Elkészült az Insurance Europe kiadványa, amely képet ad arról, hogy a COVID-19 járvány hogyan érintette 2020-ban az európai biztosítási ágazatot, hogyan alakultak a díjbevételek és a kárkifizetések az egyes üzletágakban és milyen intézkedésekkel segítették ügyfeleiket a társaságok.

A pandémia és az arra adott kormányzati válaszlépések minden ország valamennyi gazdasági ágazatát érintették, a globális GDP 3,3%-kal , az EU-ban pedig 7%-kal esett vissza. A COVID-19-hez kapcsolódó biztosítási károkat globálisan jelenleg 50 és 100 milliárd dollár közötti összegre becsülik – olvasható az Insurance Europe kiadványában, amely a 37 tagja közül 26-tól rendelkezésre álló előzetes adatokon alapul.

A biztosítók intézkedései a világjárvány idején

A pandémia miatti korlátozások közepette is fenntartották az európai biztosítók üzletmenetük folytonosságát és az információáramlást az ügyfelek irányába, gyakran digitális eszközök segítségével. A világjárvány által leginkább érintett ügyfelek számára sok biztosító - gyakran eseti alapon - a nemzeti helyzettől és az egyéni igényektől függően különböző kötvényekre és időszakokra vonatkozóan halasztást állapított meg a díjfizetésben. A tarifák közötti váltást, valamint a kötvények felmondását és felfüggesztését szintén lehetővé tették, ahol ez lehetséges és helyénvaló volt.

A biztosítók egyénileg és közösen is számos további lépést tettek az ügyfelek, a társadalom és a gazdaság támogatása érdekében. Ezek közé tartozott a szerződéses kötelezettségeken túli fedezetek és szolgáltatások kiterjesztése - mint például az a 100 spanyol biztosító, amely ingyenes életbiztosítást és egyéb juttatásokat nyújtott a koronavírusos betegeket ellátó egészségügyi személyzetnek. Támogatták a gazdaságot is, például a francia biztosítók több mint 2,6 milliárd eurót fordítottak vállalkozások megsegítésére és egy globális beruházási programra.

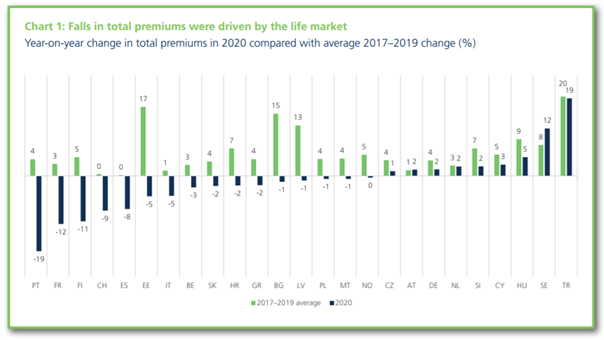

Az országok zömében csökkent a díjbevétel - hazánk a kivételek közé tartozik

2020-ban a jelentésben szereplő 25 ország csaknem kétharmadában csökkentek a biztosítók díjbevételei, elsősorban az életbiztosítási díjak jelentős csökkenése miatt. Ez éles ellentétben áll a 2017 és 2019 közötti általános növekedéssel. Az egészség-, vagyon- és balesetbiztosítási díjbevételek ugyanakkor az adatszolgáltató országok háromnegyedében növekedtek. A járvány első hulláma alatt (március közepétől május közepéig) sok biztosítási üzletág kétszámjegyű csökkenést tapasztalt az új szerzésekben, amit a következő hónapokban eltérő mértékű fellendülés követett az egyes országokban.

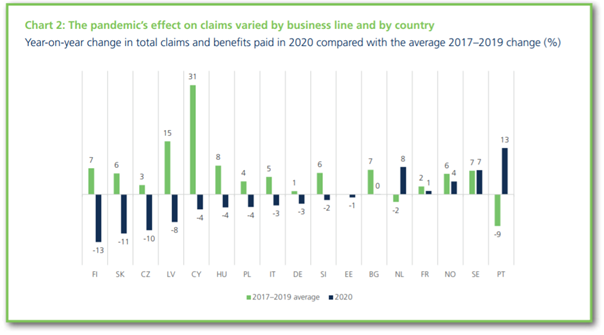

Kifizetett kárigények - még nem tiszta a kép

Túl korai megállapítani a COVID-19 teljes hatását az európai kárigényekre, néhány piac azonban már közzétett becsléseket. Az Egyesült Királyságban például a COVID-19-hez kapcsolódó kárigények összege 2020-ra vonatkozóan várhatóan 2,2 milliárd euró lesz, beleértve az üzemszünetre, az utazásra, a rendezvényekre, az esküvőkre és a felelősségbiztosításra vonatkozó fedezeteket. A svájci biztosítók pedig több mint 1,1 milliárd eurót fizettek ki a COVID-19-hez kapcsolódó kárigényekre, beleértve a törölt nyaralások és a üzletmenet-megszakítási kárigényeket.

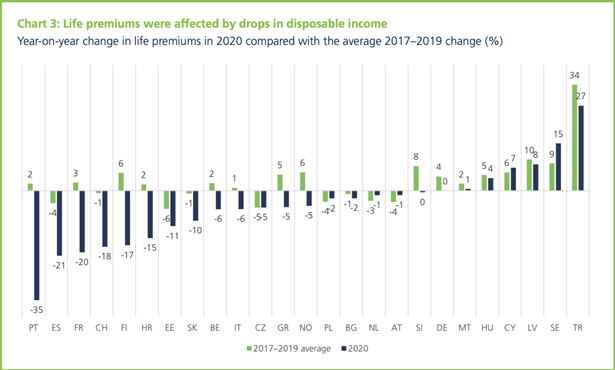

Életbiztosítások is vegyes képet mutatnak Európa szerte

Az életbiztosítási termékek jellemzően nagymértékben eltérnek az egyes piacokon, mivel általában a nemzeti nyugdíj- és társadalombiztosítási és megtakarítási rendszerekhez igazodnak.

Számos piacon az életbiztosítási díjbevételek csökkentek 2020-ban, ami valószínűleg a széles körű munkahelyvesztésekkel, a jövedelmek csökkenésével és ebből következően sokak megtakarítási képességének csökkenésével magyarázható. Az évtizedes alacsony kamatkörnyezet továbbra is kihívást jelentett az életbiztosítók számára.

Portugáliában, Spanyolországban és Franciaországban - ahol a garantált hozamú termékek dominálnak - csökkentek leginkább az életbiztosítási díjak, míg egy Franciaországban végzett felmérés szerint a likvid eszközök és a unit-linked termékek iránt megnövekedett az érdeklődés.

Görögországban a hagyományos életbiztosítások 17,5%-os csökkenést, míg a unit-linked termékek 53%-os növekedést regisztráltak, ami összességében 5%-os csökkenést eredményezett az életbiztosítási díjbevételekben.

Olaszországban az életbiztosítási díjbevételek 2020 második negyedévében meredeken csökkentek, de az év vége felé a unit-linked termékeknek köszönhetően ismét emelkedtek. Ez nagyrészt a pénzügyi piacok erőteljes fellendülésének volt köszönhető, amely az Európai Központi Bank intézkedéseinek és az első vakcinák jóváhagyását követő megújult bizalomnak köszönhető. Ennek eredményeként az olasz életbiztosítási díjak 5,8%-os csökkenése kisebb mértékű, mint korábban várták.

Svédország és Lettország előzetes eredményei másról árulkodnak. Svédországban az életbiztosítási díjak 15,1%-kal nőttek, míg Lettországban a 2. pilléres nyugdíjak államról a magánbiztosítókra történő átruházása az életbiztosítási díjak 8,4%-os növekedését eredményezte.

Ami az életbiztosítási szolgáltatásokat, kártérítéseket illeti, arra a halandósági mutatók változása volt leginkább befolyással a tavalyi évben. 2020-ban a túlhalálozás - nagyrészt a COVID-19 miatt - országonként eltérő volt, mint ahogy az is, hogy ez milyen mértékben eredményezett több kifizetést. Olaszországban a haláleseti kárigények 14%-kal nőttek. Az Egyesült Királyságban, bár az életbiztosítási kárigények összességében még nem állnak rendelkezésre, kifejezetten a COVID-19-cel kapcsolatban a biztosítók 2020-ban 180 millió eurót fizettek ki a koronavírusban elhunyt személyek családjainak, szemben a 2019-ben kifizetett összes kárigény 5,2 milliárd eurós összegével. Még nem tudni, hogy a COVID-19 hatására megnő-e a vírus okozta hosszú távú szövődmények miatt a rokkantsági igényeket benyújtók száma.

Egy másik kérdés, amelyről egyelőre még kevés információ áll rendelkezésre, hogy a járvány mennyiben eredményez korai szerződésbontást, vagy tőkekivonást. Bár még nem lehet végleges következtetéseket levonni, néhány ország rendelkezik előzetes adatokkal. Bulgáriában például a 2020-ban kifizetett juttatások növekedésének több mint ötöde a visszaváltásokhoz kapcsolódott, mind a hagyományos, mind a unit-linked szerződésekben. A kifizetett életjáradékok előzetes becslései meredek növekedést mutatnak Spanyolországban is, valószínűleg a megtakarítási szerződések felmondása miatt.

Egészségbiztosítás - javul a kép

A COVID-19 a magán egészségbiztosításokra is eltérő hatást gyakorolt, ami nemcsak az egyes országok fertőzöttségi mutatóitól és kórházi kapacitásától, hanem a magánbiztosítók különböző piacokon betöltött sajátos szerepétől is függött. A különbségek ellenére 2020-ban számos közös tendencia volt megfigyelhető:

- A nem létfontosságú, nem sürgős egészségügyi ellátások késleltetése vagy törlése 2020-ban ugyan alacsonyabb kárigényeket eredményezett, de ez visszájára fordulhat, amikor a szolgáltatások újraindulnak. A távorvoslás és a távkonzultációk utáni térítés ugyanakkor már tavaly megugrott.

- A magán egészségbiztosítások megítélése számos országban pozitív irányba változott, így a jövőben többen a jövőben többen fognak értéket látni az egészségbiztosítók által kínált kiegészítő védelemben, középtávon azonban a járvány kedvezőtlen gazdasági következményei még akadályozhatják a szélesebb körű elterjedést.

- Az orvosi távkonzultációk száma is megnőtt, amely a világjárvány után is folytatódhat, és hatékonyságnövelést és költségmegtakarítást eredményezhet.

A magán egészségbiztosítások iránti fokozott érdeklődés és ezáltal a díjbevételek növekedése néhány országban megfigyelhető volt, például Spanyolországban, ahol az új szerződések száma 4,4%-kal, a díjak pedig 5%-kal nőttek, valamint Görögországban, ahol a díjak 9,5%-kal emelkedtek. Norvégiában az egészségügyi díjak 6,3%-kal nőttek, ami a munkáltatók által nyújtott egészségbiztosítások 10,2%-os növekedésének köszönhető. Ugyanakkor ellentétes hatás is megfigyelhető volt: Olaszországban öt év erőteljes növekedést követően csökkentek a díjbevételek az egyéni magánbiztosítások visszaesése nyomán. Lengyelországban drámaian visszaesett az egészségbiztosítások értékesítése, hasonlóképpen Bulgáriában is 21,7%-kal csökkentek a díjbevételek a 2019-es 40%-os növekedés után.

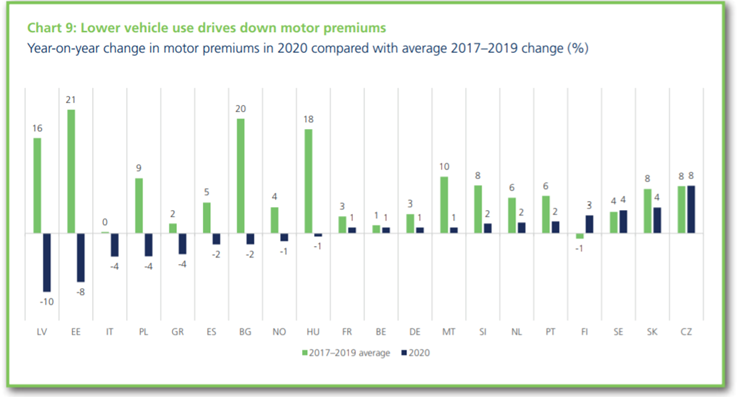

Gépjármű-felelősségbiztosítás

A biztosítók számos piacon eseti alapon és különböző időtartamra díjfizetési moratóriumot, ingyenes szerződéshosszabbítást, díjmentességet vagy akár a díjak részleges visszatérítését is felajánlották, hogy reagáljanak a gépjárműhasználat korlátozásaira.

A díjbevételek ezekben az országokban bizonyos mértékig tükrözték ezeket a fejleményeket: Franciaországban a díjak befagyasztása miatt a gépjárműdíjak lassabban nőttek, mint az előző években.

Néhány országban az újonnan regisztrált járművek számának csökkenése is súlyosbította a díjbevételekre gyakorolt hatást. Ez volt a helyzet Spanyolországban (-2%) és Olaszországban (-4%) is. Eközben Svédországban, ahol 2020-ban nem volt kormány által elrendelt leállás, az emberek továbbra is többé-kevésbé a szokásos módon utaztak, és a gépjármű-felelősségbiztosítási díjak 4%-kal emelkedtek. Néhány országban ugynakkor tovább nőtt a biztosított járművek száma, ami a díjbevételek emelkedését eredményezte, például a Cseh Köztársaságban, ahol 8,1%-kal nőtt.

Vagyonbiztosítás

Norvégia kivételével valamennyi országban nőtt a vagyonbiztosítási díjbevétel. Néhány országban, például Bulgáriában és Spanyolországban ez a növekedés a természeti katasztrófák okozta károk növekedésének tendenciáját is tükrözte.

A vagyoni kárigények mértéke azonban vegyes képet mutat: Franciaországban és Norvégiában kevesebb betöréses lopás történt, mivel sokan otthonról dolgoznak, bár Franciaországban jelentősen megnőtt a kereskedelmi ingatlanokra vonatkozó kárigények száma. Eközben a spanyolországi vagyoni kárigények növekedtek, mivel az emberek többet maradtak otthon, és többet foglalkoztak otthoni javításokkal, emellett az év eleji Gloria vihar is jelentős pusztítást okozott, amelynek nyomán csak a mezőgazdasági termelőknek 600 millió euró kártérítést fizetett ki.