- A felsőoktatási ponthatárok kihirdetése után a bérlés helyett a lakásvásárlás kérdése is előkerül azoknál a családoknál, ahol van elegendő saját erő egy lakáshitel felvételéhez. A dilemma a saját keresettel rendelkező fiatalok esetében is rendszeresen felmerül.

- 2022-ig a garzonok esetében a lakáshitellel vásárolt lakások havi törlesztőrészlete rendszerint alacsonyabb volt, mint a havi bérleti díj, de azóta sokat változott a kép. Budapesten belül a VIII. kerületben egy 20 százalékos önrésszel felvett 20 éves futamidejű lakáshitel törlesztőrészlete még mindig alacsonyabb az átlagos bérleti díjnál.

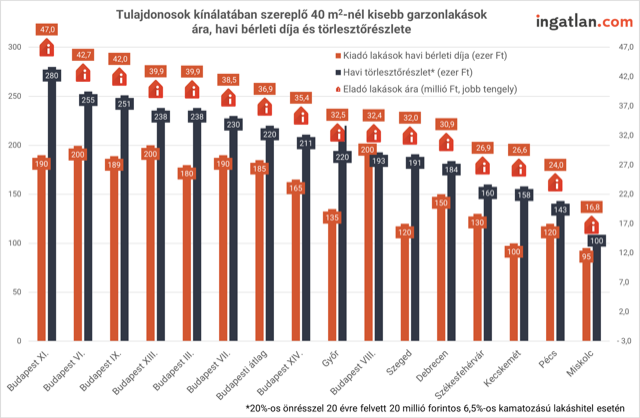

- Ugyanakkor a fiatalok és egyetemisták körében is népszerű kerületekben a garzonlakások törlesztőrészlete már magasabb, mint a havi bérleti díj. A XI. és XIII. kerületben például az albérletárak 32 és 16 százalékkal alacsonyabbak az átlagos havi törlesztőrészletnél.

Idén július 24-én hirdetik ki a felvételi ponthatárokat, összesen 120 ezer diák esetében dől el, hogy melyik egyetemen folytathatja a tanulmányait. Ezzel párhuzamosan megkezdődik az albérletpiaci főszezon, amikor a fiatalok jelentős része kiadó lakást keres magának. Ebben az időszakban sok bérlőjelölt családjában felmerül a kérdés, hogy bérlés helyett lakáshitelből vásároljanak-e ingatlant. A válasz azonban városonként és budapesti kerületenként is eltérő lehet - áll az ingatlan.com friss elemzésében.

Mennyiért lehet kivenni vagy megvenni a garzonokat Budapesten belül?

“Az albérletpiaci főszezon egyik slágerét az egyetemvárosokban található, 40 négyzetméternél kisebb alapterületű garzonlakások jelentik. Ezek iránt megnő a kereslet, bár a szóban forgó ingatlanok mind az eladó, mind a kiadó lakásoknál egész évben keresettek” - mondta Balogh László, az ingatlan.com vezető gazdasági szakértője. Hozzátette: “2022-ig az alacsonyabb kamatszinteknek köszönhetően ugyanannak a lakásnak a törlesztőrészlete tipikusan alacsonyabb volt, mint a bérleti díja, azóta viszont változott a kép. 2023-ban a magas kamatkörnyezet miatt drágábbá váltak a lakáshitelek, ám a kamatok azóta jelentősen csökkentek. Ma már a megfelelő önrésszel rendelkező családoknak vagy fiataloknak ismét érdemes mérlegelniük, hogy a bérlés helyett inkább vásároljanak egy garzonlakást.”

Az ingatlan.com adatai szerint a legnagyobb garzonkínálattal rendelkező városrészek közé tartozik Budán a III. és a XI. kerület, előbbiben 180 ezer, utóbbiban 190 ezer forint a garzonok átlagos bérleti díja, az eladási áruk pedig átlagosan 40 és 47 millió forint. A money.hu adatai szerint egy 20 százalékos önrésszel felvett 20 éves futamidejű, 6,5 százalékos fix kamatozású lakáshitelnél 238 ezer és 280 ezer forintos törlesztőrészlettel lehet számolni. Azaz a bérleti díj a törlesztés 76 és 78 százalékát adná. A szintén jelentős garzonkínálatot felvonultató pesti kerületek közül a VI.-ban, a VII.-ben, a IX.-ben, a XIII.-ban és a XIV.-ben 165-200 ezer forintos átlagos bérleti díjjal kínálják a kiadó garzonokat. Az eladási ár pedig 32,4-42,7 millió forint. A szóban forgó kerületekben a bérleti díj a példában szereplő lakáshitel törlesztőjének 75-84 százalékát fedezné. “Rendhagyó a VIII. kerület, ahol a kiadó garzonlakásokra 200 ezer forintos átlagos bérleti díj jellemző. Az eladó társaik esetében az ár 40 millió forint. A lakáshitelből történő finanszírozás a 193 ezer forintos törlesztőrészlet lényegében pariban van egymással” - emelte ki Balogh László.

Mi a helyzet az egyetemvárosokban?

A nagy egyetemvárosok közül Debrecenben 150 ezer forintos átlag jellemző a garzonokat. Míg Győrben 135 ezer, Székesfehérváron 130 ezer, Szegeden és Pécsen 120-120 ezer, Veszprémben 110 ezer forintos bérleti díjjal indul a szezon.

Kecskeméten pedig 100 ezer, Miskolcon pedig 95 ezer forint ugyanez. Az érintett városokban a garzonlakások átlagára 19,9-47,2 millió forint. Így a bérleti díj a törlesztőrészlet 63-95 százalékát adja. A legjobb mutató Miskolcot jellemzi, ahol az átlagos bérleti díj súrolja a havi törlesztőrészlet összegét.

Balogh László kiemelte, hogy a fenti példák az adott területek átlagos adatai alapján kerültek kiszámításra. Egy-egy konkrét esetben viszont lehetnek módosító tényezők, amik befolyásolhatják a végeredményt. A money.hu adatai szerint a bankok lakáshitel-ajánlatai között például 5 millió forintos különbség is lehet egy 20 évre felvett 20 milliós hitel visszafizetendő összegében. A szakember jótanácsként fogalmazta meg a döntés előtt állóknak, hogy a megoldandó helyzet időtartamát is érdemes mérlegelni. “Ha csak 2-3 éves képzési időre kell megoldani a fiatalok lakhatását, akkor lehet, hogy a bérlés a kifizetődőbb. Ha viszont a fiatalok az adott városban vállalnak munkát is, vagy a lakást később bérbeadják, akkor 5-10 éves időtávon már a vásárlás lehet előnyösebb döntés. Egy 30 millió forintba kerülő ingatlan ugyanis 8-8,5 millió forinttal is többet érhet 5 év múlva, ha a lakáspiac tartani tudja a jelenlegi 5 százalékos éves drágulási ütemet.” - fogalmazott az ingatlan.com szakértője.