Az eddigi tapasztalatok szerint a járványhelyzet tovább erősíti azt a tendenciát, hogy a jó idő közeledtével egyre több kétkerekű jelenik meg az utakon. Ám sokan elfelejtik, hogy érvényes kötelező biztosítás nélkül a segédmotorok nem vehetnek részt a közúti közlekedésben. De érdemes felelősség, baleset és vagyonbiztosítást kötni a nagyobb értékű kerékpárokra is. Az új típusú elektromos eszközök státuszának rendezését nagyon várja a biztosítási szakma – állapítja meg a MABISZ közleménye.

A visszafogottabb becslések szerint is több mint félmillió robogó üzemel az országban. Bár a segédmotor nem számít gépjárműnek, a közúti közlekedésről szóló 2009. évi LXII. törvény a kötelező gépjármű-felelősségbiztosításról egyértelműen kimondja, hogy érvényes kötelező biztosítási szerződés nélkül a segédmotorok nem vehetnek részt a közlekedésben. A becslések szerint ugyanakkor ezeknek az eszközöknek csak valamivel több, mint felére kötöttek kötelező gépjármű-felelősségbiztosítást.

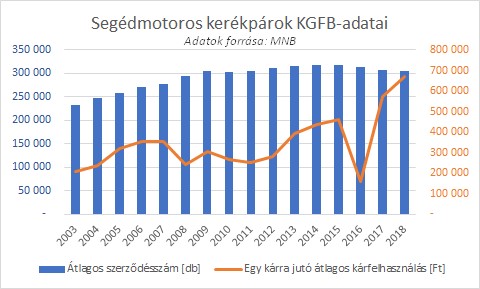

Pedig az ily módon évi egy-kétezer forintot spórolók sokat kockáztatnak: a rendőri igazoltatás során büntetés jár a mulasztásért, károkozás esetén azonban akár több százezer forintnyi kárösszeget kell saját zsebből kifizetniük. Az MNB statisztikái szerint a biztosítók átlagos kárkifizetései a segédmotoros kerékpárok által okozott károk esetében 2018-ban meghaladták az 672 ezer forintot. Nagy segítség a károsultaknak, hogy amennyiben biztosítatlan robogó okoz kárt, a károkozó helyett a MABISZ Kártalanítási Számlája fizeti ki a kárösszeget, amit utólag behajt a károkozón.

Egyre többen pattannak bringára is, részben a lassanként állandósuló jó idő hatására, részben a tömegközlekedési eszközök elkerülése érdekében. A korábbi évek statisztikái szerint ma a lakosságnak már több mint kétharmada birtokol kétkerekűt, ezen belül pedig nagyjából ugyanilyen arányban használják is valamilyen gyakorisággal. A kedvező adatok hátulütője ugyanakkor, hogy a statisztikák szerint az unión belül nálunk az egyik legmagasabb az egymillió lakosra jutó halálos kerékpáros balesetek száma. A személyi sérüléses közúti közlekedési balesetek több mint tíz százaléka is a kerékpárosokhoz kapcsolódik, akik nagyjából hasonló arányban elszenvedői, mint okozói a közlekedési baleseteknek. Utóbbiak számára különösen jó tudni arról, hogy a lakásbiztosításhoz kapcsolódó általános felelősségbiztosítás a balesetet okozó biciklisnek is segítségére lehet, hiszen ez a fedezet kiterjedhet a kerékpárral történő károkozásra is. Ilyen biztosítás hiányában a károsult közvetlenül a kerékpárostól követelheti a kár megfizetését.

A lakásbiztosítás mindezek mellett fedezetet nyújthat a kerékpár ellopása esetén is, igaz csak a megfelelő nyílászárókkal és zárral felszerelt, zárt helyiségből történő lopás esetén térít. A speciális kerékpár biztosítások viszont baleset- és felelősségbiztosítások mellett vagyonbiztosítási fedezetet is tartalmazhatnak, így akár az utcáról ellopott biciklik, valamint elemi és töréskár, rongálás esetén is megtérítik a kárt. Egy megfelelően megválasztott felelősségbiztosítással akkor is védettek vagyunk, ha kölcsönzött biciklivel okozunk kárt. A járványveszély idején az is fontos lehet, hogy egyes termékeknél minden folyamat digitális (a kötés és a díjfizetés is), miként a teljes kárbejelentés és kárügyintézés is digitálisan végezhető el.

A kétkerekűek és más elektromos eszközök gyorsan bővülő piacának jele, hogy egyes társaságok már tervezik a kerékpár biztosítások kiterjesztését az elektromos rollerekre is. Az új típusú eszközök hatósági besorolása egyelőre folyamatban van, ennek eredménye teljesen tiszta helyzetet teremthet a biztosítási vonatkozású kérdésekben.