A hazai lakásbiztosítások népességre jutó aránya jelenleg 73-74% körül mozog, amely nemzetközileg is jónak tekinthető, de a hazai lakások közel 2/3 része alulbiztosított a megváltozott piaci körülmények miatt. A szerződéssel rendelkezők közel fele szenvedett már el kisebb-nagyobb káreseményt – derül ki a SIGNAL IDUNA Biztosító felméréséből -, így sokakat érhet kellemetlen meglepetés ingatlanuk alulbiztosítottsága miatt.

„A SIGNAL IDUNA Biztosító közel 90 000 lakásbiztosítási szerződése esetében az idei évben már 13 000 káresemény történt és 1,2 milliárd forint értékben járultunk hozzá az ügyfelek kárainak enyhítéséhez és az otthonuk helyreállítási költségeihez.”- emelte ki a SIGNAL IDUNA Biztosító vagyon-kár szakértője. Mégis sokan esnek abba a hibába, hogy nem vizsgáltatják felül néhány éve meglévő lakásbiztosításukat, így egy nagyobb kár esetén szinte borítékolható a súlyos anyagi veszteség, ami egyébként elkerülhető lenne.

A gyorsuló ütemben emelkedő árak miatt, ha lehet, még fontosabbá vált a lakásbiztosítás, ami komoly anyagi terhet vehet le a családok válláról egy káreseményt követően. Ehhez azonban elengedhetetlen a szerződés rendszeres felülvizsgálata, máskülönben előfordulhat, hogy baj esetén nem nyújt kellő mértékű kártérítést.

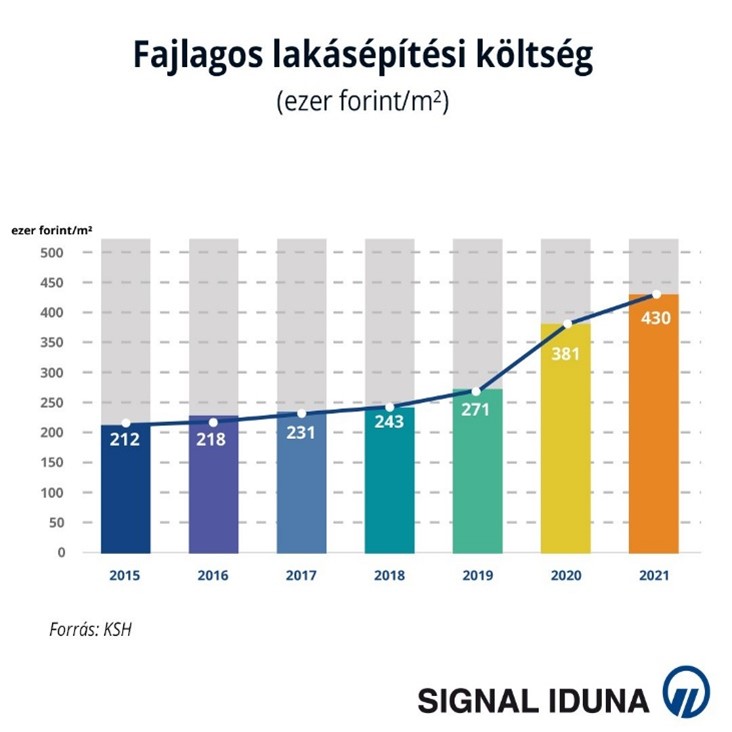

Maradva az épületet érintő károknál, ez a gyakorlatban azt jelenti, hogy míg 5 évvel ezelőtt elég volt az újraépítésre 300 ezer Ft/nm ár, az építőanyagárak és a munka díjainak emelkedése miatt ez az összeg idén már szinte semmire nem lenne elég.

Nem feltétlenül éri meg a legolcsóbbat választani

Az egyik legfontosabb az alulbiztosítottság elkerüléséhez, hogy az ingatlan és a benne található vagyontárgyak valós értéken kerüljenek biztosításra. Ehhez végig kell gondolni, hogy mennyibe kerülne a helyreállítás egy esetleges kár esetén, ugyanis a biztosítási összeget új értéken (újrabeszerzési ár, utánpótlási új érték) kell meghatározni. Hiába az alacsonyabb biztosítási összeggel járó alacsonyabb biztosítási díj, ha beázás, betörés vagy leégés esetén a keletkezett károk értékénél jóval kevesebbet fizet majd a biztosító.

A SIGNAL IDUNA Biztosító kérdőívét kitöltők 42%-a növelte lakása értékét a szerződése megkötését követően lakásfelújítással, illetve nagyértékű műszaki cikkek beszerzésével.

Fontos kiemelni, hogy az ügyfeleknek bejelentési kötelezettsége van a biztosító felé minden olyan változás esetén – legyen az tetőtér beépítés vagy lakásfelújítás -, amely jelentősen megnöveli az ingatlan és ezáltal a biztosítási összeg értékét is. Szerződőként ez a biztosítóhoz intézett írásbeli nyilatkozattal bármikor kezdeményezhető.

A fentiek tükrében fontos, hogy a biztosítási szerződés rendszeres időközönként, akár évente is felülvizsgálásra kerüljön, hogy az megfeleljen a szerződő igényeinek és tükrözze az aktuális állapotot. Ennek hiányában káresemény esetén a biztosító a kárenyhítés költségeit csak a biztosítási összeg és a vagyontárgy tényleges értékének arányában téríti meg.

Kiegészítők szerepe – fontos a személyre szabottság

Ugyanígy érdemes azt is átgondolni, hogy milyen kiegészítőkre lehet szükség az alapfedezeten kívül. Van napelem a háztetőn? Vettünk mostanában nagyértékű elektronikai eszközt? Szeretnénk-e bajlódni káreseményt követően a megfelelő szakemberek felkutatásával? Ezeket a kérdéseket érdemes feltenni szerződőként, ugyanis sok mindenben segíthet egy lakásbiztosítás.

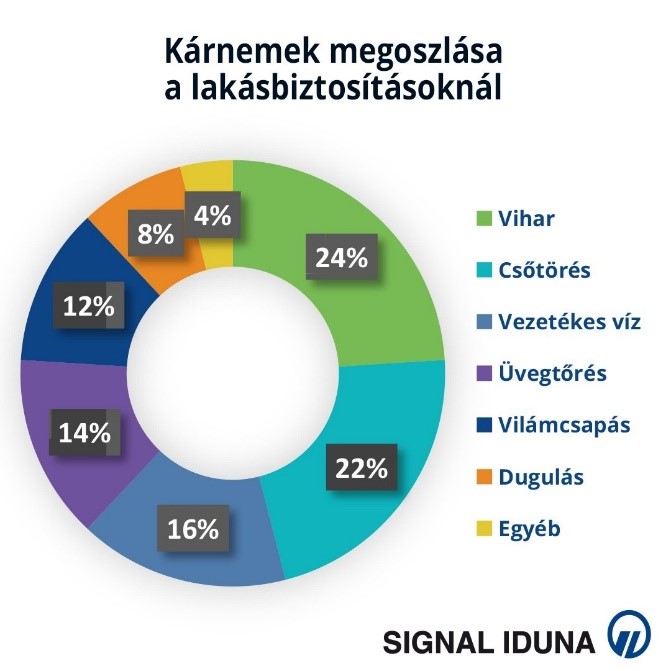

A SIGNAL IDUNA Biztosító káradatai alapján 2022-ben a top kiváltó károkok a lakásbiztosítások esetében: a vezetékes víz; vihar és üvegkár. A bejelentett károk 1%-a tűzkár, de ezek értéke jelentős mértékű.