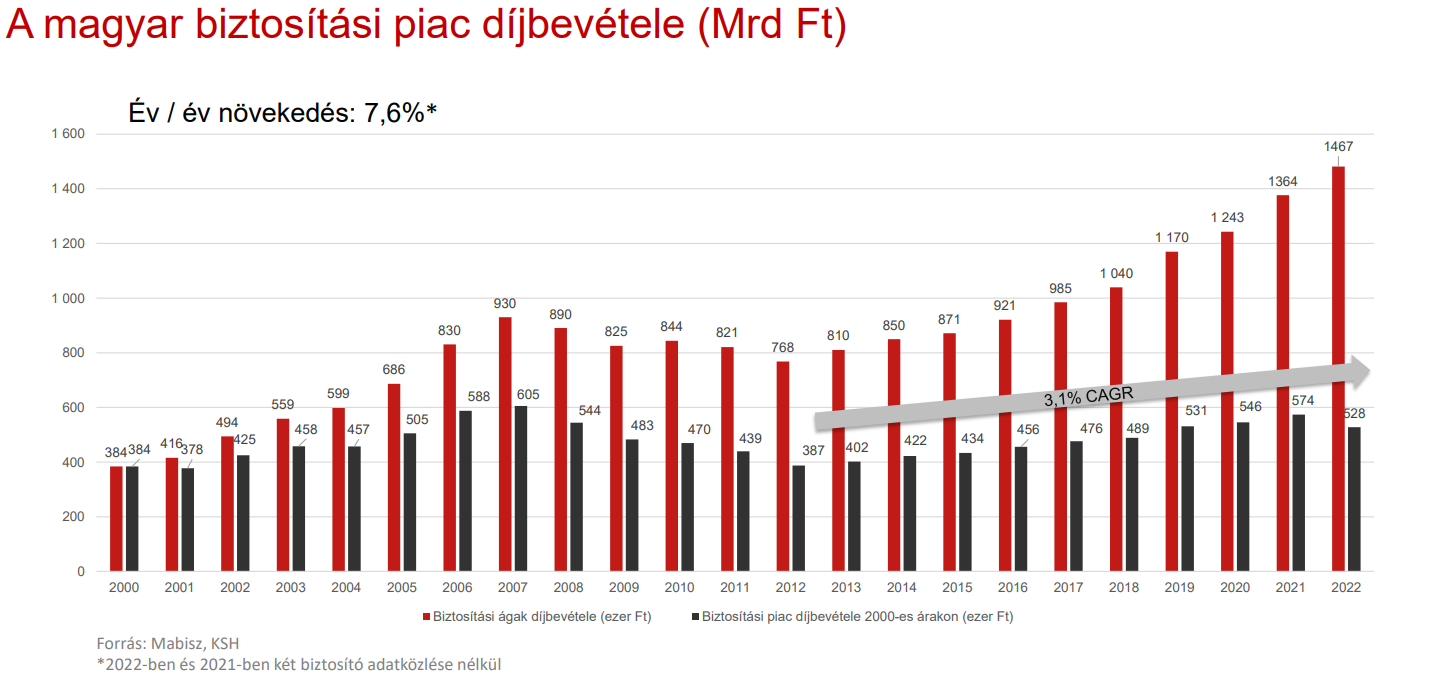

A magyar biztosítási piac a MABISZ tagok jelentései alapján 2022-ben 7,6%-kal növekedett. Az élet terület 1,9%-kal, a nem-élet terület 12,7%-kal tudott bővülni. A szövetség stratégiai ajánlásokat fogalmazott meg a biztosítási fedezet erősítésére a magyar piacon.

2022-ben a MABISZ tagjainak díjbevétele meghaladta az 1 467 milliárd forintot. Ez 7,6 százalékkal magasabb az előző évinél. (Az Agrár Biztosító és a MEDICOVER Försakrings AG Magyarországi Fióktelepei nélkül)

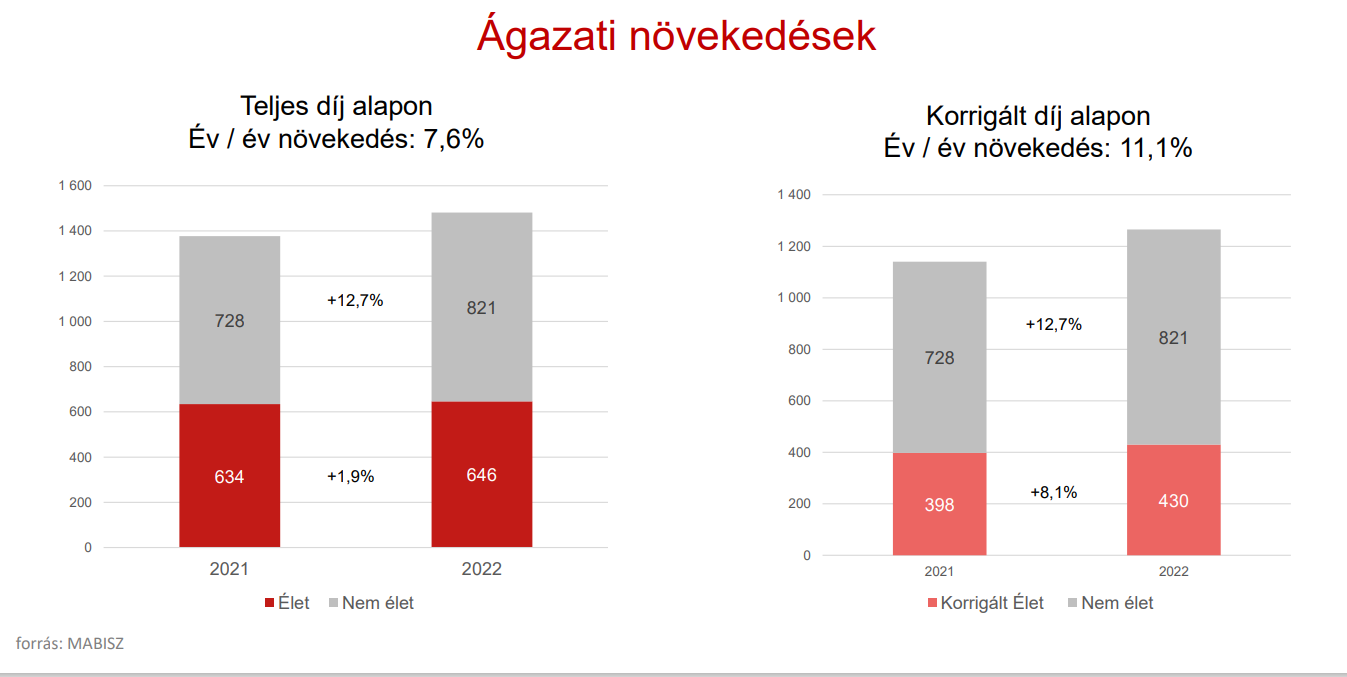

A korábbi években megszokott módon tavaly a nem-élet üzletág díjbevételei gyarapodtak nagyobb ütemben, 12,7%-kal, 821 milliárd forintra. Ezzel szemben az élet területen a díjbevételek 1,9%-kal, 646 milliárd forintra emelkedtek. Az élet korrigált díjbevétel növekedése azonban a teljes élet díjbevételtől magasabb, 8,1%-os volt. Ez annak köszönhető, hogy rendszeres díjbevétel 9,2%-kal nőtt, miközben az egyszeri és eseti díjbevétel 8,6%-kal csökkent.

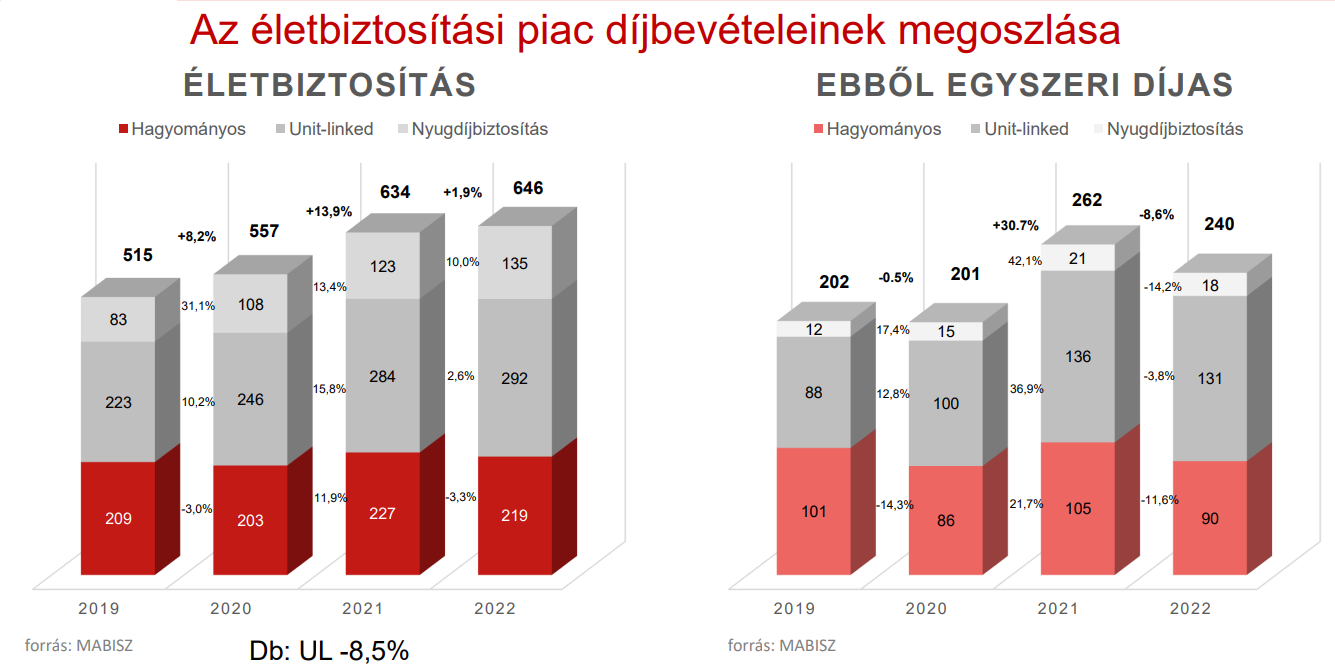

Tavaly a haláleseti életbiztosítások díjbevétele 2,4%-kal tudott bővülni, a vegyes életbiztosításoké azonban 16%-kal csökkent, ami főként az egyszeri díjas vegyes életbiztosítások csökkenése miatt történt. A nyugdíjbiztosítások növekedése 9,95%-os volt. Az indexhez- vagy befektetési egységekhez kötött életbiztosítások +2,5%-kal nőttek. Továbbra is kiugró az egészségbiztosítási díjbevétel növekedése, amely tavaly +34,6% volt.

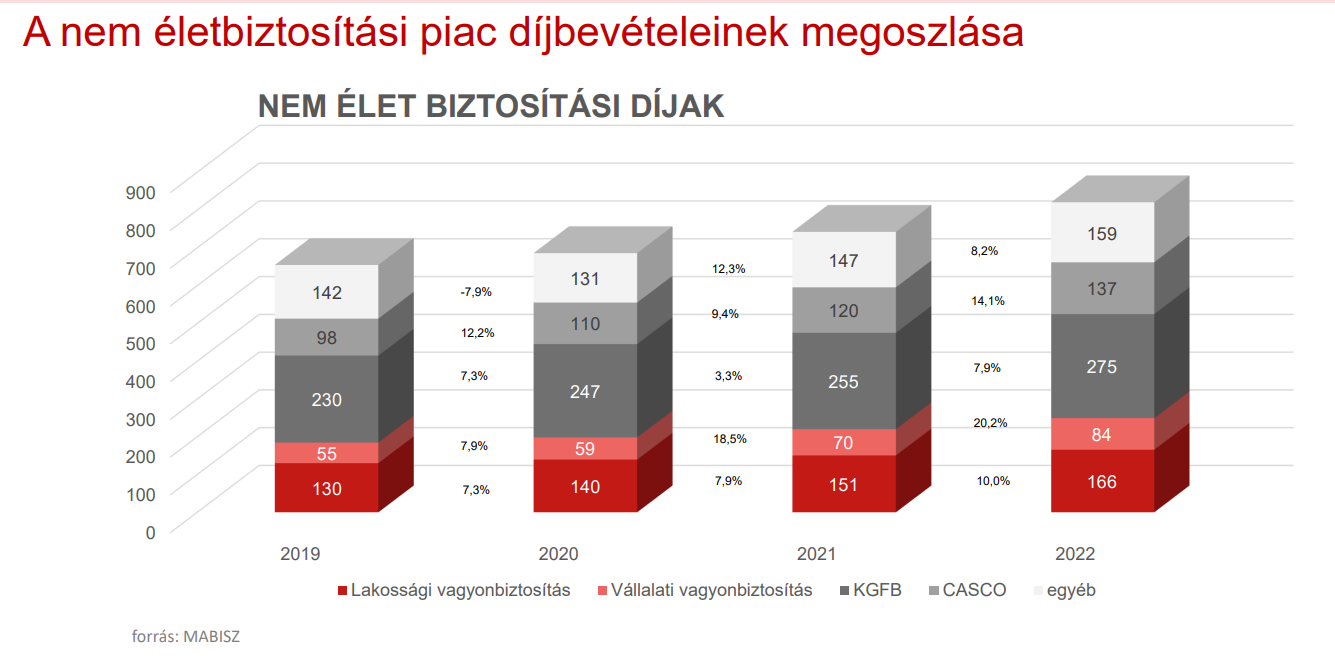

A nem-élet termékek közül 2022-ben is a vállalati vagyonbiztosítások (kivéve KKV-k) díjbevétel növekedése volt a legmagasabb, +20,2%-os. A lakossági vagyonbiztosítások +10%-kal nőttek, a kgfb +7,9%-kal, a casco+14,1%-kal. Ez a négy termék a nem-élet ágazat díjbevételének kb. 81%-át adja. Az átlagtól jóval magasabb volt az ipari biztosítások bővülése, a KGFB és Casco díjak esetében pedig látható a magas kárrendezési költségek beépülése a díjakba.

Ami a lakásbiztosítási piacot illeti, azon a verseny jelenleg is erős. Évente mintegy 350-550 ezer szerződéskötés történik, ami a 3,3 milliós biztosítási állományhoz képest jelentős forgásnak számít. Becslések szerint az éves eladott lakásbiztosítások 70-85 százaléka piaci verseny eredménye.

A biztosítási szerződések száma egy év alatt enyhén csökkent (-0,16%), ami az életbiztosítások érzékelhető csökkenésének (-3,67%) és a nem-életbiztosítások kismértékű növekedésének (+0,44%) eredménye.

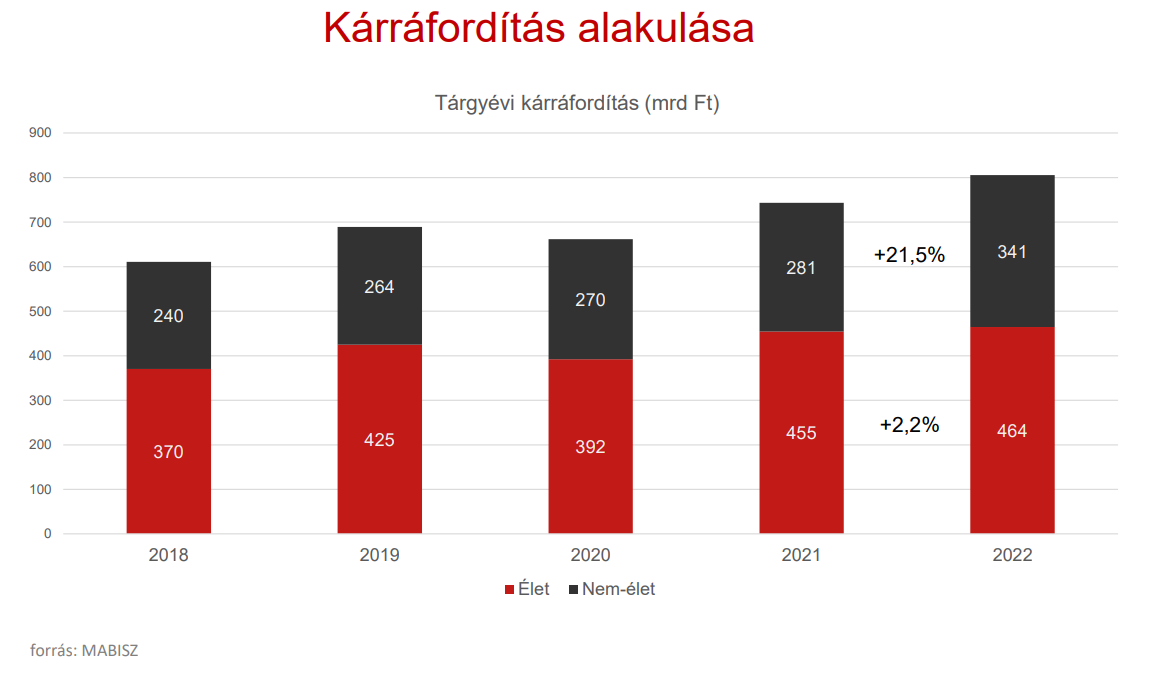

A tárgyévi kárráfordítások összességében 9,5%-kal emelkedtek, ami tehát meghaladta a díjbevétel növekedési ütemét. Az élet területen 2,2%-os, míg a nem élet területen 21,5%-os volt a növekedés.

Tavaly a szektor több mint 169 milliárd forintot fizetett be a költségvetésbe biztosítási és extraprofit adó formájában, s az idei előirányzat 219,4 milliárd forint. A MABISZ tagok beszámolói szerint 2022. évben 50,8 milliárd forint extraprofitadót fizettek be, ami a biztosítási adóval együtt a díjbevételük 11 százalékát tette ki. Az elmúlt év III. negyedévében veszteséges volt a szektor. Idén a magas kárinfláció és adóterhelés mellett előreláthatólag tovább csökken a szektor jövedelmezősége, s szükségessé válhat a tulajdonosok bevonása (tőkeemelések, osztalékok ki nem fizetése).

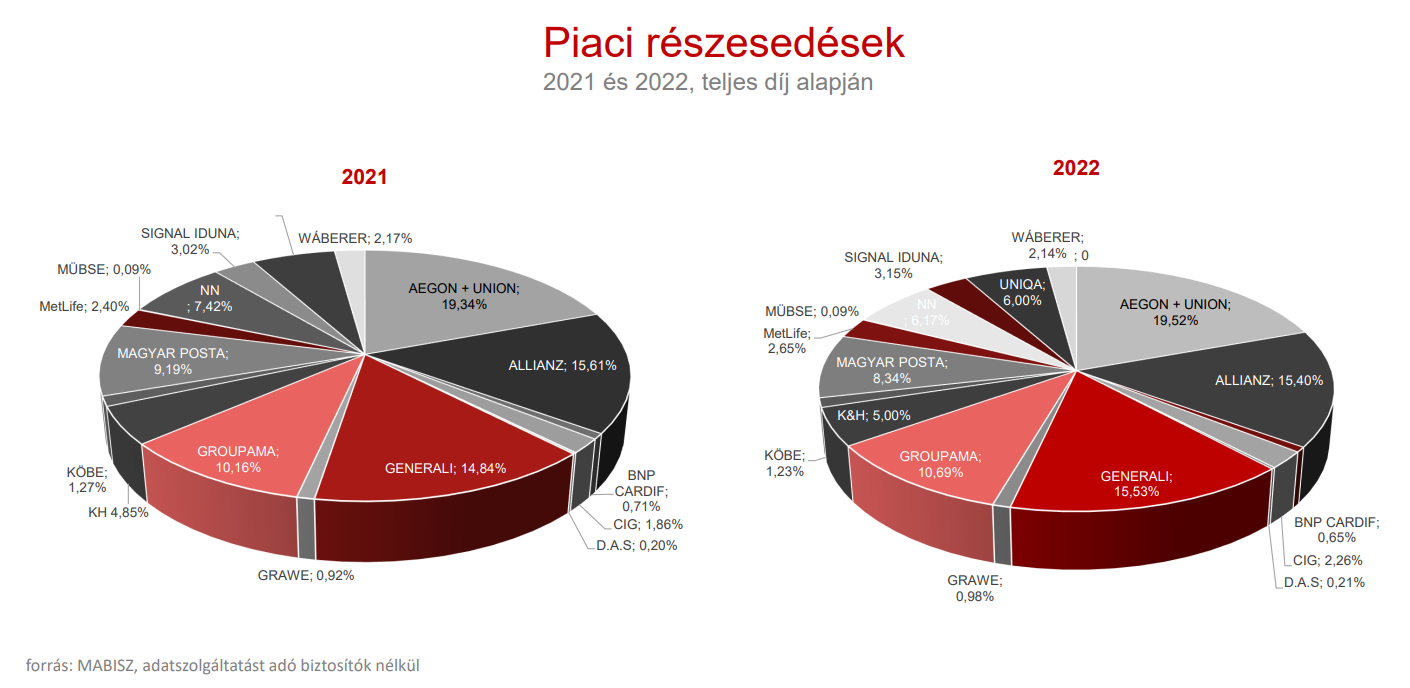

Az első öt piaci szereplő összesített piaci részesedése 59,8%. (A sorrendben az 5. helyen változás történt, a Magyar Posta Biztosító részesedése lecsökkent, a VIG Csoportba tartozó Union Biztosító megelőzte.)

Stratégiai ajánlások a biztosítási fedezet erősítésére

A MABISZ az ágazat mai legnagyobb és leglényegesebb kihívásainak kezelése érdekében stratégiai ajánlásokat fogalmazott meg, melyek öt fő pillérre épülnek. Ilyen a biztosítási penetráció növelése, melynek eszköze lehet életbiztosítások esetén a személyes értékesítési csatornák támogatása, az egészségbiztosításoknál az adókedvezmények rendszere, cascónál a biztosítási adókulcs csökkentése, a kgfb kiterjesztése mikromobilitási eszközökre, a felelősségbiztosítási kör kibővítése. Fontos pillér emellett a szakképzett munkaerő utánpótlásának biztosítása; az ágazat digitalizációjának fokozása, például a szabályozás enyhítése révén; a fenntarthatóság fokozása az állammal együttműködésben, például az e-autók biztosításának megfizethetőbbé tételével; valamint az oktatás és kommunikáció erősítése, különösen a lakosság edukálása terén.

Tovább fejlődik az E-kárbejelentő

2018 óta folyamatosan működik és fejlődik az E-kárbejelentő alkalmazás, melyet minden magyarországi biztosító elfogad és támogat. Indulása óta több mint 480 ezer alkalommal töltötték le. 2022-ben közel 12 ezer kárbejelentés történt ezen a csatornán keresztül, ami 10%-os növekedést jelent – közölte Mészáros László, a MABISZ informatikai főosztályvezetője.

A gyorsított azonosítás (KKNYR) bevezetése tovább egyszerűsítette a kárbejelentést, hiszen a biztosítási kötvény adatai automatikusan kitöltődnek, így a kitöltési idő is lecsökkent. A Covid-19 hatására szintén egyre többen használják a digitalizált kárbejelentést.

Az alkalmazás ismertségét növeli, hogy 2021-ben bekerült a KRESZ e-learning tananyagába, emellett rendezvényeken is rendszeresen bemutatják a rendszer működését.