A mikrobiztosítások, melyek értéke megközelítheti a 61,8 milliárd dollárt, világszerte számos veszélyeztetett család számára létfontosságú mentőövet jelentenek – közölte a Microinsurance Network (MiN).

A MiN 2022-es tanulmánya 253 biztosítási szolgáltató 935 termékéről számol be Afrika, Ázsia, Latin-Amerika és a Karib-térség 34 országában. Ez alapján a mikrobiztosítási piac több mint jövedelmező lehetőség, mivel kritikus forrásként szolgál a családok számára, akiknek a mikrobiztosítás jelenti a pénzügyi biztonságot.

A 2010 óta évente megjelenő "Landscape of Microinsurance" című kutatás nyomon követi az inkluzív biztosítási termékek és szolgáltatások elterjedtségét, valamint betekintést nyújt az emberek alulbiztosítottságának megszüntetéséhez kapcsolódó új trendekbe.

A mikrobiztosítási piac számos területet lefed, többek között az egészség- és életbiztosítást, a balesetbiztosítást, a mezőgazdaságot, az állattenyésztést, a vagyonbiztosítást és a jövedelembiztosítást. A tanulmány áttekintést nyújt a mikrobiztosítási ágazatról, felvázolva olyan kulcsfontosságú szempontokat, mint a piac mérete, fejlődése, díjak, termékfejlesztés, társadalmi eredmények, viszontbiztosítás és kárigények.

Az egyre összetettebbé és kockázatosabbá váló világban a családok a veszélyek és sokkok frontvonalában vannak, és a mikrobiztosítás kritikus szerepet játszhat a pénzügyi ellenálló képességük megteremtésében.

Dinamikusan növekvő piac

A 34 részt vevő országban 223 millió ember rendelkezett mikrobiztosítási termékkel, amelyek közül a legelterjedtebbek az életbiztosítás, a hitelbiztosítás és az egészségbiztosítás. Bár az inkluzív biztosítással fedezett emberek száma alacsonyabb, mint a korábbi években, a tanulmány szerint a teljes biztosítási díjbevétel növekszik, és a 2020-as 1,1 milliárd dollárról 2021-re megduplázódott, 2,2 milliárd dollárra. Ez az emelkedés a termékválasztéknak, a gazdasági fellendülésnek, az ügyfelek vásárlóerejének és a hitelek nagyságának ezzel összefüggő növekedésének köszönhető. Ez a legutóbbi adat közel áll a járvány előtti szinthez.

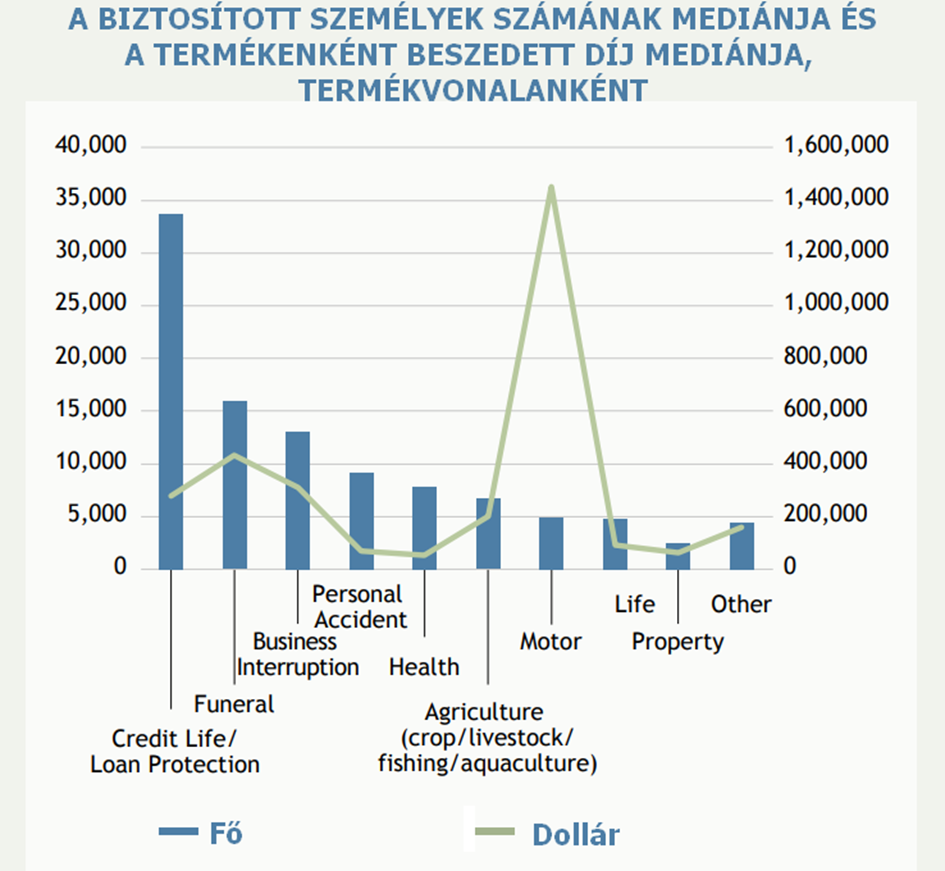

Az egyes mikrobiztosítási termékek átlagosan körülbelül 8000 embert értek el 2022-ben. Ez a 2020-as termékenként elért emberek mediánjához (7600 fő) képest kis mértékű, 5%-os növekedést jelent, de messze elmarad a 2019-es termékenkénti 17 100 fős mediánértéktől. A termékenként beszedett díjbevétel viszont helyreállt - a 2020-ban regisztrált 141 700 dollárról 2021-re 75 100 dollárra csökkent, ahonnan 2022-re 144%-kal, 183 200 dollár medián díjbevételre nőtt.

Átlagosan a hitelfedezeti életbiztosítási termékek érik el a legtöbb embert, 33 700 főt, ezt követik a temetésbiztosítási termékek (15 900) - mindkét régóta fennálló és jól bevált mikrobiztosítási termék magas ügyfélszámot ér el. A legkevesebb ügyfelet átlagosan a vagyonbiztosítási termékek érik el, 2 500 embert, amelyek az alacsony jövedelműek piacán kevésbé bevett termékek. Figyelemre méltó, hogy a gépjármű-biztosítások (beleértve a gépjármű- és motorkerékpár-biztosításokat) viszonylag magas, 1,451 millió dollár összegű díjbevételt értek el. Ez az alacsonyabb jövedelmű ügyfeleket célzó egyéb termékekhez képest ezen termékek viszonylag magasabb költségeinek eredménye, amelyeket az alsó-középosztálybeli és feltörekvő ügyfelek számára értékesítenek, akik nagyobb valószínűséggel rendelkeznek autóval vagy motorkerékpárral.

Mivel az éghajlati események súlyossága és gyakorisága növekszik, az ágazatnak nincs ideje a babérjain ülni. A biztosítóknak döntő szerepet kell játszaniuk az új és újonnan megjelenő kockázatok elleni védelem biztosításában, különösen az alacsony jövedelmű, az éghajlatváltozás által veszélyeztetett közösségekben élő emberek számára – figyelmeztetnek a tanulmány szerzői.

A mikrobiztosítás segíthet e védelem biztosításában, különösen a katasztrófák és az ehhez kapcsolódó, egészséget és a gazdaságot fenyegető kockázatok ellen. A tanulmány célja, hogy megvilágítsa, hogyan járulhat hozzá a mikrobiztosítás a fenntartható fejlődési célok eléréséhez, különösen a szegénység megszűntetéséhez; az éhezés megszűntetéséhez; az egészség és jólét biztosításához; a nemek közötti egyenlőség megteremtéséhez; a tisztességes munka és gazdasági növekedés előmozdításához és az éghajlatváltozás elleni fellépéshez. Mindez azonban a kínált termékek minőségétől függ.

Természetesen egy minőségi termék csak annyira jó, amennyire a terjesztési csatornája, amelyek közül a tanulmány szerint a mikrofinanszírozási intézmények, a pénzügyi intézmények, az ügynökök és a brókerek a legfontosabb csatornák, melyek rendre 62,4 millió, 27,4 millió, illetve 23,4 millió embert érnek el.

A digitális platformok növekedése az értékesítési stratégiák, valamint az ügyfelek által preferált fizetési lehetőségek tekintetében egyaránt megfigyelhető. Utóbbiak közül továbbra is a beszedési megbízás, az állandó megbízás és a mobilfizetés a legnépszerűbbek. Miközben azonban a digitális fejlődés hozzájárult ahhoz, hogy a valóban rászorulók hozzáférhessenek a biztosításhoz, egyúttal rávilágított a személyazonossággal való visszaélés, a kiberbiztonság és a fokozódó kibervédelmi hiányosságok felmerülő kockázataira is.

A tanulmány szerint egyre több ország fogad el mikrobiztosítási iránymutatásokat és szabályozást, ami fontos változást jelent a mikrobiztosítás megítélésében és a gazdasági stabilitásra gyakorolt hatásában, különösen a katasztrófák és világjárványok - mint például a COVID-19 válság - okozta pénzügyi terhek csökkentése tekintetében.

A tanulmány szerint ahhoz, hogy a világot a gazdasági növekedés és stabilitás útjára vezesse, a biztosításnak inkluzívnak kell lennie. Ezért a MiN célja, hogy kritikus piaci ismeretek nyújtásával segítse és ösztönözze a biztosítókat és más kulcsfontosságú érdekelt feleket olyan termékek és szolgáltatások kifejlesztésére, amelyek hozzájárulnak a nagyobb pénzügyi biztonság megteremtéséhez, és végső soron az emberek védelmi hiányosságainak megszüntetéséhez.