Manapság a fiatalabb generációk jóval kisebb arányban rendelkeznek saját lakással, mint amikor az idősebb generációk voltak ugyanennyi idősek. A fiatalabbaknak hosszabb időbe telik, amíg elhagyják családi házukat, legfőképp a gazdasági környezet változásai miatt. A munkaerőpiacok, a lakáspiacok és a pénzügyi feltételek ingadozása rányomhatja bélyegét egy generációra, és korlátozhatja a lakástulajdonhoz való hozzáférésüket – állapítja meg elemzésében a Világgazdasági Fórum (WEF).

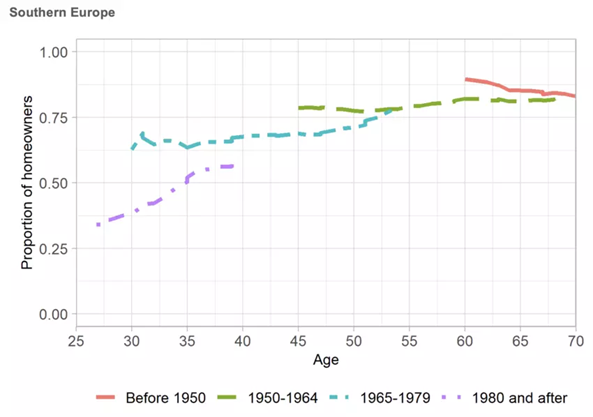

Az Egyesült Államokban a fiatalabb generációk kisebb valószínűséggel élnek saját otthonukban, mint az idősebb generációk ugyanebben az életkorban. Az 1940-es években születettek által vezetett háztartásokban 35 éves korukra 70%-uknak volt saját otthona. Ez az arány az 1960-as években születettek esetében 60%-ra, az 1980-as években születettek esetében pedig 50%-ra csökkent. Az ábra azt mutatja, hogy Dél-Európában is csökkent a 35 év alatti lakástulajdonosi arány - több mint 10 százalékponttal, ha az 1965 és 1979 között születetteket az 1980-as években születettekkel hasonlítjuk össze. Ugyanakkor a fiataloknak hosszabb időbe telik, amíg elhagyják a szülői házat és önállóan élnek.

De vajon mi idézte elő ezeket a változásokat? Egyáltalán nem arról van szó, hogy a fiatalabb generációk már nem akarnak lakást vásárolni: a gazdasági környezetben bekövetkezett változások teljes mértékben megmagyarázzák a lakástulajdonlási arányok csökkenésének mértékét.

A munkaerőpiaci változások szerepe

A keresetek változásai magyarázzák a lakástulajdonlási ráták csökkenésének több mint felét. A fiatalabb generációk esetében a pályafutáson átívelő állások egyre ritkábbak, a munkanélküli időszakok hosszabbak, a kereseti egyenlőtlenségek pedig nőttek. Míg a magas keresetűek munkajövedelme reálértéken számottevően nőtt az idők során, az alacsonyabb jövedelműek reálkeresete stagnált vagy csökkent. Ennek következtében nehezebben tudnak lakást vásárolni. Miért? Egy bizonyos ár, minőség vagy méret alatt szinte nincs lakás a piacon. Azok a háztartások, amelyek túl szegények ahhoz, hogy a minimális összegű jelzáloghitelhez jussanak, így kirekesztődnek a lakáspiacról.

A kedvező munkaerő- és lakáspiacok fiatal korban kulcsfontosságúak

Az elmúlt 60 évben a lakásárak fokozatosan emelkedtek a jövedelmekhez képest. Ez a fejlődés, amely összefüggésbe hozható a lakáskínálati korlátokkal, a földhasználati politikákkal, az építési szabályokkal, a lakások jellemzőivel, valamint más szabályozásokkal és intézményekkel, szintén a lakástulajdonlás csökkenésének egyik fő oka.

A hitelfelvételi feltételek is ingadoztak az idők során. Különösen a jelzáloghitelekre vonatkozó, értékarányos és jövedelemarányos korlátozások enyhültek a globális pénzügyi válságot megelőzően, majd azt követően szigorodtak. A könnyebb hitelfelvételi feltételek segítették az 1980-as évek generációját abban, hogy a 2000-es évek elején feljussanak a lakástakarékossági létrára.

A vagyonfelhalmozásra gyakorolt hatások

A legtöbb ember számára egy ingatlan jelenti a legnagyobb vagyont. Az emberek legfőképp megtakarítás céljából vásárolnak házakat, illetve azért, hogy megkíméljék magukat az egyre növekvő bérleti díjaktól. Emellett a lakásvásárlás az egyetlen alkalom, amikor a legtöbb háztartás jelentős tőkeáttételre tesz szert, ami azt jelenti, hogy vagyonuk nagyon gyorsan növekedhet, ha az ingatlanárak emelkednek.

Ingatlanpiac a járvány óta

Az IMF globális lakásárindexében szereplő országok többségében emelkedtek a lakásárak a világjárvány során. Az alacsony kamatlábak és a nagy kereslet csak néhány oka az emelkedésnek. A lakhatás ezért sok európai szegmens számára megfizethetetlenné vált.

Az IMF kutatása szerint az alacsony kamatlábak hozzájárultak a lakásárak fellendüléséhez, csakúgy, mint a kormányok által nyújtott támogatás. Számos országban, köztük az Egyesült Államokban is, az online lakáskeresések rekordszintet értek el. E keresleti tényezőkkel együtt a lakásárak is emelkedtek, mivel az ellátási lánc zavarai megemelték az építési folyamat számos alapanyagának költségeit. A pánik utáni munkaszervezés is súlyosbíthatja az egyenlőtlenséggel kapcsolatos aggodalmakat, mivel a távmunkában dolgozó magas keresetűek nagyobb lakásokra pályáznak, ami a kevésbé tehetős lakosok számára szinte megfizethetetlenné teszi a lakásokat. Az ingatlanárak ugrásszerű növekedése egyes országokban hatással volt az általános inflációra is, és hozzájárulhat a tartósabb inflációs nyomás kialakulásához.