A digitális átalakulás, a COVID-19 és a pénzügyi tevékenységek, például a fúziók és felvásárlások számának növekedése megemelte a kockázatot, és növelte a vállalkozások számára az igazgatósági és tisztségviselői biztosítás (D&O) és a munkaügyi felelősségbiztosítás (EPL) szükségességét - derül ki a Coalition, egy kereskedelmi insurtech nemrégiben készült tanulmányából.

A Coalition 2022 Executive Risks Report című jelentése 1000 kisvállalkozás olyan vezetőjével készült interjún alapul, akik a vállalat biztosítási döntéseit hozzák. A tanulmány szerint a kisvállalkozások csaknem fele úgy dönt, hogy nem köt vezetői számára felelősségbiztosítást, zömében azért, mert úgy gondolják, túl kicsik ahhoz, hogy szükségük legyen rá.

A világjárványhoz kapcsolódó digitális átalakulás felgyorsulása ugyanakkor megnövelte a kockázatokat a vállalkozások számára. Például az online értékesítésre való áttérés olyan adatvédelmi, adózási, ellátási lánc- és biztonsági kérdéseket vet fel, amely a bolthelyi értékesítésnél nem feltétlenül jelentkezik, sok vállalat számára tehát új kockázatot jelent.

Az adatok a modern vállalkozások legértékesebb eszközei, így az adatbiztonság még nagyobb kockázatot jelent. Azok a vállalkozások, amelyek nem foglalkoznak a digitális átalakulásból eredő vállalati kockázatokkal, saját maguk alatt vágják a fát – állapítja meg a jelentés. Bármely vállalkozás tisztségviselőjét, igazgatósági tagját vagy akár alkalmazottját beperelhetik döntéseik, tévedéseik, szándékos tetteik vagy akár kijelentéseik miatt, a cég méretétől függetlenül. A KKV-kat ráadásul még jobban sújtják az ilyen ügyek, mivel kevesebb erőforrással rendelkeznek a kockázatok kezelésére.

A megkérdezett kkv-k csaknem fele számolt be arról, hogy perrel fenyegették meg. Emellett a vezetőséi felelősségbiztosítással (D&O) rendelkező kisvállalkozások több mint egyharmada nyújtott be kárigényt az elmúlt két évben, és minden ötödik munkáltatói gyakorlatra vonatkozó felelősségbiztosítással (EPL) rendelkező vállalkozásnak szintén kellett kárigényt benyújtania.

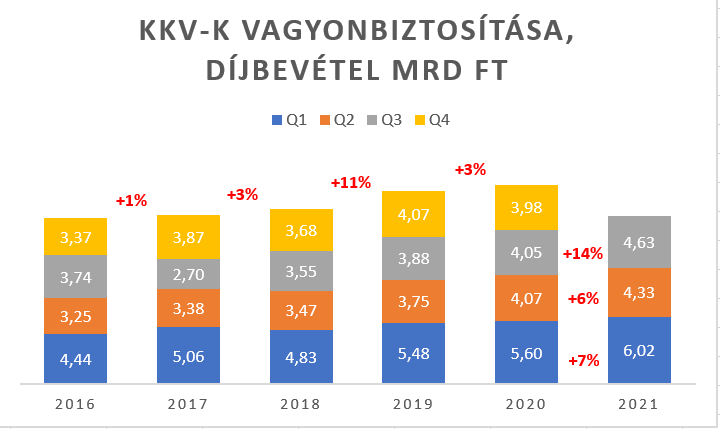

Mi a helyzet itthon?

Hazánkban a kkv-k vagyonbiztosításából származó díjbevétel évek óta növekszik, azonban az e mögötti motiváció gyakran nem a kockázattudatosság, hanem a banki hitel. Felelősségbiztosítás tekintetében azonban ennél is jobban el vannak maradva a hazai kkv-k, kevesen kötnek vezetői, munkáltatói felelősségbiztosítást, vagy akár szolgáltatás - vagy termék-felelősségbiztosítást.

A GDPR-rendelet szintén komoly kihívás elé állította a hazai cégeket. A jogszabály minden olyan vállalkozásra kiterjed, amely természetes személyekkel kapcsolatba lépve birtokába kerül a személyes adataiknak, így gyakorlatilag az egészen kis szervezetektől a legnagyobb multinacionális vállalatokig minden cég érintett. Az adatkezelési hibák igen komoly következményekkel járhatnak. Érdemes tehát a vagyoni károk mellett a felelősségi és a személyes adatok kezelésével okozott károkra is kiterjedő biztosítási védelmet szereznünk.

Magyarország jelenleg negyedik helyen áll a legtöbb bírságot kapott országok listáján az eddigi 43 kiszabott büntetéssel, melyeknek összege 811 ezer euró, vagyis majdnem 290 millió forint. A lista legelején magasan Spanyolország áll több, mint 370 kiszabott bírsággal, majd ezt követi Olaszország és Románia. Az eddigi legnagyobb GDPR bírságot az Amazon technológiai órisácég kapta: 746 millió euróra büntették őket, mert a cég a felhasználók személyes adatainak feldolgozásával megsértette az általános adatvédelmi rendeletet.

A Nemzeti Adatvédelmi és Információszabadság Hatóság (NAIH) honlapján az összes határozat megtalálható a személyes adatok kezelését megsértő vállalatokkal szemben hozott döntésekről és bírságokról. 2020 júniusában például a körülbelül 100 millió forinttal büntette meg a NAIH a Digi Távközlési Szolgáltatót, amiért az nem következetesen járt el az ügyféladatok tárolásánál, így azok az adatok hozzáférhetővé váltak. Hasonlóan járt a SZIGET fesztivált szervező Sziget Zrt. is, 30 millió forinttal bírságolták meg őket a beléptetési gyakorlat során végzett jogellenes adatkezelés miatt. 2021-ben pedig egy gépjárműimportőr cég esetében szabott ki 5 millió forintos bírságot, mert az személyes adatok ügyfélelégedettség-méréssel kapcsolatos kezelése során megsértett több adatvédelmi elvet is. De a Magyar Telekom is 10 millió forintos bírságot kapott 2021-ben, miután egy magánszemély bejelentést tett a NAIH-nál, hogy rendszeresen kap kéretlen hírlevelet a cégtől, holott nem ügyfele a Telekomnak. Ez úgy fordult elő – több hasonló NAIH ügy is létezik – hogy egy harmadik ügyfél tévesen adta meg e-mail címét, illetve telefonszámát, amit a cég nem törölt a tulajdonos kérésére, ügyintézői hibára hivatkozva.

Hazánkban is létezik olyan felelősségbiztosítás, amely a fenti bírságokra is kiterjedő fedezetet nyújt, így bármely társaság számára széles körű védelmet nyújthat az adatvédelmi kitettségekkel szemben, mérettől és tevékenységi körtől függetlenül.