Az Insura.hu biztosításközvetítő adatai szerint szeptember végéig a személyautókra megkötött teljes körű casco biztosítások idei átlagdíja 206 400 forint volt, ami 4,7 százalékkal alacsonyabb a 2024 hasonló időszakában tapasztalt 216 300 forintos szintnél. A szerződők 22 százaléka 8 évnél idősebb autóra kötötte a biztosítást, a megkötött szerződések mellé 30 százaléknyian kiegészítő biztosításokat is kötöttek.

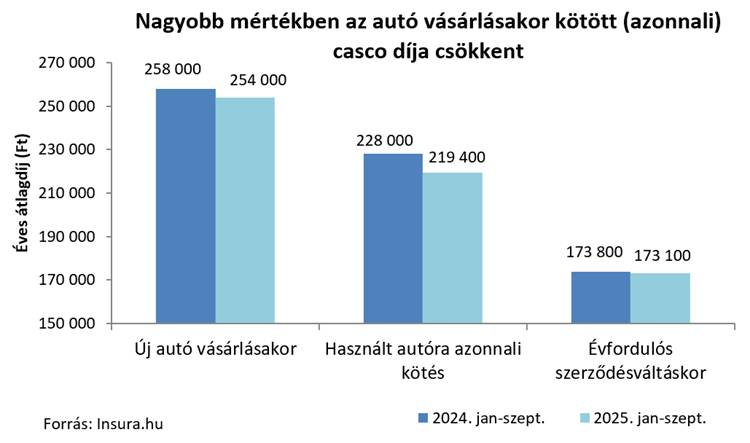

Az új autók átlagos casco díja az év első kilenc hónapjában 254 ezer forint volt (1,6 százalékos csökkenés tavalyhoz képest), miközben azok az ügyfelek, akik használtautó-vásárláskor kötöttek casco szerződést, átlagosan 219 400 forintot fizettek (ez 3,8 százalékos csökkenést jelent). A legkevesebbet, átlagosan 173 100 forintot azok fizették, akik autójuk biztosítási évfordulóján váltottak szerződést. Az online megkötött casco biztosítások 165 100 forintos éves átlagdíja jelentősen alatta marad a teljes átlagnak, mivel a kedvezőbb díjú évfordulós kötések nagyobb arányban zajlanak ezen a csatornán. (Az MNB legfrissebb statisztikái szerint az összes casco szerződés 71 százalékát kötik alkuszi csatornán keresztül, ebből 17 százalékot tesznek ki az online, és 54 százalékot az offline alkuszok.)

„Az átlagdíjak csökkenése részben a piacon tapasztalható biztosítói verseny következménye, de szerepe van benne annak is, hogy az idei szerződések között magasabb a kisebb átlagdíjjal rendelkező évfordulós kötések aránya, ami pedig az ügyfelek növekvő tudatosságára utal - magyarázta dr. Kozma Gábor, az Insura.hu vezérigazgatója.

Két év alatt 8-ról 3,7 százalékra esett a csekkes befizetések részaránya, ami a különféle bankkártyás fizetési formák további terjedése mellett a csekk elhagyásával járó díjkedvezményeknek is köszönhető. Szintén a kedvezmény és a kényelem az oka annak, hogy a legnépszerűbb díjfizetési gyakoriság az egyösszegű éves befizetés (52%) volt, ezt követte a negyedéves díjfizetés (36), megelőzve a havi és a féléves gyakoriságot.

Továbbra is probléma, hogy a hazai autóknak csupán ötöde rendelkezik casco biztosítással, pedig a lopáskárokra, a saját hibából bekövetkező töréskárokra, illetve az egyre gyakrabban bekövetkező elemi károkra (vihar, jégverés, áradás stb.) kizárólag a casco nyújt fedezetet. Ennek a csekély biztosítottsági hányadnak az egyik magyarázata, hogy a biztosítók jellemzően 15 éves korig kötnek cascót egy autóra, vagyis a 16,3 éves átlagéletkorral rendelkező hazai autópark több mint fele eleve kiesik a biztosítható körből. Ám a 8-15 év közötti autók körében is nagyon sok gépjármű közlekedik enélkül a fontos védelem nélkül.

„A nyolc évnél idősebb autók esetében probléma lehet, hogy a biztosítók a térítés során alkalmazzák az avultatást, vagyis csak a jármű lecsökkent értékével arányosan fizetnek kártérítést. Ez azonban kiküszöbölhető egy avulásmentes térítést nyújtó kiegészítő biztosítással– magyarázza az Insura.hu szakértője. – Nem véletlen, hogy adataink szerint az avulásmentességet biztosító fedezet a második legnépszerűbb kiegészítő biztosítás. Jelenleg egyébként az Insuránál megkötött casco szerződések 22 százaléka vonatkozik 8 évnél idősebb járművekre.”

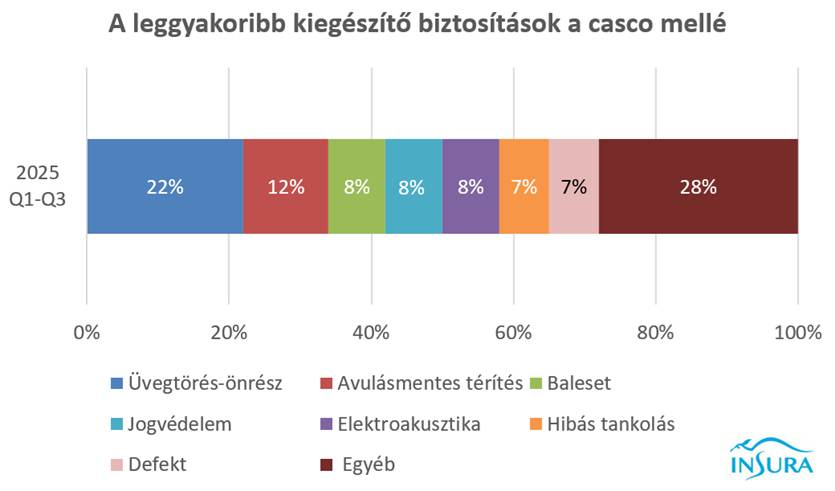

A casco szerződések mellé a szerződők 30 százaléka köt valamilyen kiegészítő biztosítást is, közülük számosan több plusz fedezetet is igényelnek. Idén eddig messze a leggyakoribb kiegészítő fedezet volt az üvegkár-önrészbiztosítás, ez tette ki az összes ilyen szerződés 22 százalékát. Az imént említett avulásmentes térítést a szerződők 12 százaléka választotta. A sorban következő további kiegészítők: balesetbiztosítás (8%), jogvédelem (8%), az autóban található értékes elektroakusztikai berendezések plusz biztosítása (8%), illetve a hibás tankolás biztosítása (7%), illetve a defektbiztosítás (7%).