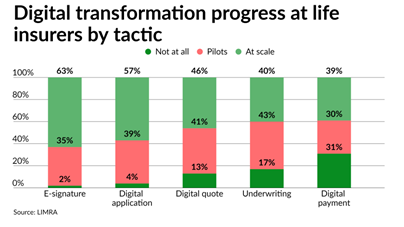

A Covid-19 járvány arra késztette az életbiztosítókat, hogy felgyorsítsák a digitális fejlesztéseiket, például a mobil biztosításvásárlást és az automatizált kockázatfelmérést és szerződéskötést. A legtöbb biztosítótársaság keresi a módját annak, hogy minél több olyan szolgáltatást nyújtson, mint például az elektronikus aláírás, a digitális alkalmazások és az online digitális árajánlat adás.

A LIMRA és a McKinsey közös felmérése szerint az amerikai és kanadai biztosítók 74%-a tervezi a biztosításkötési folyamatot „önkiszolgáló” jellegűvé tenni, aminek része az automatizált kockázatértékelés és ajánlatadás, orvosi vizsgálatok elvégzése nélkül.

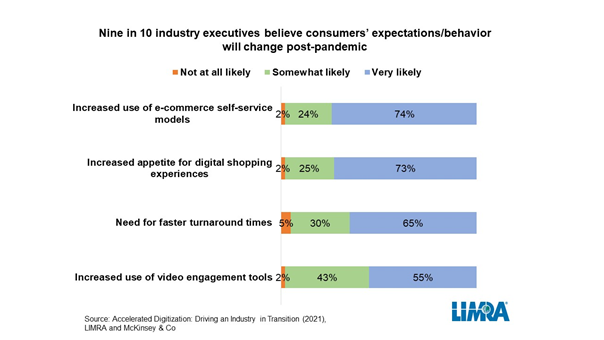

A tanulmány szerint 10-ből 9 biztosítótársaság úgy véli, hogy a fogyasztók elvárásai a világjárványt követően is megkövetelik majd ezen erőfeszítések folytatását. A legtöbb vállalat már korábban is azon dolgozott, hogy digitális megoldások segítségével átalakítsa üzleti tevékenységét, de a pandémia sok ilyen erőfeszítést felgyorsított. A vállalatok a 2025/2026-ra tervezett digitális kezdeményezéseiket a 2021/2022-es évekre hozták előre.

A következő 12 hónapban a felmérésben résztvevő biztosítók a következő területeken tervezik növelni digitális beruházásaikat:

- Virtuális értékesítéstámogatás ügynökök és brókerek számára (72%)

- Ügyfél-döntéstámogató eszközök (64%)

- Digitális alkalmazások (69%)

- E-kézbesítés (63%)

- Kockázatértékelés, ajánlatadás (60%)

- Tanácsadói/brókeri menedzsment eszközök (56%)

A biztosítótársaságok számos platformmodernizációja már kereskedelmi forgalomban kapható szoftvermegoldásokat tartalmaz, amelyek 67%-a számlázás, 66%-a kockázatvállalás és 63%-a kártérítés területén alkalmazható. A személyes értékesítés a továbbiakban is jelentős szerepet tölt be, de egyre inkább digitális jellegűek lesznek, mivel a tanácsadók digitális eszközöket használnak az ügyfelek zökkenőmentes kiszolgálására és az ügyfelekkel való kapcsolattartásra.

Továbbfejlesztendő területek

Ahogy a világ átáll a pandémiát követő környezetre, a LIMRA piackutató és tanácsadó cég szakértői három olyan területet határoztak meg, amellyel az életbiztosítóknak foglalkozniuk kell:

1. A tehetségstratégiák átalakulása: az új technológiák használatának kiterjesztése új készségeket igényel. Akár a meglévő személyzet átképzéséről, akár új tehetségek felvételéről van szó, az életbiztosítóknak fel kell mérniük humánerőforrás-szükségleteiket, és hosszú távú stratégiát kell kialakítaniuk azok kielégítésére.

2. Nagyobb kiberbiztonsági védelem: a régebbi, elavult rendszereket nem a jelenlegi, megbízható kiberbiztonsági elvek alapján tervezték. A biztosítók számára az adatbiztonság az üzleti működésük és a hírnevük szempontjából alapvető fontosságú. Egy olyan időszakban, amikor a kibertámadások minden iparágban naponta előfordulnak, fontos, hogy a biztosítók a megfelelő erőforrásokat allokáljanak rendszereik megerősítésére, hogy megvédjék a vállalat és ügyfeleik adatait.

3. Folyamatos felülvizsgálat: a technológia fejlődésével az életbiztosítóknak átfogóan kell megvizsgálniuk vállalkozásukat, és meg kell határozniuk, hogy mik lesznek a jövőbeli üzleti igények, és hogyan lehet biztonságosan és hatékonyan bevezetni új technológiai eszközöket, melyekkel a szervezetet ezeket az igényeket versenyképesen ki tudja elégíteni.