Megjelentek a jövő évben érvényes fedezetlenségi díjak

2020.11.14.

A mabisz.hu oldalon már olvasható a 2021-re vonatkozó fedezetlenségi díjtáblázat, amely tételeket a felelősségbiztosítással nem rendelkező gépjárművek tulajdonosainak, üzembentartóinak kell fizetniük. Még mindig több tízezer ilyen jármű lehet a közutakon, hívja fel a figyelmet a Magyar Biztosítók Szövetségének (MABISZ) a közleménye.

A kötelező gépjármű-felelősségbiztosításról (kgfb) szóló törvény rendelkezéseinek megfelelően e hét első feléig kellett megkapniuk az érintett ügyfeleknek biztosító társaságaiktól a jövő év január elsejétől alkalmazandó díjtarifákat. (A mostani kampány a mintegy 5,3 millió kgfb-szerződésből még mindig több mint 1,1 milliót érint, közülük 636 ezer magántulajdonban lévő személygépkocsiét.) A biztosítót váltóknak az aktuális szerződésüket a biztosítási évforduló előtt 30 nappal, vagyis legkésőbb december 1-jéig kell felmondaniuk a társaságuknál, majd mielőbb, legkésőbb december 31-éig meg kell kötniük új szerződésüket az új biztosítóval. Aki elégedett a társaságától kapott ajánlattal, annak nincs tennivalója.

A 12 piaci szereplő közül 11 biztosító új díjat alkalmaz a jövő év elejétől, miközben a korábbi évekhez hasonlóan továbbra is sok, közel százféle kedvezményt lehet igénybe venni. Ezek mindegyike már kalkulálható a szövetség honlapján (mabisz.hu) megtalálható MABISZ Díjnavigátoron. A szövetség 2010 óta működteti e fogyasztóvédelmi eszközét, amely minden piaci szereplő valamennyi kedvezményét tartalmazza, s egyfajta etalon abban a tekintetben, hogy a biztosítók a díjkalkulációk helyességét tesztelik és jóváhagyják, illetve hogy az eszköz kizárólag fogyasztóvédelmi eszközként funkcionál, az üzleti érdekek nem játszanak szerepet a működtetésében.

A kedvezményrendszerről általánosságban elmondható, hogy a partnerkedvezmények bővültek, s az egyszerűsítés felé mentek el. A díjkalkulációban számít, hogy rendelkezünk-e tömegközlekedési bérlettel, vagy éppen hogy az évszaknak megfelelő gumit használunk-e. Kedvezményt biztosít az e-kommunikáció választása, ha a gépjármű-tulajdonos a korábbi, papír alapú kapcsolattartás helyett az e-mailen, Interneten keresztüli kommunikációt részesíti előnyben. Több biztosítónál kedvezményben részesülnek azok, akik a csekkes díjfizetés helyett a banki átutalás vagy csoportos beszedés lehetőségével kívánnak élni. Kedvezményes díjat kaphatnak az éves díjfizetést választó gépjármű-tulajdonosok is azokkal szemben, akik a negyedéves vagy havi díjfizetés lehetőségét részesítik előnyben. Továbbra is fellehető a díjkedvezmények körében a nyugdíjas-kedvezmény, a közszolgálati dolgozók, illetve az egyházi alkalmazottak kedvezménye. Természetesen változatlanul megmaradt a bonus-malus rendszer is – a mostani váltásban érdekelt autósoknak mintegy hetven százaléka B10 kategóriában van. A kármentességi kedvezmény is továbbél, tehát jellemzően a károkozói pótdíj a mostani tarifahirdetések alapján is megmaradt, de a szorzók változhattak.

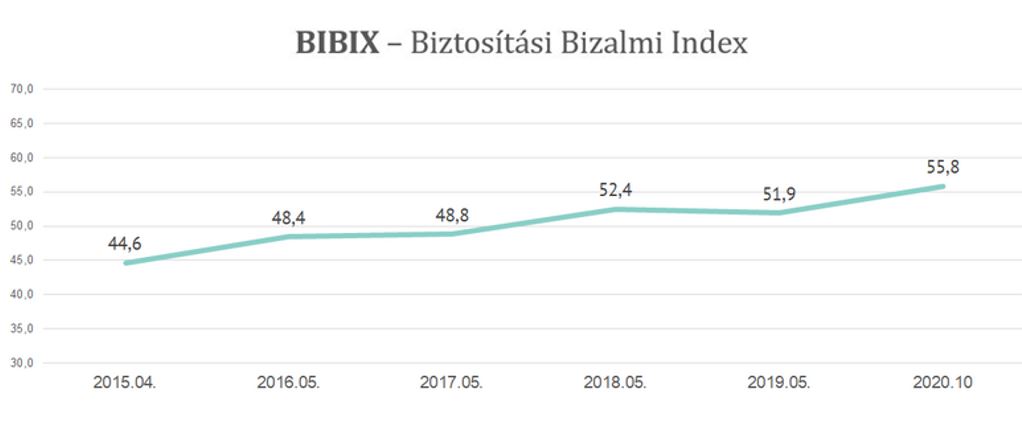

Mivel a károkozók aránya éves szinten mindössze 4-5% körül mozog, az ügyfelek 95%-át nem érinti ez a kérdés. A Századvég októberi ezer fős felmérése alapján a kgfb-index értéke 80,3, magasabb, mint a teljes biztosítási elégedettségi index értéke (78,9 pont) a 100 fokú skálán, ami nagymértékű elégedettségről tanúskodik a biztosítottak részéről. A megkérdezettek körében gépjármű káreseményről az elmúlt 5 évben az autósok 23 százaléka számolt be. A káresemény során károsultként jelenlevő válaszadók 73,4 százaléka volt elégedett a károkozó biztosítójának szolgáltatásával, míg károkozóként 70 százalékuk nyilatkozott hasonló módon a saját biztosítójával kapcsolatban.

Azokat, akik nem rendelkeznek a kötelező felelősségbiztosítási fedezettel, a pénteken közzétett, 2021-re érvényes fedezetlenségi díjtáblázat jobb belátásra késztetheti. E szerint személygépjárművek esetében – gépjármű-kategóriától függően – 560-1210 forintot kell fizetni azokra a napokra, amelyeken a gépjármű nem rendelkezett érvényes kötelező gépjármű felelősség biztosítási szerződéssel. Autóbuszok esetében a fedezetlenségi díj – a busz férőhelyszámától függően – 840-5210 forintot tesz ki, tehergépkocsik esetében pedig akár a 4260 forintot is elérheti naponta.

A biztosítók a szerződéskötéskor kötelesek meggyőződni arról, hogy a szerződő eleget tett a korábbi biztosítási időszakokban fennálló díjfizetési kötelezettségének. A jogszabály nem ad lehetőséget a fedezetlenségi díj elengedésére, így jelentős anyagi kockázatot vállalnak a kgfb-szerződéssel nem rendelkezők. Ezért a MABISZ arra hívja fel a figyelmet, hogy ha valakinek nem érkezik meg a befizetésre szolgáló csekk, vagy valamely okból nem történik meg a banki átutalás vagy nem teljesül a csoportos beszedés, feltétlenül időben vegyék fel a kapcsolatot biztosítójukkal és jelezzék a problémát.

Az a tény, hogy a jármű hosszabb ideig nincs használatban, nem mentesít a törvény szerinti biztosítási kötelezettség alól. Azok, akik hosszabb ideig nem használják járművüket, és nem szeretnének erre az időszakra biztosítási díjat fizetni, a forgalomból történő – ideiglenes – kivonás lehetőségével élhetnek. Tavaly őszi adatok szerint a segédmotoros kerékpárok nélkül számított, akkor 5,2 millió magyarországi gépjármű közül több mint 89,5 ezer gépjármű (kb. 1,7 százalék) nem rendelkezett érvényes kgfb-szerződéssel. Ők nemcsak a fedezetlenségi díj megfizetését kockáztatják, ám ha balesetért felelősek, úgy az okozott, akár több millió forintos kárt is meg kell téríteniük.

Azon károsultak kártalanítását, amelyet a biztosítási szerződéskötési kötelezettség ellenére biztosítási szerződéssel nem rendelkező üzembentartó, illetőleg bizonyos korlátok között ismeretlen üzembentartó járművének üzemeltetésével okoztak, a MABISZ kezelésében lévő, elkülönített Kártalanítási Számláról végzik. Felelősségbiztosítással nem rendelkező károkozó esetén, vagy amennyiben a kárbejelentés időpontjában a károkozó felelősségbiztosítója nem ismert, a kárbejelentést a MABISZ felé kell megtenni, a kárrendezést pedig a káriratok alapján a MABISZ vagy az időközben azonosított felelősségbiztosító folytatja le, a szövetség pedig az úgynevezett regressz eljárás keretében hajtja be a kérdéses összeget a károkozón. Tavaly a MABISZ Ügyfélszolgálatához 620, idén október végéig 340 biztosítással nem rendelkező károkozó ügyében érkezett megkeresés.