Lakásbiztosítások:

Tűzkár, vihar, betörés: lakásunk és vagyontárgyaink számtalan veszélynek vannak kitéve. Egy gondosan megválasztott lakásbiztosítás hatékony segítséget nyújt az otthonában keletkezett kár enyhítéséhez, a nem várt költségek fedezéséhez.

A lakásbiztosítás minden háztartás számára kiemelten fontos. Útmutatónk segítségére lesz lakásbiztosítása megkötésében és kezelésében. Megismerheti a lakásbiztosítás típusait, illetve a legfontosabb fogalmakat és tudnivalókat.

Ajánlás (Lakásbiztosítási Bízottság)- végleges 2025. 11.19.A piacon elérhető sokféle lakásbiztosítás között fontos, hogy mindenki el tudjon igazodni. A biztosítók ezért új termékeik struktúráját az ún. Standard Termékvázlat alapján állítják össze. Az átláthatóságot és összehasonlíthatóságot szolgáló termékvázlatról, az ennek figyelembevételével készült termékekről bővebben tájékozódhat oldalunkon.

Értékeink megőrzése közös célunk. A MABISZ a vagyonvédelmi eszközt gyártó vagy forgalmazó cégek kérésére elvégzi az ajtók, ablakok, zárak, lakatok, széfek, riasztók vizsgálatát és Termék-megfelelőségi ajánlást ad ki. Az ajánlással rendelkező termékek listája és besorolása nyilvános, bárki számára elérhető.

A betörés elleni védelem egész évben fontos, de különösen a nyári nagy szabadságok idején célszerű felhívni a figyelmet a téma aktualitására. Senki sem gondolhatja azt, hogy őt nem fenyegeti betörés veszélye. A tájékoztató általánosan foglalkozik a lakásbiztosításokhoz kapcsolódó vagyonvédelmi, biztonságtechnikai, betörésvédelmi ismeretekkel.

Magas infláció, növekvő építőanyag és alapanyag árak, emelkedő munkadíjak, száguldó energia költségek. Ki ne hallotta volna ezeket a kifejezéseket az elmúlt időszakban, akár naponta többször is. De vajon ki gondolt arra, hogy mindez a lakásbiztosítását is érintheti? Mit kell tenni, hogy lakásunkat, házunkat érő jelentős káresemény esetén ne szembesüljünk drámai következményekkel?

Ajánlás (Lakásbiztosítási Bízottság)- végleges 2025. 11.19.Lakásbiztosítási útmutató

Lakásbiztosítási útmutató

A Magyar Biztosítók Szövetsége Lakásbiztosítási Bizottsága összeállította a Lakásbiztosítási útmutatót, melynek célja a lakásbiztosításhoz kapcsolódó legfontosabb fogalmak, tudnivalók megismertetése. A lakásbiztosítás minden háztartás számára kiemelten fontos. A MABISZ feladatának tekinti a fogyasztóvédelmi szempontból is nélkülözhetetlen korrekt tájékoztatást. Az Útmutatóban szereplő ismeretek mindenkinek segítségére lesznek lakásbiztosítása kezelésében.

Lakásbiztosítási útmutató (2025.02.20)Növekvő megtakarítások, új kihívások a digitalizáció terén is (2024.11.29.)

Növekvő megtakarítások, új kihívások a digitalizáció terén is

2024.11.29.

Hatékony és eredményes szakmai együttműködés alakult ki idén a Magyar Biztosítók Szövetsége, valamint a hazai biztosítótársaságok között, amire építeni lehet a jövőben – hangzott el a MABISZ XIV.Nemzetközi Biztosítási Konferenciájának vezetői kerekasztal beszélgetésén. A magyarországi biztosítási szektor legnagyobb éves seregszemléjét idén a digitalizáció és a mesterséges intelligencia biztosítások terén betöltött szerepének szentelték.

A háztartások növekvő megtakarításai lehetőséget teremtenek a szektor számára, azonban a klímaváltozás okozta többletköltségek, továbbá a digitalizáció kihívásai adnak feladatot a biztosító társaságoknak az elkövetkezendő időszakban – hangzott el a konferencián. Az EU új befektetési stratégiája (RIS) a biztosítási piacot alapvetően a biztosítási alapú befektetési termékek értékesítésének dimenziójában módosítja, ezért uniós szintű szabályozás szükséges, mivel nemzeti szinten korlátozottak a lehetőségek – emelte ki nyitó előadásában dr. Túri Anikó, a Nemzetgazdasági Minisztérium közigazgatási államtitkára. Az Európai Bizottság célja ezzel a szabályozással a lakossági megtakarítások mozgósítása volt a befektetői védelem megerősítése mellett. Az ösztönzőtilalom koncepciójának az ügyfélérdekek szem előtt tartása mellett kell megvalósulnia és a tilalom nem lehet korlátja a teljes körű tanácsadásnak. Az Európai Bizottság ár-érték arányelv (Value for Money) javaslatcsomagja alapján, a Bizottság szigorú uniós szintű referenciaértékek bevezetését javasolta. Jelen állás szerint el lehet térni a meghatározott értékektől, ezeknek felügyeleti szerepük lenne, az eddigi referenciaértékek pedig tovább alkalmazhatóak. Az Államtitkár Asszony hasznosnak értékelte a hazai lakásbiztosítási kampányt, kiemelve, hogy a szerződések közel 20%-a megmozdult, ezáltal pedig elindult az alulbiztosítottság kiküszöbölése és növekedett a biztosítási védelem. Mint mondta, 2025-ben is lesz lakáskampány, de a felmondási határidő egységesen április 30-ra fog szólni.

A Nemzetgazdasági Minisztérium közigazgatási államtitkára kitért arra is, hogy a biztosításközvetítői hatósági vizsgával kapcsolatos rendelet alapján emelkednek a vizsgadíjak, de egyszerűsödnek az adminisztratív folyamatok, az erről szóló NGM rendelet a napokban fog megjelenni. Az extraprofit adóval kapcsolatban úgy fogalmazott, hogy a MABISZ javaslatai alapján az állampapír vásárlással a társaságok csökkenthetik az adó mértékét, az előlegfizetést pedig a jogalkotó akként módosítja, hogy az eddigi három sáv helyett, két sáv lesz. Ezzel mintegy 60 milliárd forinttal csökkentheti a magyarországi biztosítási szektor a fizetendő adóját. Ezt az adónemet egyébként várhatóan 2026-ban kivezeti a kormányzat – hívta fel a figyelmet dr. Túri Anikó.

Növekvő megtakarítások

A háztartások reál megtakarításai növekedtek és már közel 65 milliárd forintot tesznek ki, ez pedig lehetőséget jelent a biztosítóknak is – hívta fel a figyelmet Szeniczey Gergő, a Magyar Nemzeti Bank ügyvezető igazgatója. A hazai biztosítási szektorban 200% a tőkefeltöltöttségi mutató, amely szint már megközelíti a nemzetközi átlagot. Ez az érték csak 2020-ban volt magasabb, amikor a biztosító társaságoknak osztalékstopot rendeltek el, de azóta a normál ügymenetben is tudott emelkedni ez a mutató.

A biztosítási szektor díjbevétele 2004 harmadik negyedévében 1300 milliárd forint volt, de a jegybank előrejelzései alapján év végére elérheti akár az 1600 milliárd forintot is. A hazai penetráció azonban csökkent, a 2%-os szint elmarad a 4,5 %-os uniós átlagtól. A szektorszintű saját tőkearányos eredmény (ROE) 8,6%, amelyet az MNB várakozása szerint 2026-ban 10%-ra kellene növelni. Az életbiztosítási szegmensben a rendszeres díjas életági bevételek dinamikusan növekednek, azonban a szerződések darabszáma 1. 806.000, ami mintegy 50 ezerrel haladja meg a 10 évvel ezelőtti értéket. A piaci penetráció 0,63%, ami viszont elmarad az EU 2%-os átlagától. Az életbiztosítások várható kifutásában viszont jelentős növekedés látható, mivel ez jelenleg 10 év fölé emelkedett. Az MNB etikus 2.0 programjának részeként a társaságoknak január 1-től meg kell felelni a szeptemberben bemutatott összeférhetetlenségi szabályozásnak. A keretrendszer fejlesztése továbbra is fókuszban van, az egyedi teljes költség mutató (TKM) bevezetését 2026. január 1-re tervezik. A nem-élet ági díjbevételek 14%-kal növekedtek év/év alapon a harmadik negyedévben. Mindez alacsony kárhányadot jelez, ugyanakkor a 40%-ot meghaladó költséghányad magasnak mondható. A penetráció viszont alacsony, hiszen 1,25%-os, az uniós 2,65%-hoz képest. A jegybank legutóbbi adatai alapján megugrottak a KGFB-díjak, az éves 10%-os díjnövekedés meghaladja a kárráfordítások 4%-os bővülését. Az ügyvezető igazgató az MNB részéről is sikeresnek értékelte az idei lakásbiztosítási kampányt. Szavai szerint a piacon 16%-kal emelkedtek a lakásbiztosítási díjak egy év alatt a második negyedévre, egy teljeskörű lakásbiztosítás átlagos éves díja 60,5 ezer forint, az MFO-szerződések díja viszont 17%-kal kedvezőbb. A Magyar Nemzeti Bank piaci felmérése alapján javult a szektor digitalizációja, ez leginkább az ügyfélportálokra, továbbá az applikációkban található funkciókra jellemző. Úgy vélte, hogy ezt a folyamatot a jövőben fel kellene gyorsítani. A mesterséges intelligencia hatása még kezdetleges a szektorban, de a jövőben várhatóan nagyobb teret fog kapni. Az online értékesítési potenciál kihasználására hívta fel a figyelmet Szeniczey Gergő olyan területeken, mint az autó- vagy a lakásbiztosítás. A DORA rendelet januártól alkalmazandó, a biztosítási szektorban a közvetítőkre, a biztosítókra, a viszontbiztosítókra, valamint az információs és kommunikációs technológiai(IKT) szolgáltatásokat nyújtó alvállalkozókra is kiterjed – hívta fel a figyelmet az MNB ügyvezető igazgatója. A zöld átállás fontosságát hangsúlyozva úgy vélte, hogy fontos a környezeti kockázatok feltárása, ezért a jegybank rövidesen egy ajánlást fogalmaz meg a biztosítók zöld átállásának segítésére.A fejlődés nem áll meg

Az elmúlt 10 évben a szektor díjbevétele reálértéken stagnál, az év végére elérheti az 1777 milliárd forintot – emelte ki a konferencián Erdős Mihály, a MABISZ elnöke. A szerződésállomány volumene 2%-kal nőtt, míg az állománydíj az életbiztosítások esetében 12%-os, a nem-életbiztosítások esetében pedig 15%-os díjbevétel-növekedést mutatnak az idei év harmadik negyedévére. A piaci részesedésben csoport szinten korrigált adatok alapján a VIG csoport 18,8%-kal vezet, a Generali 16,4%-kal második, őket az Allianz 14,4%-kal, a Groupama pedig 12,1%-os részesedéssel követi. Erdős Mihály szerint az extraprofit adó bevezetése óta a szektor nyeresége negyedére csökkent, a biztosítók gazdasági eredménye pedig negatív tartományba került. Mindazonáltal a szektor üdvözli az állampapírvásárlás lehetőségét – fogalmazott a MABISZ elnöke.

Mint arra felhívta a figyelmet, a klímaváltozás továbbra is kihívás elé állítja a biztosítási szektort. Az idei évben 1090 millió forintot fizettek ki aszálykárokra, míg a viharkárok a 2023-as adatok alapján elérték a 120.000 forintot. Ennek kapcsán persze meg kell jegyezni, hogy egyre inkább kitolódnak a viharos időszakok, az átlagkárok 2019 óta folyamatosan nőnek. Erdős Mihály előadásában kiemelte, hogy a lakásbiztosítási szerződések darabszáma a 2023-as negyedik negyedévben, valamint a 2024-es harmadik negyedévben megközelítőleg azonos értéket mutatott. Az új szerzési átlagdíj változatlan az egyéni lakásbiztosítások esetében, a kampány hatására azonban 20%-kal csökkent a Minősített Fogyasztóbarát Otthonbiztosítás (MFO) esetén, míg a biztosítási összegek emelkedtek.

Az egész napos rendezvényen szerteágazó szakterületek számos neves előadója ismertette a megjelent biztosítási szakemberekkel a digitalizáció és a mesterséges intelligencia előnyeit, valamint hátrányait nemcsak a szakma, hanem az ügyfelek, a mindennapi felhasználók szempontjából is. Hagyományaiknak megfelelően, a MABISZ elnökétől Erdős Mihálytól és főtitkárától Molnos Dánieltől az idei konferencián is elismeréseket vehettek át mind a szövetség szakemberei, mind pedig a munkájukkal a biztosítási szektort segítő közismert és elismert személyiségek.

Növekvő igény, stabil ügyfélkör az egészségbiztosítások piacán

Növekvő igény, stabil ügyfélkör az egészségbiztosítások piacán

2024.08.26.

A hazai biztosításban viszonylag új terméknek számít a szolgáltatás-finanszírozó egészségbiztosítás, amelynek elmúlt három évi piacáról – a MABISZ adatgyűjtésének köszönhetően – most először kaphatunk átfogó képet. Közel egymillió ügyfél rendelkezik ilyen fedezettel, döntően csoportos biztosítás keretében.

Az üzleti alapú, szolgáltatás-finanszírozó egészségbiztosítási szerződésekkel rendelkezők száma tavaly elérte a 947 ezret. Maga a szám mutatja a meglévő, és növekvő ügyféligényt. Ezzel párhuzamosan a biztosítói kárráfordítás egy év alatt kevesebb, mint húszmilliárd forintról közel huszonhét milliárd forintra nőtt a MABISZ adatai szerint.

A szövetség a témában érintett tagjai segítségével most először próbál – hosszú ideje tartó, folyamatos, szakértői előkészítő munka után – tisztább képet kialakítani egy mind összetettebbé váló termék piacáról. Az MNB statisztikája jogszabályi-szakmai alapon, más megközelítésben tartalmaz adatokat, így többek között egészség-, betegség-, balesetbiztosítási gyűjtést. Ez a mostani, három éves adatsor segítségül kíván szolgálni a téma iránt érdeklődőknek, a lakosságnak általában és természetesen maguknak a biztosítóknak is.

A „megtisztított” adatok azt mutatják, hogy szolgáltatás-finanszírozó egészségbiztosítást döntően csoportos szerződéssel, céges keretek között vesznek igénybe az ügyfelek, tavaly több mint 925 ezren. Az egyes vállalati csomagok tartalma mind a díjakat, mind pedig az igénybe vehető egészségügyi szolgáltatásokat illetően nagyon eltérő lehet, csakúgy, mint a huszonegyezer egyéni szerződő esetében. Miközben 2021 és 2023 között a biztosítotti létszám mintegy öt százalékkal nőtt, és megközelíti az egymilliót, a tárgyévi kárráfordítás ugyanezen két év alatt mintegy hetven százalékkal emelkedett – valamennyivel magasabb szinten, mint a díjbevételek. Ez is jelzi, hogy a biztosításokhoz átlagában növekvő értékű szolgáltatások kapcsolódnak. Bővebben

A legtöbb konstrukció esetében a biztosítás úgy működik, hogy a biztosító leszerződik egészségügyi intézményekkel vagy magánorvosokkal, amelyek vagy akik a szerződésben rögzített keretek között ellátják a biztosított betegeket, s az intézmény és a társaság számol el egy egymással. Az időpont foglalás jellemzően egyszerűen, online rendszeren keresztül történik, a biztosítottat előre egyeztetett időpontban fogadják. A szerződésnek – természetesen konkrét tartalomtól és szerződői, biztosítotti igényektől függően – része lehet éves szűrővizsgálat, diagnosztikai vizsgálatok, belgyógyászat, járóbeteg-ellátás, egynapos sebészet is.

A munkáltatók és a munkavállalók egyre nagyobb részének fontos ezen védelem megléte, ami hozzájárulhat a betegségek gyorsabb diagnosztizálásához, a gyorsabb gyógyuláshoz (rövidíti a munkából kiesett időt), erősítheti a munkavállalói lojalitást is.

Az egészségbiztosításért ma már nem jár adókedvezmény, a piac azonban így is stabilnak mondható. A friss statisztika ugyanakkor azt mutatja, hogy bár már nem ritka az üzleti egészségbiztosítás hazánkban, de továbbra sem tekinthető széles körben elterjedt biztosításnak. A lakosság döntő többsége nem rendelkezik ilyen védelemmel.

Százezer fölött a Biztonság Hete látogatottsága

Százezer fölött a Biztonság Hete látogatottsága

2024.09.22.

„Százezret a százezrediknek!” mottóval köszöntötte a Magyar Biztosítók Szövetsége (MABISZ) az idén nyolcadik alkalommal megtartott Biztonság Hete programhét százezredik látogatóját a zsámbéki Driving Camp szombati zárórendezvényén. Ezen a héten országosan 65, (valamint a témahéthez menet közben csatlakozó) helyszínen a társszervezők, az ORFK-OBB, a MABISZ és tagszervezetei kollégáinak, valamint a több mint 30 együttműködő partnerszervezetnek köszönhetően minden vármegyében megismerkedhettek a látogatók a közlekedésbiztonság számos összetevőjével, a biztosítások működésével, valamint a mindennapi élet egyéb biztonsági kockázataival, a veszélyek elleni lehetséges védelemmel. A legtöbb baleset ugyanis kis odafigyeléssel, felelős magatartással elkerülhető.

Életmentés, újraélesztés próbababán, ugrálóvár, mini gyakorló pálya kerékpárosoknak, gyerekek által vezetett mini kamionok, közlekedési ügyességi játékok, valamint balesetmegelőzési feladatok, sőt digitális ismeretterjesztő feladványok, a helyes válaszokat ajándékokkal jutalmazó szerencsekerekek várták a szombati gyönyörű időben a zsámbéki Driving Campre kilátogatókat. Az idei, szeptember 16-22 közötti Biztonság Hete hivatalos zárórendezvényén a MABISZ standjánál megállók a szövetség partnereivel kifejezetten a Biztonság Hetére kifejlesztett, a továbbiakban az iskolákban, rendezvényeken is játszható szabadulószoba játékkal is találkozhattak, amelynek során a játékosok életszerű helyzetgyakorlatokon keresztül ismerhették meg a biztosítások lényegét és fontosságát (További informácók: https://mabisz.hu/kozepiskolasok-15-18-evesek/) A háttérben, a tanpályákon pedig a NIT Hungary által szervezett izgalmas (5 tengelyen – Biztos kézzel) versenyen mérték össze tudásukat az ország legjobb kamionosai.

Méltó hivatalos záróeseménye volt ez az idei témahétnek, amely ezúttal az e-rollerek – tágabban a mikromobilitás, – továbbá a kerékpárosok és gyalogosok közlekedésbiztonságát állította fókuszába. A választás fontosságát alátámasztják a statisztikák. Az év első hat hónapjának e-rollerekhez köthető 319 személyi sérüléses balesetéből ugyanis kétszer annyinak voltak okozói, mint elszenvedői ezen új típusú járművek használói. Feltehetőleg a közlekedési ismeretek alacsonyabb szintje miatt is. A kerékpárosok, illetve gyalogosok pedig fokozott veszélyeknek vannak kitéve a közutakon, hiszen az összes személyi sérüléses baleset, azon belül a halálos balesetek több mint egyharmada hozzájuk köthető. A fókusztémához kapcsolódó üzenetekkel, a biztosításokkal, valamint a mintegy három tucat partnerszervezetnek a biztonság egy-egy összetevőjére koncentráló bemutatóival, tanácsaival országosan több, mint 65 helyszínen a gyorsösszegzés szerint mintegy 15 ezer látogató ismerkedhetett meg. Köztük volt a szeptember harmadik hetében már nyolcadik alkalommal megrendezett Biztonság Hete százezredik látogatója is, hiszen a tavalyi témahét végén már 95 ezer helyszíni érdeklődőnél tartottunk. (A Biztonság Hete You Tube csatornáján – A1gHetetöbb – a másfélszáz kisfilmnek pedig már több négy és félmillió megtekintője volt a hét elején.) Mivel a százezredik látogató kilétét aligha lehetett volna objektíven megállapítani, ezért a MABISZ nyereményjátékot hirdetett. Aki szeptember 1-17 között játszott népszerű online Biztonság Kerék – Forgasd ki a jövőt! játékával (https://biztonsagkerek.hu), azok között sorsolta ki a Szerencsés Százezrediket. A nyertes, Belinczky Zoltánné szombaton 250 kilométert utazott Biharugráról Zsámbékra azért, hogy a MABISZ képviselőjétől ünnepélyes keretek között (az 5 tengelyen – Biztos kézzel díjátadóján) átvehesse a százezer forintot tartalmazó borítékot.

A Biztonság Hete kezdeményezés egy ideje már túllépett az országhatárokon, hiszen a MABISZ javaslatára három éve a közép-európai biztosítási szövetségek nemzetközi baleset-megelőzési programokat szerveznek ezidőtájt, „Child Safety” néven. Mint a partnerországok közös közleménye megállapítja: ezekben a napokban a magyar, bolgár, osztrák, lengyel, román, szlovák és szlovén kampányok, edukációs játékok és egyéb eszközök közös célja a figyelem ráirányítása arra a tényre, hogy valamennyiünknek, egyénileg és közösen is „döntően fontos szerepünk van a közutakat használó gyermekeink megóvásában, útjaink biztonságosabbá tételében.” A MABISZ-nak ezért is célja az, hogy a biztonsági ismeretek a közoktatásba is jobban beépüljenek.

Szeptemberi viharok: több mint egymilliárd forint a várható kárösszeg

Szeptemberi viharok: több mint egymilliárd forint a várható kárösszeg

2024.09.20.

Egyre általánosabbá válik, hogy a május eleji – augusztus végi viharszezon kitolódik, más hónapokban is kiugróan magas biztosítói kárkifizetési összegek várhatóak. A szeptember közepi viharos további egymilliárddal növelték meg a viharszezon több, mint tízmilliárdos számláját.

A szeptember 13-16 közötti viharok nyomán több, mint nyolcezer kárbejelentés érkezett a biztosítókhoz, amelyek ezek nyomán az 1,1 milliárd forintot fizettek már ki vagy tartalékolnak kárkifizetésre. Mindez jelentős összeggel növeli tovább a május 1 – augusztus vége közötti viharszezon 10,3 milliárd forintot meghaladó számláját. (Ezekben az összesítésekben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.)

A jellemzően beázás, vihar, felhőszakadás okozta károk elsősorban a nyugati és a középső országrészt, Győr-Moson-Sopron és Pest vármegyéket, valamint Sopront, Veszprémet, Kőszeget, Mosonmagyaróvárt, Budapestet sújtották. A százhúszezer forint feletti átlagkár nagyjából megfelel a viharszezonénak, ugyanakkor húsz-negyven százalékkal haladja meg a három-négy évvel korábbiakat. (2020-ban például hasonló nagyságrendű, 85 ezer bejelentés után még 6,6 milliárd forintot fizettek ki a biztosítók, egy évvel korábban pedig 4,1 milliárdot – 96 ezer bejelentésre.) Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. A viszonylag kisebb károsodások helyreállítására is a korábbi éveknél magasabb összegeket kell szánni – vagyis egyre erősebben érződik a kárinfláció jelensége.

A jelzett kárösszegeket már biztosan tovább növelik az augusztusi aszály, illetve a mostani árvíz kárkifizetései, úgyhogy a biztosítók kárráfordítása idén nagyon magasnak ígérkezik. Ehhez képest az MNB legfrissebb adatai szerint az idei II. negyedévben az év első 3 hónapjához képest alacsonyabb díjjal lehetett biztosítani egy ugyanakkora (50 millió forint) biztosítási összegű ingatlant – vélhetően a márciusi kampány kiváltotta verseny hatására. Éves szinten nézve a lakásbiztosítások éves átlagdíja 16 százalékkal 60,5 ezer forintra nőtt a tavalyi II. negyedévi adatokhoz képest – miközben a kárráfordítás 23%-kal emelkedett. Valószínűleg a lakásbiztosítási kampány hatására országosan átlagosan 24 százalékkal nőtt az ingatlanok egy négyzetméterére jutó biztosítási összege – vagyis a kártérítések felső határa. Az országos kampány hatására sokan felülvizsgálhatták eddigi biztosítási szerződésüket, megszüntetve ingatlanuk alulbiztosítottságát. (Erről akkor beszélünk, ha a vagyontárgy tényleges értéke meghaladja a biztosítási szerződésben rögzített biztosítási összeget. Ilyen esetben a biztosító káreseménynél pro-rata térítést alkalmaz, azaz a kárt csak arányosan téríti meg, mégpedig olyan mértékben, ahogyan a károsodott vagyontárgy biztosítási összege aránylik a vagyontárgy tényleges értékéhez.) Szerződéseinket ezért érdemes évente legalább egyszer, a szerződéskötési évforduló közeledtével felülvizsgálni, hogy ingatlanunk esetleges korszerűsítése, ingóságaink gyarapodása után, illetve az erős inflációs környezetben is megfelelő biztosítási fedezettel rendelkezzünk. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosításokról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.

Kár esetén az ügyfelek bejelentéseiket személyesen, telefonon, vagy akár e-mailen is megtehetik. A legtöbb biztosító a gyorsabb és kényelmesebb kárrendezési folyamat érdekében online kárbejelentési, esetleg kárrendezési lehetőséget is kialakított a honlapján, élő videós kárfelvételre is van már példa. A kárszemléig csak a legszükségesebb állagmegóvási munkálatokat végezzük el, és lehetőleg készítsünk mindenről fényképfelvételeket, akár okostelefonunk segítségével.

Megkezdődött a Biztonság Hete és a Child Safety nemzetközi programhét

Megkezdődött a Biztonság Hete és a Child Safety nemzetközi programhét

2024.09.16.

Már több mint 95.000 diák vett részt az elmúlt hét évben a MABISZ és ORFK OBB által létrehozott biztonság hete rendezvénysorozatain és több mint 4,5 millióan tekintették meg a biztonság hete videóit a közösségi felületeken. Az idei eseménysorozat fő témája a mikromobilitás, valamint a kerékpárosok és a gyalogosok biztonsága – hangzott el a nyolcadik alkalommal megrendezésre kerülő Biztonság Hete rendezvénysorozat nyitóeseményén. Hétfőn vette kezdetét a magyar kezdeményezésre már harmadik éve megszervezett Child Safety programhét, hét közép-európai ország részvételével.

Ma már a nemzeti alaptanterv része a biztonságos közlekedésre való oktatás – hívta fel a figyelmet a Nemzeti Közszolgálati Egyetemen (NKE) tartott sajtótájékoztatón az idei Biztonság Hetét megnyitva Molnár Karolina a belügyminisztérium stratégiai ügyekért felelős, helyettes államtitkára. A helyettes államtitkár kiemelte, hogy az elmúlt évek statisztikái alapján a közlekedési balesetek mintegy harmada a gyalogosakat érint, 20%-a pedig kerékpárosokkal történik. Az összes baleset 35%-a, illetve a halálos balesetek 36%-a gyalogosokhoz és kerékpárosokhoz köthető. Ezért kiemelten fontos a közlekedési kultúra javítása és közlekedési szabályok új járművekhez való igazítása, valamint a biztonsági eszközök használata.

A mikromobilitási eszközökkel bekövetkezett balesetek száma növekszik, egyre többen használnak ilyen járműveket, de sajnos kevesen ismerik az e-rollerek menetbiztonsági paraméterit és kevesen használnak védőfelszerelést. Ez év június 30-ig 320 rolleres személyi sérülés történt, a rollerek az összes személyi sérülések 3% okozzák. A közlekedési veszélyek tudatos magatartással elkerülhetők, megelőzhetők– emelte ki Óberling József rendőrezredes, az ORFK közlekedésrendészeti főosztályának főosztályvezetője, az OBB ügyvezető elnöke. Holló Bence, a Magyar Biztosítók Szövetsége elnökhelyettese köszöntőjében emlékeztetett arra, hogy immár 8 éve igyekszik a MABISZ és az ORFK-Országos Balesetmegelőzési Bizottsága az iskolakezdés idején felhívni a figyelmet a közlekedésbiztonság fontosságára. Mára már több mint 30 társadalmi szervezet csatlakozott már a Biztonság Hete rendezvénysorozathoz, amely idén már 65 helyszínen lesz elérhető. Először csak Pest megyében, később az egész országra kiterjedően került megrendezésre. A MABISZ idén is az országos helyszíni jelenlét mellett külön projektekkel készült a Biztonság Hetére. A helyszíni résztvevők találkozhatnak az újonnan kifejlesztett Szabadulószoba játékkal, (https://mabisz.hu/kozepiskolasok-15-18-evesek/) amelyet a későbbiekben az érdeklődők online és offline is játszhatják osztályfőnöki óra, vagy akár más szabadidős tevékenység keretében. A szövetség a már jól bejáratott online Biztonság Kerék – Forgasd ki a jövőt! társasjátékával (https://biztonsagkerek.hu) szeretné megünnepelni, hogy a jövő hét végére már több, mint százezren vettek-vesznek részt A Biztonság Hete rendezvényein. Azok közül, akik szeptember 1-17-e éjfél között játszanak az online társasjátékkal és megadják az elérhetőségüket, kisorsolják a jelképes százezredik látogatót. A szerencsés játékos a Biztonság Hete zárórendezvényén, szeptember 21-én, Zsámbékon értékes nyereményt vehet át: „Százezret a százezrediknek!” mottóval. Az elmúlt két évhez hasonlóan a kezdeményezés idén is kilép a nemzetközi térbe: ezen a héten a magyar kezdeményezésre létrejött Child Safety program keretében több közép-és kelet-európai országban a biztosítókés partnereik közös akciókkal hívják fel a figyelmet a gyermekek biztonságára, elsősorban a közúti forgalomban. A MABISZ erre vonatkozó új angol aloldalán (http://mabisz.hu/en/child-safety/), bővebben informálódhatnak. Tavaly az együttműködő országok egy közös videófilmmel éppen az új típusú közlekedési eszközök, a mikromobilitás kockázatairól gondolkodtattak el. Az idei hét résztvevő közös közleménye többek között megállapítja: „a közös kezdeményezés harmadik alkalommal tűzi ki céljául a figyelem ráirányítását arra tényre, hogy valamennyiünknek és egyénileg is mindenkinek döntően fontos szerepe van a közutakat használó gyermekeink megóvásában, útjaink biztonságosabbá tételében. Kampányokkal, edukációs játékokkal és egyéb eszközökkel arra törekszünk, hogy megelőzzük a gyermekeinket érintő baleseteket.” Ennek jegyében a jövő héten a magyar Biztonság Hete mellett az osztrákok az iskolákba vezető utak biztonságára koncentrálnak, Bulgáriában az óvodás és iskolás gyerekek bevonásával fejlesztenek ki egy új közútbiztonsági játékot. A lengyelek egyebek mellett a telefonhasználat és az ittas vezetés veszélyeire összpontosítanak, a románok interaktív edukációs eszközökkel helyezik előtérbe a közúti biztonság különböző elemeit, mint például a biztonsági öv használatát, a szlovákok a 8-10 év közötti korosztály roller és bicikli használatát állítják a középpontba, Szlovéniában pedig a biztonságos iskolába járás és a láthatóság áll a az események homlokterében. A projektekről és az eredményekről a hét ország közös videóban számol majd be. A magyar biztosítók fontosnak tartják a közlekedéssel kapcsolatos edukációt, kiemelten a gyermekek oktatásást. Az elnökhelyettes felhívta a figyelmet az élet-, és balesetbiztosítások fontosságára is. Dr. Szegedi László, a Nemzeti Közszolgálati Egyetem oktatási rektorhelyettese nyitóbeszédében köszönetét fejezte ki a szervezőknek, hogy már hetedik alkalommal az egyetem adhat helyszínt a nyitóeseménynek, és egyúttal felhívta figyelmet, hogy a legtöbb baleset tudatos viselkedéssel, odafigyeléssel elkerülhető, ezért az oktatás szerepe kiemelkedően fontos. Az idei Biztonság Hete eseménysorozat szeptember 16-21. között zajlik. A héten minden megyében iskolai programok, családi napok, balesetmegelőzési bemutatók zajlanak. A színes tematikus hét záróeseménye a zsámbéki Driving Camp-ről jelentkezik, szeptember 21-én, a NIT Hungary „5 tengelyen – Biztos kézzel” verseny és családi nap rendezvényével együttműködve.Biztonság Hete az e-rollerek, a gyalogos és kerékpáros közlekedés jegyében

Biztonság Hete az e-rollerek, a gyalogos és kerékpáros közlekedés jegyében

2024.09.12.

Az év első hét hónapjában több mint kétszáz, személyi sérüléssel járó balesetet okoztak az e-rollerek. Az összes baleset 35%-a, illetve a halálos balesetek 36%-a pedig a gyalogosokhoz és kerékpárosokhoz köthető. Az idei, szeptember 16-án kezdődő Biztonság Hetén ezért is szeretné a két társrendező, az ORFK OBB és a MABISZ ráirányítani a figyelmet az elektromos rollerek, és tágabban, valamennyi mikromobilitási eszköz körültekintő használatára, valamint a gyalogos és kerékpáros közlekedésre.

A legfrissebb rendőrségi adatok szerint az év első hat hónapjában 319 személyi sérüléssel is járó balesetnek voltak okozói vagy elszenvedői az e-rollereket használók. Általános rendőrségi tapasztalat, hogy a közúti közlekedés során elszenvedett sérülések súlyosabb mértéke különösen a védtelen közlekedők, a gyalogosok, kerékpárosok, mikromobilitási eszközökkel közlekedők, segédmotoros kerékpárosok és a motorkerékpárosok körében jellemző. Fokozott veszélynek vannak kitéve a kerékpárosok, illetve gyalogosok, hiszen az összes baleset, azon belül a halálos balesetek több mint egyharmada hozzájuk köthető. Az elmúlt években ugyan csökkent a balesetek száma a korábbi esztendőkhöz képest, de az utakon nagyságrendileg még mindig 2000-2100 gyalogosbaleset történik, melyből évente több mint 100 végződik tragédiával. A kerékpárosokat érintő balesetek részaránya az összes baleseten belül 20%, a kerékpáros okozók részaránya 10%. A halálos kimenetelű baleseteken belül a kerékpárosokat érintő halálos balesetek részaránya 11%.

Ami pedig az e-rollereseket illeti, különösen figyelmeztető, hogy ezen újtípusú eszközzel közlekedők több mint kétszer annyi balesetet okoztak, mint amennyinek a károsultjai voltak. Ez arra enged következtetni, hogy az e-rollerek vezetőinek a közlekedési kultúrája, de talán még a KRESZ-ismeretei is elmaradnak a közúti forgalomban járművel résztvevők általános ismereteitől. Talán nem meglepő, hogy a legtöbb baleset (117) Budapesten történt, közel ötször annyi, mint a második „helyezett” Pest vármegyében, és a fővárosban közel két és félszer annyi károkozó e-rolleres volt, mint károsult. A többi vármegye közül csak Győr-Moson-Sopronban érte el a személyi sérüléssel is járó e-rolleres balesetek száma a húszat.

Ezeknek a nemrég megjelenő új járműveknek a beillesztése a KRESZ-be, a közben felmerülő kérdések tisztázása, de akárcsak fogalmi meghatározása a közúti forgalom szempontjából időigényes folyamat, amely jelenleg is tart. Ugyanakkor nem árt ismételten emlékeztetni arra, hogy ezen folyamat részeként július 16-tól egyes mikromobilitási eszközök KGFB-kötelessé váltak. (https://mabisz.hu/ujabb-jarmuvekre-kell-majd-kgfb-t-kotni/). Az Országos Rendőr Főkapitányság – Országos Balesetmegelőzési Bizottság (ORFK-OBB) és a Magyar Biztosítók Szövetsége (MABISZ) mindezért állította az idei Biztonság Hete középpontjába a mikromobilitás, valamint a kerékpáros és gyalogos közlekedés témáját.

Hét éve a biztosítói szövetség megkereste az ORFK OBB-t azzal a kezdeményezéssel, hogy hozzák létre a Biztonság Hetét, ahol közös akciókkal hívják fel a gyerekek figyelmét a biztonságra, a balesetmegelőzés lehetőségére és fontosságára. Ebből nőtte ki magát a látványos, országos rendezvénysorozat, amelynek a helyszínein az elmúlt évek alatt mintegy kilencvenötezer gyereket sikerült megmozgatni és az együttműködőkkel a biztonság különböző aspektusaival kapcsolatban érzékenyíteni. Idén szeptember 16-22 között az ország minden megyéjében látványos programok hívják fel a figyelmet a mindennapok biztonságának erősítésére, a közlekedési – így a mikromobilitási eszközökkel okozott – balesetek és egyéb sérülések megelőzésére. A programokhoz az évek során több tucat partnerszervezet csatlakozott, hogy a biztonságot a lehető legszélesebb értelemben kezelve hívják fel a figyelmet többek között az életmentő lélegeztetés technikájára, a biztonságos hulladékkezelésre, az erdőtüzek megelőzésére, az árvizek elleni védekezésre, a vagyonbiztonságra vagy éppen a munkahelyi balesetek megelőzésére (részletek a https://mabisz.hu/rendezvenyek/ oldalon).

A MABISZ idén is az országos helyszíni jelenlét mellett külön projektekkel készült a Biztonság Hetére. A helyszíni résztvevők találkozhatnak az újonnan kifejlesztett Szabadulószoba játékkal, (https://mabisz.hu/kozepiskolasok-15-18-evesek/) amelyet a későbbiekben az érdeklődők online és offline is játszhatják osztályfőnöki óra, vagy akár más szabadidős tevékenység keretében. A szövetség a már jól bejáratott online Biztonság Kerék – Forgasd ki a jövőt! társasjátékával (https://biztonsagkerek.hu) szeretné megünnepelni, hogy a jövő hét végére már több, mint százezren vettek-vesznek részt A Biztonság Hete rendezvényein. Azok közül, akik szeptember 1-17-e éjfél között játszanak az online társasjátékkal és megadják az elérhetőségüket, kisorsolják a jelképes százezredik látogatót. A szerencsés játékos a Biztonság Hete zárórendezvényén, szeptember 21-én, Zsámbékon értékes nyereményt vehet át: „Százezret a százezrediknek!” mottóval.

A témahét üzenetei, a helyszíni forgatások filmjei, a partnerszervezetek témába vágó videói továbbra is bővülnek és megtekinthetők a Biztonság Hete You Tube csatornán, (https://www.youtube.com/c/Biztons%C3%A1gHete/videos?view=0&sort=p&flow=grid), amelyet az elmúlt hét évben már több mint négy és fél millióan néztek meg.

A Biztonság Hete idei megnyitója szeptember 16-án lesz a Nemzeti Közszolgálati Egyetemen, Rétvári Bence miniszterhelyettes, a Belügyminisztérium parlamenti államtitkára részvételével. A színes tematikus hét zárórendezvénye idén is a zsámbéki Driving Camp-ről jelentkezik jövő szombaton, a NIT Hungary „5 tengelyen – Biztos kézzel” verseny és családi nap rendezvényével együttműködve. (A MABISZ idevárja a „Szerencsés Százezrediket.”)

Túl a félmilliomodik nyugdíjbiztosításon

Túl a félmilliomodik nyugdíjbiztosításon

2024.08.26.

A nyári hónapokban átlépte az 500 ezret a nyugdíjbiztosítások száma, állapítja meg a Magyar Biztosítók Szövetségének (MABISZ) a most megjelent, 2023-as évkönyve. A konstrukciót 2014 óta az állam adójóváírással támogatja, azóta is töretlen a népszerűsége.

A nyugdíjbiztosítási szerződések száma Magyarországon évről évre növekszik, évente több tízezer új szerződést kötnek meg az ügyfelek, akik már 14 biztosító ajánlatából választhatnak. Az MNB statisztikái az idei első negyedév végén már több, mint 497 ezer szerződést tartottak számon. A trend alapján biztosnak mondható, hogy augusztusban már túlléptük az ötszázezret. Erre utal a MABISZ most megjelent 2023-as évkönyve is (https://mabisz.hu/evkonyvek/), kifejtvén, hogy a nyugdíjbiztosítások számának és bevételének növekedése tovább tart, tavaly 24,8%-os díjbevétel emelkedést regisztrálhattunk az egy évvel korábbihoz képest.

A nyugdíjbiztosításnak számos előnye van, amelyek vonzóvá teszik ezt a megtakarítási formát. Az állam évente a befizetések 20%-át (maximum 130 000 forintot) adójóváírás formájában visszatéríti. A biztosítási időszak alatt a befizetett pénz hozamot termel, növelve a megtakarítás értékét. Sok nyugdíjbiztosítási termék rugalmas feltételeket kínál, például lehetőséget ad a befizetések ideiglenes felfüggesztésére, a díjfizetés módosítására, vagy a futamidő meghosszabbítására. Ha a biztosított személy a biztosítási időszak alatt elhalálozik, a biztosítás kedvezményezettje(i) vagy örökösei megkapják a biztosítás összegét, amely lehetővé teszi a család anyagi biztonságának fenntartását, illetve örökösödési adó alól történő mentességet. Egyes nyugdíjbiztosítási termékeknél lehetőség van arra, hogy a befizetett összegek évente az infláció mértékével növekedjenek, így megőrizve a megtakarítás értékét.

Magyarországon jellemzően azok az ügyfelek választják a nyugdíjbiztosítást, akik pénzügyileg tudatosak, stabil jövedelemmel rendelkeznek, és már gondolnak a nyugdíjas éveik anyagi biztonságára. Ennek köszönhetően az egy főre jutó megtakarítási összegek már valós támogatást biztosíthatnak a nyugdíjas évekre, a befizetések folyamatosak, alacsony a lemorzsolódás, s a szerződések száma dinamikusan növekszik.

Tehát mint az évkönyv is megállapítja, az életbiztosítások körében továbbra is kulcsterméknek számítanak a nyugdíjbiztosítások a mintegy tíz százalékos tavalyi szerződésszám-növekedéssel. Ez annál is kiemelkedőbb, mivel az életbiztosítási szerződések 2.223.246-os száma (baleset, betegség és utazási biztosítások nélkül) 2023. december 31-én 4,7%-kal volt alacsonyabb az egy évvel korábbinál. A piacnak a mélyütést az egyszeri díjas termékek visszaesése jelentette, ami alapvetően arra vezethető vissza, hogy az extraprofit adó veszteségessé teszi ezt a terméktípust. Az egyszeri díjbevétel csaknem a felére csökkent az előző évhez képest.

Az évkönyv egyebekben kitér arra is, hogy ugyanakkor a nem-életbiztosítási szerződések száma 2023. december 31-én több mint 13.2 millió volt, ami 0,5%-os emelkedést jelent az előző évhez képest. Ezen belül a két legjelentősebb súllyal rendelkező, a gépjármű és lakossági vagyon biztosításokból a szerződésszám a gépjárművek esetében 1,3%-kal, a lakossági vagyon biztosításoknál pedig 0,4%-kal nőtt. A kiadvány elemzi a magyar gazdaság tavalyi helyzetét, teljesítményét, a biztosítási piac, valamint a biztosítások jogi környezetének alakulását, az élet és nem élet piac mellett külön a gépjárműpiacot, valamint a MABISZ Elkülönített Szervezeti Egységének tevékenységét. Megállapítja továbbá, hogy a biztosítók teljes vagyona tavaly 3.671 milliárd Ft volt – vagyis a társaságok intézményi befektetőként továbbra is nagyon jelentős befektetési tőkeerőt képviselnek a pénzpiacon.

nyugdíjbiztosítás2024Tízmilliárd felett álltak meg az idei viharkárok

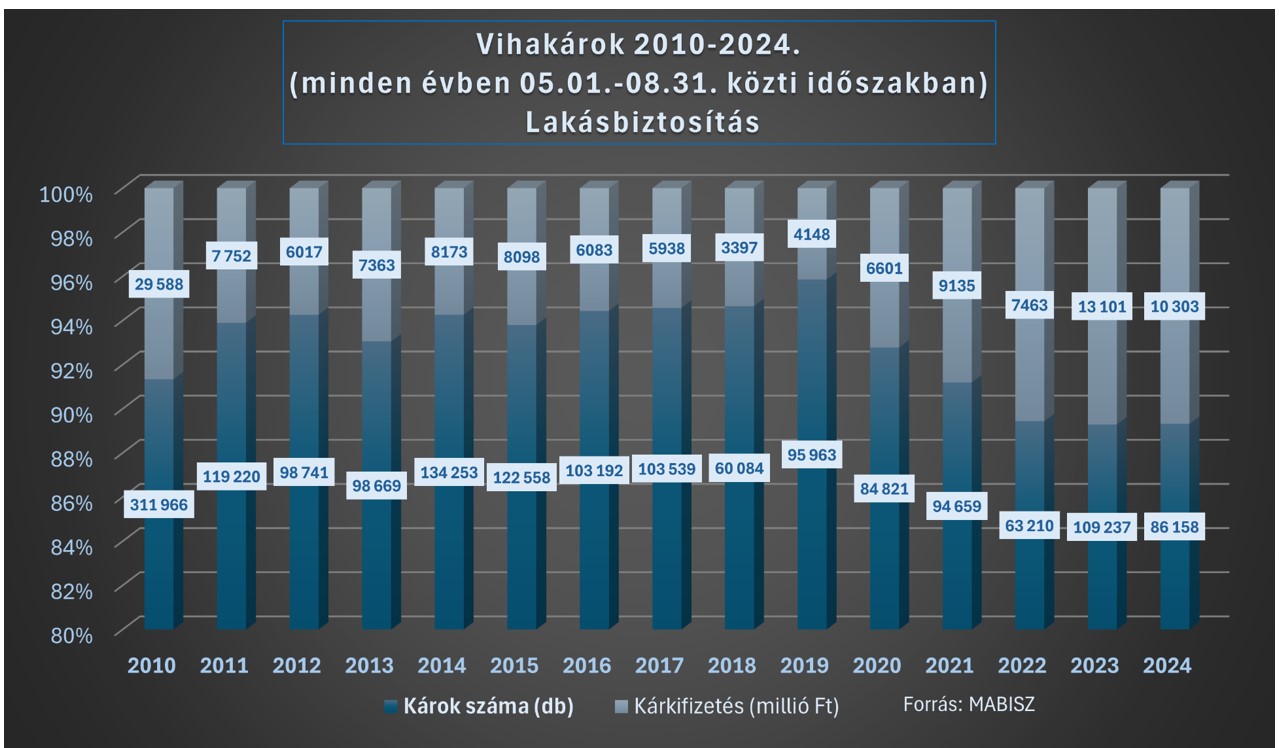

Tízmilliárd felett álltak meg az idei viharkárok

2024.09.13.

A tavalyi évet követően, az elmúlt évtizedben idén másodszor lépte át a tízmilliárd forintot a viharszezon biztosítói kárrendezése. Az elmúlt két év nyári időjárása közel annyiba került a társaságoknak, mint a 2016-2020 közötti öt év.

Az idei május 1 – augusztus vége közötti viharszezonban a biztosítók lakásbiztosítási szerződések alapján, több mint 86 ezer bejelentésre 10,3 milliárd forintot meghaladó összeget fizettek már ki, vagy tartalékolnak kárkifizetésekre. Ez közel hárommilliárd forinttal és húszezer bejelentéssel kevesebb, mint a tavalyi év hasonló időszakában. Ugyanakkor 2010 óta, amióta a MABISZ összesíti ezen időszak káradatait, a tavalyin kívül csak a kiinduló, súlyos árvizekkel társított évben kellett mélyebben a zsebükbe nyúlniuk a társaságoknak. (Ez alatt a tizenöt év alatt a lakásbiztosítási területen a káresetek összesített száma egyébként meghaladja az 1,68 milliót, a teljes kárösszeg pedig a 133 milliárd forintot. Ezekben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.)

A legtöbb bejelentés június első napjaiban futott be, valamint a július 17-i viharokhoz köthető, de a szélsőségessé váló időjárásra utal, hogy tavalyhoz hasonlóan idén is a hagyományos viharszezonon kívül is lehet még komolyabb károkra számítani – például a dunai árvízhelyzet függvényében. A bejelentések zöme Budapest mellett Hajdú-Bihar, Szabolcs-Szatmár-Bereg, Pest, Jász-Nagykun-Szolnok vármegyékhez, valamint Debrecen, Hajdúszoboszló, Nyíregyháza, Dunakeszi és környékéhez köthető.

A legjellemzőbb kártípusok pedig a jégverés, vihar, tetőbeázás, felhőszakadás voltak. A biztosítók külön kiemelték, hogy a jégverés okozta károk sokkal jelentősebbek voltak, mint az elmúlt években.

Az elmúlt évhez hasonlóan idén is feltűnően sok volt a villámcsapások és azok másodlagos, indukciós hatásai okozta kár. Ezek külön tételt képeznek a biztosítói statisztikákban. Itt az összesítések az év első nyolc hónapjára vonatkoznak. Idén a mintegy tizenkilencezer kárigény kb. kétezerrel kevesebb, mint tavaly volt, a kifizetett vagy tartalékolt összegek tekintetében (3,1 milliárd forint) viszont mintegy százmillió millió forinttal meghaladja azt. Különösen szembetűnő, hogy ebből az összegből közel 2,7 milliárdot tesznek ki a másodlagos hatás okozta károk. (Ilyenkor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre.) Ez nagyjából megegyezik a tavalyi, hasonló jogcímen történt kifizetésekkel. A korszerű, integrált áramköröket tartalmazó műszaki berendezések jobban ki vannak téve a villámok hatásának, így a hálózatokon keresztül beérkező túlfeszültség gyakrabban okozza a meghibásodásukat, mint a korábban használt, hasonló berendezések esetében. Ezzel kapcsolatban a biztosítói szövetség arra hívja fel a figyelmet, hogy a villámcsapás okozta károk mérséklésére a megelőző villámvédelmi intézkedéseket (villámvédelmi és/vagy túlfeszültség-védelmi rendszer) és a biztosítást egymással kombinálva célszerű alkalmazni. A Magyar Elektrotechnikai Egyesület és a Magyar Biztosítók Szövetsége konkrét ajánlásokat is kidolgozott a villám- és túlfeszültség okozta károk megelőzésére és csökkentésére. (Részletesen ezek a https://mabisz.hu/wp-content/uploads/2018/09/villamvedelmi-ajanlas.pdf linken olvashatóak.)

A viharokat illetően a százhúszezer forint körülii átlagkár nagyjából megfelel a tavalyinak, ugyanakkor húsz-negyven százalékkal haladja meg a három-négy évvel korábbiakat. (2020-ban például hasonló nagyságrendű, 85 ezer bejelentés után még 6,6 milliárd forintot fizettek ki a biztosítók, egy évvel korábban pedig 4,1 milliárdot – 96 ezer bejelentésre.) Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. A viszonylag kisebb károsodások helyreállítására is a korábbi éveknél magasabb összegeket kell szánni – vagyis egyre erősebben érződik a kárinfláció jelensége. Ebben a helyzetben különösen fontos, hogy ne váljunk alulbiztosítottakká. (Erről akkor beszélünk, ha a vagyontárgy tényleges értéke meghaladja a biztosítási szerződésben rögzített biztosítási összeget. Ilyen esetben a biztosító káreseménynél pro-rata térítést alkalmaz, azaz a kárt csak arányosan téríti meg, mégpedig olyan mértékben, ahogyan a károsodott vagyontárgy biztosítási összege aránylik a vagyontárgy tényleges értékéhez.) Szerződéseinket ezért érdemes évente legalább egyszer, a szerződéskötési évforduló közeledtével felülvizsgálni, hogy ingatlanunk esetleges korszerűsítése, ingóságaink gyarapodása után, illetve az erős inflációs környezetben is megfelelő biztosítási fedezettel rendelkezzünk. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosításokról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.

Kár esetén az ügyfelek bejelentéseiket személyesen, telefonon, vagy akár e-mailen is megtehetik. A legtöbb biztosító a gyorsabb és kényelmesebb kárrendezési folyamat érdekében online kárbejelentési, esetleg kárrendezési lehetőséget is kialakított a honlapján, élő videós kárfelvételre is van már példa. A kárszemléig csak a legszükségesebb állagmegóvási munkálatokat végezzük el, és lehetőleg készítsünk mindenről fényképfelvételeket, akár okostelefonunk segítségével.