Egyre kevesebb gépjármű tulajdonos vált a kampányidőszakban

2019.02.25.

A novemberi kampányidőszak után, január elsejével több mint százharmincötezer kötelező gépjármű felelősségbiztosítási (kgfb) szerződés szűnt meg. Akik ebben az időszakban új szerződést kötöttek, azoknak március elsején éjfélig kell eljuttatniuk az esedékes díjrészleteket régi vagy új biztosítójukhoz – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A 2010 után vásárolt gépjárművek kgfb-szerződésének évfordulója már nem január 1-je, hanem a szerződés megkötésének dátuma. A hazai, segédmotoros kerékpárok nélkül számított, és kötelező felelősségbiztosítással (kgfb) rendelkező gépjármű állomány már túllépte az ötmilliós darabszámot, túlnyomó részük magántulajdonban lévő személygépkocsi. Ezek közül már csak nagyjából minden negyedik (26,6%) autós kgfb-szerződésének az évfordulója az év első napja. A személygépkocsik esetében még alacsonyabb az arány: közel 837 ezer jármű szerződése fordult az év végén a MABISZ adatai szerint.

Ebből következően – a korábbi évekhez hasonlóan –tovább gyengült az év végi kötelező kampány intenzitása. A tavalyi év végével az érintettek közül 135 692 gépjármű tulajdonosnak szűnt meg a szerződése különböző okok miatt (szemben a tavalyi százhatvanezerrel), s a társaságok az újonnan forgalomba helyezett gépjárművekkel együtt 136 ezer szerződést kötöttek meg január elsejével. Az ügyfelek között hatvannyolcezer a személyautóval rendelkező magánszemély. (Tavaly még százezren voltak). Annak, hogy az év végén egyre kevesebben váltanak biztosítót, egyik oka lehet az autójuk öregebb életkora, valamint az ebben a körben jellemzően magas bónusz fokozat (mintegy háromnegyedük B10 besorolású). Éves átlagdíjuk ezért jóval alatta marad a teljes gépjármű állományénak, így a biztosítói ajánlatok közötti különbségek is kisebbek, mint más időszakokban. Mivel pedig az új ügyfeleknek ugyanolyan kedvezmények járnak, mint a régebbieknek, így ezeknek is kisebb a szerepük a versenyben.

Akinek még nem rendeződött a bonus-malus fokozata, (ezerhétszáz ilyen magánszemély autós szerződés van) annak még ezen a héten érdemes felvennie a kapcsolatot a biztosítójával. A jogszabály szerint ugyanis legkésőbb a kgfb-díj esedékességétől számított 60 napos türelmi idő végéig kell beérkeznie a biztosító társasághoz az aktuális díjrészletnek – ez a január 1-jei évfordulós szerződéseknél március 1-je. Ha csekken történik a díjfizetés, mindenképpen érdemes néhány napos átfutási idővel számolniuk az ügyfeleknek. Abban az esetben, ha március elsején éjfélig nem érkezik be az összeg a biztosítóhoz, úgy az ügyfél szerződése díjnemfizetés miatt megszűnik, és a díjjal nem fedezett időszakra a törvény rendelkezései szerint fedezetlenségi díjat kell fizetni. Az ebben az időszakban okozott kárt pedig a károkozónak kell megtérítenie.

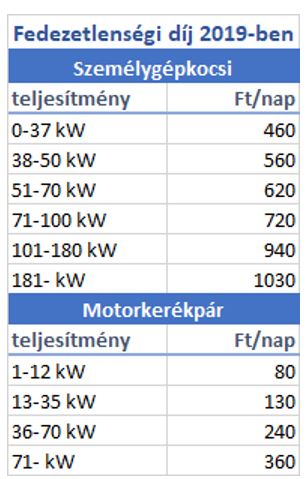

A fedezetlenségi díj felszámítását 2010. január 1-je óta törvény írja elő, annak kiszámítása napi díjszámítással történik, amely személygépkocsik esetében, 2019-ben – a gépjárművek teljesítményétől függően – 460-1030 forint naponta. Nagyobb tehergépjárművek, vontatók esetében pedig a napi 3400-3800 forintot is elérheti. Érdemes még tudni, hogy ha a kgfb-szerződés díjnemfizetés miatt szűnik meg, azt kizárólag a korábbi biztosítónál lehet újrakötni ugyanazon biztosítási időszakra.

A MABISZ figyelmeztet arra is: az, hogy egy jármű hosszabb ideig nincs használatban, még nem mentesít a törvény szerinti biztosítási kötelezettség alól. Aki hosszabb ideig nem használja járművét, annak érdemes a közlekedési hatóságnál ideiglenesen kivonatni a járművet a forgalomból, ugyanis csak ez esetben nem kell biztosítás díjat fizetnie az adott időszakra!