Az öngondoskodási hajlammal együtt nő az életbiztosítások jelentősége

2021.03.17.

A járványhelyzet miatt felértékelődött a biztonság, köztük az anyagi biztonság és tervezhetőség szerepe, ami az életbiztosításokba áramló pénzmennyiség növekedésében is tetten érhető. Évek óta emelkedik a kockázati életbiztosítások száma is, melyek alacsony költségek mellett nyújtanak biztos segítséget a bajban.

A koronavírus-járvány felértékelte a tartalékolási és öngondoskodási hajlandóságot a lakosság körében, és ez a biztosítási piacon is érezteti a hatását. Az MNB legfrissebb statisztikái szerint az életbiztosításokban lévő vagyon állománya növekszik. Az életbiztosítási díjtartalékok évek óta emelkednek, 2020 végén meghaladták a 2240 milliárd forintot, ami 7 százalékos gyarapodást jelent az előző évhez képest. Az abszolút növekedés ráadásul nem csak a kedvező hozamoknak, de a tranzakciók számának is köszönhető. Az életbiztosításokba ugyanis 2008 óta nem érkezett olyan sok friss megtakarítás, mint tavaly: összesen 65 milliárd forint. A fentiek ellenére a megtakarításoknak csak kis részét alkotják az életbiztosítások: a 2008-as válság előtti 5,6% feletti arány az évek során jelentősen lecsökkent. Tavaly azonban megfordulni látszott a trend: negyedévről negyedévre emelkedett, így december végén 3,4%-ra nőtt az életbiztosításokba félretett összegek aránya a teljes pénzügyi vagyonon belül.

Ezt a tendenciát erősítheti a felismerés, hogy az életbiztosítások nem csak a befektetések terén nyújthatnak segítséget, de a váratlan helyzetekben is. Erre igyekszik felhívni a lakosság figyelmét a Magyar Biztosítók Szövetségének most induló online kampánya, előtérbe helyezve a kockázati életbiztosításokat.

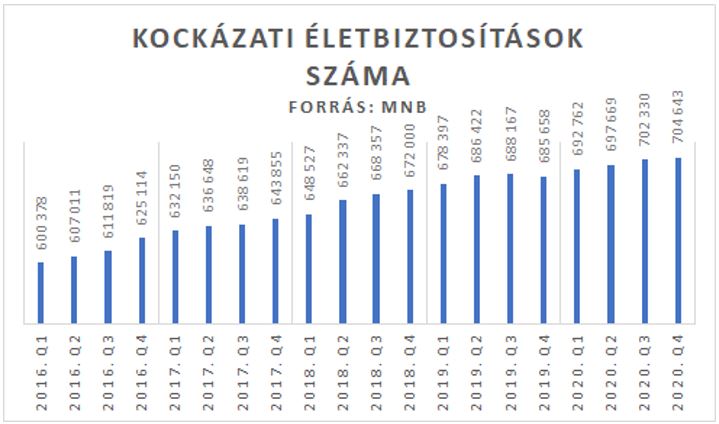

Hazánkban az egyes életbiztosításokon belül ezen termékek száma a legmagasabb, ráadásul évek óta emelkedik. Tavaly év végén számuk meghaladta a 700 ezret. A hazai biztosítók évente mintegy 20-30 milliárd forint értékben nyújtanak haláleset miatt életbiztosítási szolgáltatást ügyfeleik részére.

Váratlan tragédia esetén az egyik legkézenfekvőbb anyagi támogatást a kockázati életbiztosítások jelentik, amelyek gyors pénzügyi segítséget nyújtanak a kedvezményezetteknek a biztosított rokkantsága vagy halála, sőt bizonyos esetekben balesete, betegsége esetén is. Mivel a haláleseti kifizetés adó- és örökösödési illetékmentes, továbbá nem képezi a hagyaték részét, a kedvezményezett-jelölést tartalmazó biztosításoknál nem kell megvárni a hosszadalmas hagyatéki eljárás lezárultát a kifizetésig, vagyis az összeghez valóban gyorsan hozzájuthatnak az örökösök.

Különösen fontos lenne kockázati életbiztosítással, azon belül is hitelfedezeti biztosítással rendelkezniük azoknak, akik jelentős összegű, több tízéves lejáratú hiteltartozással rendelkeznek. A biztosító kifizetése fedezheti a teljes fennálló hitelösszeget, vagy annak egy részét is, ráadásul nem csak elhalálozás következtében, de akár munkanélküliség vagy betegség, rokkantság miatti keresőképtelenség esetén is.

A már megkötött életbiztosítási szerződések magas száma azonban csalóka. Az átlagosan igényelt biztosítási védelem mértéke ugyanis nem ideális, jelentős az alulbiztosítottság, vagyis a biztosítási esemény bekövetkezte esetén sem kínál megnyugtató segítséget a szerződéses összeg. A tapasztalatok szerint egy halálesetet követően egy család általában három év alatt tudja teljes mértékben rendezni az anyagi viszonyait. Így célszerű a biztosított minimum három évnyi jövedelmének megfelelő, vagy lehetőleg annál is magasabb kockázati életbiztosítási összeget választani.

A MABISZ kampány részét képezi a https://jovotervezes.mabisz.hu/ edukációs oldal, melyen mindent meg lehet tudni a kockázati életbiztosításokról. A kampány március 16-tól egy hónapon keresztül fut social platformokon, PR támogatással.