Vállalkozói vagyon- és felelősségbiztosítások

A vállalkozói vagyon- és felelősségbiztosítások köre szerteágazó, legyen szó például szállítmányozásról vagy építési beruházásról. Oldalainkon olyan biztosításszakmai ismereteket mutatunk be, melyek a tevékenység folytatásához szükséges biztosítás kiválasztásához, a biztosítható vagyontárgyak és a biztosított veszélyek, kockázatok azonosításához nyújtanak segítséget. Egy gondosan megválasztott biztosítás – biztonság vállalkozása számára.

A szállítmány védelme az áru tulajdonosának, a szállítmányozónak és a fuvarozónak egyaránt érdeke. A szállítmányozás során bekövetkezett károk megtérítésére, és az okozott károkért felelős személy kártérítési kötelezettségének átvállalására szolgál a biztosítási védelem. A legfontosabb tudnivalókat tájékoztatónk tartalmazza.

A vagyonvédelmi vállalkozások tevékenységének végzéséhez törvényben előírt feltétel a felelősségbiztosítási szerződés megléte. Az útmutató a legfontosabb információkat tartalmazza a tevékenységhez kapcsolódó felelősségbiztosításokról.

A felelősségbiztosítás feladata, hogy abban az esetben, ha Ön vagy a cége kárt okoz másnak, az okozott kárt megtérítse, amennyiben jogszabály erre kötelezi. A felelősségbiztosítás fajtáival, a kockázatokkal, a szerződéskötéssel kapcsolatos hasznos tanácsokról bővebben tájékozódhat honlapunkon.

A tájékoztatóban megfogalmazott biztosításszakmai ismeretek segítséget nyújtanak a vállalkozásoknak a biztosításkötés előtt és a biztosítás időtartama alatt, továbbá a biztosításközvetítőknek az ügyfelek igényeinek leginkább megfelelő biztosítási módozat megtalálásában, a biztosítási feltételek „testreszabott” kialakításában.

Alulbiztosításról akkor beszélünk, ha a biztosított vagyontárgy értéke meghaladja a biztosítási összeget. Ilyen esetben egy káreseményt követően a biztosítás nem fedezi a vagyontárgyak választott értékelési mód szerinti értékét.

Alulbiztosítás esetén a biztosító a kárt olyan arányban köteles megtéríteni, ahogy a biztosítási összeg a vagyontárgy értékéhez aránylik. Ez a pro rata kártérítés.

Vegyünk egy példát!

![]() Együttműködő partnerünk, az Agrárközgazdasági Intézet (AKI) engedélyével az alábbi linken tudják elérni és letölteni az AKI mezőgazdasági biztosításokról szóló kiadványait.

Együttműködő partnerünk, az Agrárközgazdasági Intézet (AKI) engedélyével az alábbi linken tudják elérni és letölteni az AKI mezőgazdasági biztosításokról szóló kiadványait.

Tájékoztató a vagyon és műszaki biztosításokról

Tájékoztató a vagyon és műszaki, valamint az üzemszünet biztosításokról

Tájékoztató az üzemszünet biztosításról

Szállítással kapcsolatos biztosítások

Szállítással kapcsolatos biztosítások

A Magyar Biztosítók Szövetsége Szállítmánybiztosítási Bizottsága összeállította a szállítással kapcsolatos biztosításokról szóló tájékoztatóját.

A szállítmány védelme az áru tulajdonosának, a szállítmányozónak, a fuvarozónak egyaránt érdeke. A szállítmányozási folyamat során bekövetkezett károk megtérítésére, a szerződéssel vagy szerződésen kívül okozott károkért felelős fuvarozó, szállítmányozó kártérítési kötelezettségének átvállalására szolgál a biztosítási védelem a szállítmánybiztosítás vagy/és felelősségbiztosítás keretében.

A tájékoztató a legfontosabb tudnivalókat tartalmazza a szállítási folyamathoz kapcsolódó biztosításokról.

Tájékoztató letöltéseTehergépjármű vezetőknek szóló biztonsági ajánlások

Napjainkban a fuvarozás során számos biztonságot érintő fenyegetéssel kell szembenéznie a szektor szereplőinek. A MABISZ kiemelt feladatának tartja az edukáció erősítését, a kockázatok csökkentését, a kármegelőzést. Ezért készítettük el a ROADSEC ajánlás tehergépjármű vezetőknek szóló fejezetének magyar változatát.

Tájékoztató letöltéseVagyonvédelmi vállalkozások felelősségbiztosítása

Útmutató a biztosítók és a vállalkozások közötti, személy- és vagyonvédelmi, vagyonvédelmi rendszert tervező és szerelő, magánnyomozói tevékenységek felelősségbiztosítási szerződései megkötéséhez, teljesítéséhez, a felelősségbiztosítási szerződésekkel kapcsolatos jogviták rendezéséhez

A Magyar Biztosítók Szövetsége Felelősségbiztosítási Bizottsága összeállította útmutatóját a vagyonvédelmi vállalkozások felelősségbiztosításával kapcsolatos tudnivalókról.

A tájékoztató elkészítését külön is indokolta, hogy e tevékenység végzésének törvényben előírt feltétele felelősségbiztosítási szerződés megléte.

Az útmutató a legfontosabb információkat tartalmazza a tevékenységhez kapcsolódó felelősségbiztosításokról.

Mire jó a felelősségbiztosítás?

Mire jó a felelősségbiztosítás?

A felelősségbiztosítás feladata, hogy abban az esetben, ha Ön vagy a cége kárt okoz másnak, az okozott kárt megtérítse, amennyiben jogszabály erre kötelezi. A felelősségbiztosítás fontos feladata ezen felül, hogy segítséget nyújtson az Önnel vagy cégével szemben fellépő, alaptalan kártérítési igények elhárításában. A felelősségbiztosítás vonatkozhat a Magyarországon, illetve külföldön okozott károkra is.

Mire jó a felelősségbiztosítás?

A felelősségbiztosítás feladata, hogy abban az esetben, ha Ön vagy a cége kárt okoz másnak, az okozott kárt megtérítse, amennyiben jogszabály erre kötelezi. A felelősségbiztosítás fontos feladata ezen felül, hogy segítséget nyújtson az Önnel vagy cégével szemben fellépő, alaptalan kártérítési igények elhárításában. A felelősségbiztosítás vonatkozhat a Magyarországon, illetve külföldön okozott károkra is.

Mi a különbség a vagyon- és felelősségbiztosítás között?

A vagyonbiztosítás a saját vagyonomban bekövetkező kár esetén térít (csőtörés, tűz), míg a felelősségbiztosítás a másnak okozott kár esetén nyújt segítséget.

Miért kössek felelősségbiztosítást, hiszen én sosem okoztam kárt?

Kétfajta ügyfél létezik, aki már okozott és aki még nem okozott kárt.

Minden cégnek a működésében benne van, hogy a legkisebb hiba is okozhat komoly kárt. Elég egy rosszul lerakott lábtörlőben elbotló ügyfélre, vagy egy számítógépes kábelben eleső munkatársra gondolni.

Milyen kockázatokra lehet felelősségbiztosítást kötni?

A biztosítási piacon széleskörű termékek érhetőek el, azonban az alábbi lényeges fedezeteket mindenképpen érdemes lefedni:

Általános felelősségbiztosítás – Harmadik személyeknek okozott kár, akikkel nem vagyunk szerződéses kapcsolatban. Itt alapvetően az ingatlan (iroda, gyár) üzemeltetésével összefüggő károkat térítik a biztosítók. (A cég ügyfele elcsúszik a folyosón.)

Munkáltatói felelősségbiztosítás – Munkáltatóként a munkavállalókat ért munkabaleset esetén, a biztosítottal szemben érvényesített igényekre vonatkozik. (Munkavállaló a munkahelyen balesetet szenved.)

Szolgáltatói felelősségbiztosítás – Amennyiben szolgáltatást nyújtunk a működésünk során, akkor a munka során a megrendelőnek okozott károkat téríti meg a biztosító. (Munkavégzés során betörik a megrendelő ablaka.)

Termékfelelősség biztosítás – A biztosított által gyártott termékkel okozott károkra vonatkozik. (A gyártott termék a használat során összetörik és megrongál más gépeket, illetve a gyártott élelmiszer ételmérgezést okoz.)

Szakmai felelősségbiztosítás – A biztosított szakmájára vonatkozó előírások megszegéséből eredő károk (például: orvosi műhiba; adótanácsadó hibás adóbevallást készít)

Mitől függ a biztosítási díjam?

A biztosítási díj többek között függ a cég tevékenységétől, árbevételétől, a munkavállalói létszámtól, illetve attól, hogy a cég milyen biztosítási összeget (limit) és önrész konstrukciót választ.

Kinek fizet a biztosító a felelősségbiztosítás esetén?

A felelősségbiztosítás esetében a biztosító a károsultnak fizet.

Mekkora biztosítási összegre kössek felelősségbiztosítást?

Egy komolyabb személysérülés esetén a bírói gyakorlat alapján 20-30 millió forintos kártérítést is meg kell fizetni, de ha a bérelt ingatlanban miattunk keletkezik kár (például: csőtörés), az is elérheti a 10 millió forintot. Külföldön okozott károk esetén a 100-200 millió forintos kártérítések sem ritkák.

Mi történik, ha nem elegendő a biztosítási összeg?

Ebben az esetben a biztosító kifizeti a biztosítási kötvényben foglalt összeget, a többit Önnek kell megfizetnie.

Érdemes-e elolvasni a biztosítási feltételeket?

A feltételeket mindenképpen érdemes elolvasni, mert a biztosítók nem vállalnak minden eshetőségre fedezetet, tekintettel arra, hogy vannak olyan üzleti kockázatok, amelyeket nem lehet biztosítással fedezni. A biztosítók biztosítási feltételei eltérnek egymástól, így amennyiben több biztosító ajánlatát kívánja összehasonlítani, akkor a díjon kívül fontos ezt is összehasonlítani.

Kit keressek, ha felelősségbiztosítást akarok kötni?

Biztosítást a biztosítók üzletkötőinél, többes ügynököknél, illetve biztosítási alkuszoknál lehet megkötni. Javasoljuk mindenképpen, hogy szakember segítségét vegye igénybe, mivel az Ön cégének kockázatait leginkább lefedő biztosítást érdemes megkötni.

A Jéger rendszer biztosítással együtt jelent teljes körű védelmet

A Jéger rendszer biztosítással együtt jelent teljes körű védelmet

2018.01.29.

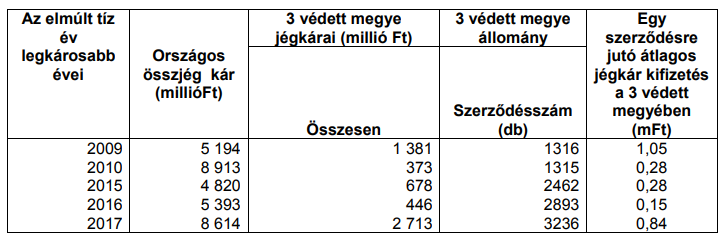

Idén májustól élvezhetik a magyar gazdák az ország egész területére kiterjedő, jégkár-mérséklő rendszer, a Jéger előnyeit. Az eddig három megyében kiépített kárelhárító eszközök tapasztalatai azonban azt mutatják, hogy ez a védelem csak a megkötött biztosításokkal együtt hatékony igazán – tette közzé adatait a Magyar Biztosítók Szövetsége (MABISZ).

Magyarországon négy társaságnál köthető agrárbiztosítás, amely a jégverés okozta károkat is lefedi. A Nemzeti Agrárgazdasági Kamara adatai szerint az összes mezőgazdasági kár 20 százalékát okozza jégverés. A biztosítói adatok alapján ez azonban így is jelentős, hiszen tavaly például közel 9 milliárd forintot fizettek ki ilyen jogcímen a gazdálkodóknak. (Összehasonlításképpen: a tavalyi viharos év legintenzívebb, május-augusztus közötti időszakában a társaságok a szélsőséges időjárás nyomán több mint 103 ezer, lakásbiztosítással rendelkező ügyfélnek mintegy 6 milliárd forint összegű kárt térítettek meg.)

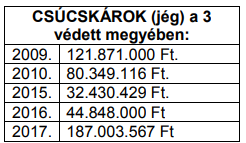

A biztosítók üdvözlik az országos rendszer bevezetését, ugyanakkor felhívják a figyelmet arra, hogy pár évnek el kell telnie, amíg a rendszer hatásosságáról pontos képet lehet majd kialakítani. Azt érdemes alapul venni, hogy három dunántúli megyében (Somogy, Baranya és Tolna) már régebb óta működik egy 141 talajgenerátorból álló hálózat, amely része lesz az országos rendszernek. A NEFELA Dél-magyarországi Jégeső-elhárítási Egyesülés adatai szerint tevékenységük csaknem három évtizede alatt 74 százalékkal csökkent a mezőgazdasági jégkár a térségben. A biztosítói adatok viszont azt mutatják, hogy a kifizetett kártalanítások még így is számottevő összeget tesznek ki. Az elmúlt évtized legtöbb jégkárt feljegyző éveit vizsgálva szembetűnik, hogy a három talajgenerátoros megyében kifizetett összegek tavaly például a jégkár címén nyilvántartott kártalanítás közel harmadát tették ki. Egyegy kirívóan magas kifizetés értéke egy szerződésre pedig ebben a tíz évben jóval meghaladhatta akár a százmillió forintot is.

Fontos tisztázni tehát, hogy a rendszer elindításával nem szűnik meg minden probléma és nem szűntethető meg a jégeső. Erre hívta fel a figyelmet a közelmúltban egy rádióinterjúban dr. Geresdi István nemzetközileg ismert felhőfizikus és a Pécsi Tudományegyetem tanára is. „Arra van esély, hogy csökken a jég mérete és ez az okozott károkat is csökkenti” – nyilatkozta. A biztosítókhoz érkező visszajelzések szerint egyébként a generátorok működési területén többször tapasztalt jelenség, hogy az apró jégszemek a felhőben sok esetben összetapadnak, és végül mégis nagy jégdarabokként hullanak alá.

Geresdi azt is megemlítette, hogy a technológia nagyon fontos elemét képezik a pontos előrejelzések, mivel a hatékony működéshez a tényleges vihar előtt 2-3 órával már be kell kapcsolni a berendezéseket. A rendszer kiépítői az Országos Meteorológiai Szolgálattól várják annak előrejelzését, hogy mikor kell be-, illetve kikapcsolni a generátorokat. (A több mint ezer eszközből ugyanis csak kétszáz működik majd automatikusan.) Szakértők szerint a rendszer elsősorban azokban az esetekben bizonyulhat hasznosnak, amikor a viharokat már jóval az érkezésük előtt be lehet mérni. Ám továbbra is gondokat okozhatnak a helyi záporok és zivatarok, hiszen ezek sokszor olyan hirtelen támadnak, hogy sokáig még egy felhő sem jelzi az érkezésüket. A Jéger rendszer tehát a tapasztalatok alapján biztosítással együtt teljes körű védelmet nyújt a gazdálkodóknak.

Forrás: Biztosítók adatközlése

Agrárbiztosítás: idén 4 milliárd forintra emelkedett a díjtámogatási keret

Agrárbiztosítás: idén 4 milliárd forintra emelkedett a díjtámogatási keret

2016.02.25.

Megjelent a mezőgazdasági biztosításokhoz igényelhető díjtámogatási felhívás, amelynek rendelkezésre álló keretösszege idén 4 milliárd forintra nőtt. Az összeg így közel egy milliárd forinttal haladja meg az előző évi vissza nem térítendő díjtámogatás összegét – közölte a Magyar Biztosítók Szövetsége (MABISZ).

2016-tól ismételten az „Egységes kérelmen” lehet megjelölni, hogy az adott, mezőgazdaságban tevékenykedő vállalkozás igényel-e díjtámogatást, amelyet 2016. március 16-a és 2016. június 9-e között lehet benyújtani. Emellett külön támogatási kérelem beadása nem szükséges. A felhívás szerint a támogatás maximális mértéke a megfizetett éves nettó biztosítási díj 65 %-a lehet. Amennyiben az igények meghaladják a rendelkezésre álló keretet, a támogatási összeget arányosan csökkentik.

Az előző évekhez hasonlóan a gazdálkodók – a biztosított növénykultúrától, illetve a káreseményektől függően – idén is háromféle konstrukció (A-, B- és C típusú biztosítási szerződések) közül választhatnak. Mindhárom konstrukcióban – a már ismert biztosítási események mellett – új elem az őszi fagykár biztosítása.

„A rendszer sikerét mutatja, hogy évről évre bővül a díjtámogatást igénylő mezőgazdasági gazdálkodók száma, emellett szerencsére elmondható, hogy az igények növekedésével együtt emelkedik a lehívható éves keretösszeg is. Sajnos Magyarországon is egyre több problémát okoz a szélsőséges időjárás, amely rendkívül kiszolgáltatottá teszi a mezőgazdasági iparágat. Ezért is fontos, hogy minél több termelő rendelkezzen mezőgazdasági biztosítással” – hangsúlyozza Füzesi Dániel, a Magyar Biztosítók Szövetsége Mezőgazdasági Bizottságának elnöke.

2014-ben és 2015-ben a beérkezett támogatási igény meghaladta a rendelkezésre álló keretet, így a B és a C konstrukciók esetében csökkenteni kellett a támogatási arányt. A 2015-ös támogatási évre 8606 ügyfél számára 2,99 milliárd forint díjtámogatást fizettek ki.

„Az új mezőgazdasági kockázatkezelési rendszer 2012. évi bevezetése óta eltelt időszak adatai azt mutatják, hogy folyamatosan növekszik a mezőgazdasági biztosítások száma, ami a díjtámogatásnak is köszönhető. Az új rendszer megteremtette annak lehetőségét, hogy az időjárás okozta kockázatok hatásának enyhítésére kockázatközösség alakuljon és a gazdálkodók öngondoskodáson alapuló felelősségvállalása megerősödjön. Az idei évtől minden földalapú támogatás igénybevételére jogosult mezőgazdasági termelő, aki a pályázati felhívás szerinti szerződés biztosítottja, igényelhet biztosítási díj támogatást” – tette hozzá Füzesi Dániel.

Agrárbiztosítás: még egy hétig igényelhető a díjtámogatás

Agrárbiztosítás: még egy hétig igényelhető a díjtámogatás

A korábbinál szélesebb kockázati körre köthető a díjtámogatott biztosítás

2014.05.07.

Május 15-ig igényelhetnek a mezőgazdasági termelők díjtámogatást agrárbiztosításuk után, amely a korábbi módozatokhoz képest jóval szélesebb kockázati körre köthető meg. A támogatással járó díjelőnyökön kívül bármilyen mezőgazdasági biztosítás megléte azért is kiemelten fontos, mert kár esetén a gazdák a megítélt állami kárenyhítési juttatás teljes összegére jogosultak lesznek – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A mezőgazdasági biztosítások támogatási rendszere harmadik éve segíti a termelőket, akik a jogszabályok szerint az idei évben május 15-ig – az egységes kérelem benyújtásával – igényelhetnek biztosítási díjtámogatást. A kérelem beadása feltétele a díjtámogatás igénybevételének. A beadási határidő lejártát követően – szankciók terhe mellett – még további 20 napig beadható az igénylés. A biztosítási szerződés megkötése ugyanakkor a kérelem beadását követően is megtörténhet.

A lehetőséget több okból sem érdemes elmulasztani. A biztosítás éves díjának legfeljebb 65 százalékáig vehető igénybe a támogatás, de emellett az új rendszerben a biztosítás kockázati köre is kiszélesedett. Így ma már olyan, a legnagyobb károkat jelentő veszély-nemekre is kiterjed, mint a jégverés, a viharkár, az aszály, az árvíz, a felhőszakadás.

„Az új rendszer sikerét az elmúlt év tapasztalatai is igazolják: egyre többen élnek a kedvezményes lehetőséggel, hiszen ez erősíti a termelők öngondoskodási hajlandóságát, miközben a támogatás bevezetésével jelentős díjterhektől mentesíti őket.”– hangsúlyozza Füzesi Dániel, a Magyar Biztosítók Szövetsége Mezőgazdasági Bizottságának elnöke.

„Az alacsonyabb éves díj mellett óriási előny, hogy a mezőgazdasági biztosítással rendelkező termelők jóval nagyobb kárenyhítő juttatásra jogosultak, mint azok, akik nem védik magukat biztosítással.” – teszi hozzá a szakember.

A termőföldek védelme kiemelt prioritás mind az állam, mind a gazdálkodók számára. Jól látszik, hogy a biztosítás szerepe e területen évről évre erősödik, hiszen Magyarországon is egyre több problémát okoz a szélsőséges időjárás, amely rendkívül kiszolgáltatottá teszi a mezőgazdasági iparágat.

Ptk: felértékelődhet a vezetői felelősségbiztosítás

Ptk: felértékelődhet a vezetői felelősségbiztosítás

2014.03.13.

Március 15-étől válik hatályossá az új Polgári Törvénykönyv, amely a biztosítások területén is jelentős változásokat hoz. Érinti az ajánlattételt, a kötvényesítést, az állománykezelést, a termékfejlesztést és a kárrendezést, valamint az ezeket támogató informatikai rendszereket is. Az egyik legkomolyabb horderejű módosítás ugyanakkor a cégvezetők felelősségi körére vonatkozik – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Jelentősen felértékelődhet a felelősségbiztosítás szerepe az új Polgári Törvénykönyv (Ptk) életbe lépésével. A gazdasági társaságok vezető tisztségviselői és felügyelőbizottsági tagjai, valamint vezető állású munkavállalói magánvagyonukkal felelnek azokért a károkért, amelyeket okoznak akár magának a társaságnak, akár harmadik személynek.

Számukra védelmet jelenthet e kockázatok kiküszöbölésére a vezető tisztségviselőkre köthető felelősségbiztosítás, amely kifejezetten a vezetők tevékenysége során, annak következtében okozott károkra nyújt fedezetet.

Magyarországon jelenleg elhanyagolható az ilyen típusú biztosítási szerződések száma – a szövetség legfrissebb adatgyűjtése szerint tavaly év végén mindössze 320 ilyen szerződés alkotta a piacot –, miközben a mostani módosítás több mint 300 ezer gazdasági társaság és még néhány ezer egyéb formában működő jogi szervezet első emberét érintheti. Külföldön ezzel szemben jóval nagyobb hagyománya van az ilyen típusú védelemnek.

Az új Polgári Törvénykönyv életbe lépése nemcsak ezt a területet befolyásolja: a hazai biztosítók által kezelt, közel 12 millió biztosítási szerződést érinti valamilyen módon. Több ponton egyszerűsítheti, gyorsíhatja a biztosítási ügymenetet. Tartalmaz az ügyfelek számára kedvező fogyasztóvédelmi módosításokat: ezek egyike, hogy az új Ptk. szerint a biztosítási szerződés nem szűnhet meg automatikusan attól, hogy a szerződő elfelejti befizetni az esedékes díjat. A biztosítónak minden esetben írásban, póthatáridő kitűzésével kell felhívnia a szerződő figyelmét a teljesítésre. Amennyiben mégis megszűnik a szerződés – a jogszabályban meghatározott feltételek teljesítésével – a szerződő kérheti a biztosítótól a biztosítási fedezet helyreállítását.

Szintén a fogyasztói érdekeket – és a korszerű kommunikációs eszközök elterjedését – jelzi, hogy a 2014. március 15-étől hatályossá váló Polgári Törvénykönyv már nem köti az írásbeliséghez a szerződés létrejöttét, illetve érvényességét. A bizonyíthatóság természetesen lényeges elem, de az eddiginél szélesebb körben ismerik el az új, korszerű kommunikációs eszközök közötti üzenetváltás írásbeliségét, ami várhatóan egyszerűsíti és gyorsítja a biztosítási ügymenetet.

Változik a kártérítés szabályozása is, amelyben lényegi eltérés a korábbi gyakorlathoz képest, hogy az új törvény alapján megszűnik a nem vagyoni kártérítés, helyette a jövőben úgynevezett sérelemdíjat kell fizetniük a károkozóknak – vagy helyettük a biztosítóknak. A sérelemdíjnak elégtételt kell nyújtania a személyiségi jogsértéssel okozott hátrány kielégítésére, ugyanakkor alkalmasnak kell lennie a jogsértés szankcionálására is, mértékét a bíróság az eset körülményeire, például a jogsértés súlyára, ismétlődő jellegére figyelemmel fogja megállapítani.

Mezőgazdasági biztosítás: a kárenyhítő juttatás miatt is érdemes kötni

Mezőgazdasági biztosítás: a kárenyhítő juttatás miatt is érdemes kötni

Idén ismét támogatott biztosításokkal csökkenthetik kockázataikat a gazdák

2012.05.14.

Az idei évtől minden termelőnek érdemes csatlakoznia a mezőgazdasági biztosítások új, kétpilléres rendszeréhez, hiszen 2012-től ismét díjtámogatással köthetőek egyes agrárbiztosítások. Bármilyen mezőgazdasági biztosítás megléte esetén, ha kár keletkezik, a gazdák a megítélt kárenyhítési juttatás teljes összegére jogosultak lesznek.

A jogszabályok szerint a termelők május 15-ig csatlakozhatnak – az egységes kérelem benyújtásával – a kárenyhítési rendszerhez. Ezt követően még csaknem egy hónapig, június 11-ig minden gazdának lehetősége van a már benyújtott egységes kérelem módosítására. Az idei évben tehát június 11-e a legutolsó határidő, ameddig igényelhetik a gazdák biztosításuk díjtámogatását, amit pedig az új támogatási rendszer adottságai miatt több okból sem érdemes elmulasztani.

A kárenyhítési rendszerhez való csatlakozással a megítélt kárenyhítő juttatás teljes összegére jogosultak lesznek azok a gazdák, akik mezőgazdasági biztosítást kötnek; támogatott konstrukció esetén annak díjára a biztosítási díj legfeljebb 65 százalékáig díjtámogatás is igényelhető. Mindezek mellett az átalakított rendszerben a biztosítás kockázati köre is kiszélesedett, így 2012-től olyan fedezeteket is tartalmaz – felhőszakadás, tavaszi fagy, aszály -, amelyek korábban nem voltak biztosíthatók.

Az idei évtől a korábbiaknál is érdemesebb mezőgazdasági biztosítást kötni minden gazdálkodónak, hiszen amellett, hogy díjuk a támogatás miatt olcsóbb lehet, kétszer akkora kárenyhítő juttatásra lesznek jogosultak azokhoz a gazdákhoz képest, akik nem rendelkeznek mezőgazdasági biztosítással.

„Az új, két pillérre épülő mezőgazdasági kockázatkezelés erősíti a termelők öngondoskodási hajlandóságát, miközben a támogatás bevezetésével jelentős díjterhektől mentesíti a gazdálkodókat.” – hangsúlyozza Füzesi Dániel, a Magyar Biztosítók Szövetsége (MABISZ) Mezőgazdasági Bizottságának elnöke. „Az új rendszer beindítása hosszabb távon jótékony hatással lehet a mezőgazdasági biztosítások elterjedtségére is, hiszen általa a termelők szélesebb köre kerülhet biztosítási védelem alá.”

Kétpilléres rendszer – számokban

2012-ben az I. pillér, vagyis a kárenyhítési alap által nyújtott keret összege 8 milliárd forint. Ez az összeg felerészben a tagi befizetésekből, felerészben az állami támogatásokból származik.

A II. pillért jelentő, a mezőgazdasági biztosítás díjtámogatására fordítható összeg 9,33 millió euró, amely uniós forrásból áll rendelkezésre. A díjtámogatás mértéke nem haladhatja meg az éves díj 65 százalékát.