Az elmúlt tíz év legdrágább viharszezonján vagyunk túl

2021.09.06.

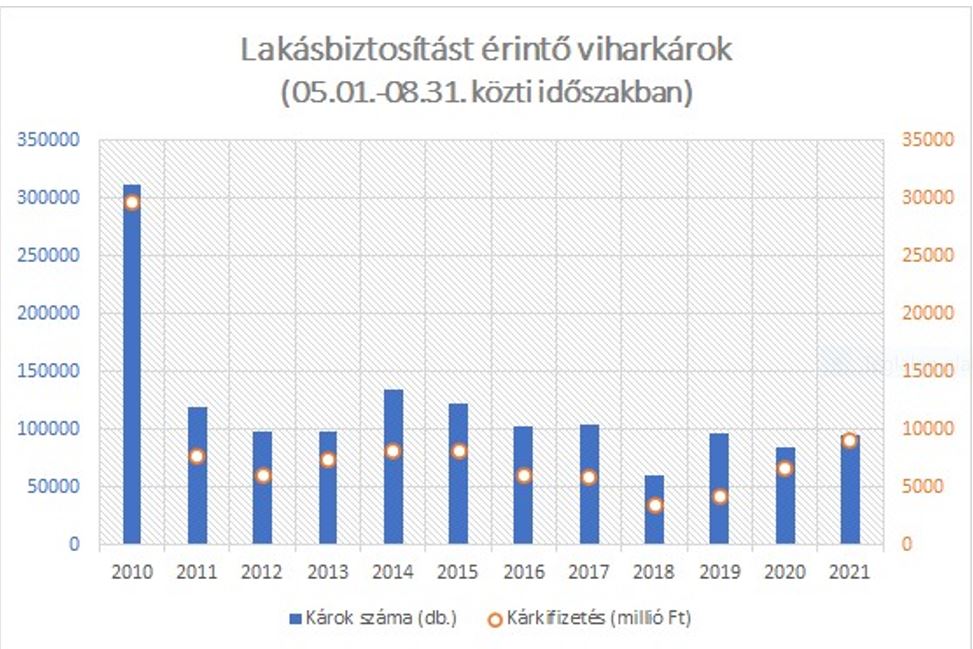

2010 óta, amióta a Magyar Biztosítók Szövetsége (MABISZ) összegzi a május 1 – augusztus 31 közötti viharszezon okozta kárkifizetéseket, egyedül a kiindulási évben fizettek ki többet a társaságok, mint idén.

A káresetek számában nem, a kifizetett összegeket tekintve viszont kirívónak számított az idei viharszezon. A biztosítók idén május elseje és augusztus 31 között több, mint 9,1 milliárd forintot fizettek már ki vagy különítettek el kárrendezésre közel kilencvenötezer, a lakásbiztosítási szerződések alapján érkezett bejelentésre. Tavaly előtt hasonló nagyságrendű kárigény kevesebb mint a felével (4,1 mrd forint) terhelte meg a társaságok kasszáit. Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. (Ebben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben stb. keletkezett rongálódások.)

A MABISZ 2010 óta összesíti ugyanazon paraméterek alapján a nyári viharszezon adatait. Ez alatt a tizenkét év alatt továbbra is a 2010-es nyári időszak volt a leginkább katasztrófa-sújtott, amikor május-augusztus között 312 ezer kárbejelentésre 30 milliárd forintot fizettek ki a biztosítók – igaz, akkor nagyobb árvizek is voltak az országban. Ez után azonban az idei év következik, néhány viszonylag csendesebb esztendő kontrasztjaként. 2010-től kezdődően összesen egyébként közel másfél millió lakossági bejelentésre több mint 102 milliárd forintot fizettek ki a társaságok.

Idén a legtöbb bejelentés a július 9-i, valamint az augusztus 1-i viharokat követte. A főváros mellett Pest, Baranya, Bács-Kiskun, Komárom, Szabolcs-Szatmár-Bereg, Somogy és Hajdú-Bihar megyéket, valamint Kadarkutat, Tatát, Pécset, Debrecent, Sellyét és Dunakeszit sújtotta leginkább az időjárási anomália. Idén feltűnően sok volt a jégkár, a beázások és a tetőkárok mellett a villám és annak másodlagos, indukciós hatásai okoztak kiemelt károkat. Sellyén a vihar és jégverés nyomán sok épületen a teljes tetőfedés megsérült, több milliós károk keletkeztek a házakban.

A villámcsapás okozta károk külön tételt képeznek a biztosítói statisztikákban. Itt az összesítések az év első nyolc hónapjára vonatkoznak. Idén feltűnően sok, közel hatszor annyi (hatezernégyszáz) ilyen kárigény érkezett a biztosítókhoz, mint tavaly (ezeregyszáz). A kifizetett vagy tartalékolt összeg is több mint hatszorosa a tavalyinak (918 millió, illetve 149 millió). Hatmillió forintos kárt is okozott egy villámcsapás.

A tavalyihoz képest ötszáz millió forinttal többet, 2,4 milliárd forintot fizettek ki vagy tettek tartalékba idén a biztosítók a villámcsapások másodlagos, indukciós hatása miatt bekövetkezett káreseményekre. (Ilyenkor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre.) A korszerű, integrált áramköröket tartalmazó műszaki berendezések jobban ki vannak téve a villámok hatásának, így a hálózatokon keresztül beérkező túlfeszültség gyakrabban okozza a meghibásodásukat, mint a korábban használt, hasonló berendezések esetében. Ezzel kapcsolatban a biztosítói szövetség arra hívja fel a figyelmet, hogy a villámcsapás okozta károk mérséklésére a megelőző villámvédelmi intézkedéseket (villámvédelmi és/vagy túlfeszültség-védelmi rendszer) és a biztosítást egymással kombinálva célszerű alkalmazni. A Magyar Elektrotechnikai Egyesület és a Magyar Biztosítók Szövetsége konkrét ajánlásokat is kidolgozott a villám- és túlfeszültség okozta károk megelőzésére és csökkentésére. (Részletesen ezek a https://mabisz.hu/wp-content/uploads/2018/09/villamvedelmi-ajanlas.pdf linken olvashatóak.)

A biztosítói adatokhoz hozzátartozik az is, hogy ezen összegeknél is jóval több kárt okozhatott a viharszezon a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással. A lakásbiztosítási szerződéssel nem rendelkező károsultak veszteségei pedig nincsenek benne a kárkifizetési statisztikákban. Pedig az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez. A tizenkét MABISZ-tag már eddig is több tucat, a tűz és elemi károk mellett eltérő fedezeteket kínáló termékkel versengett az ügyfelekért, most pedig már egyre többen jelennek meg a piacon az MNB által jóváhagyott Minősített Fogyasztóbarát Otthonbiztosítással is. Az MFO-termékek is széles körben kínálnak fedezetet az esetleges károkra, ami kiegészítő biztosításokkal tovább bővíthető, ügyfélbarát, digitális kapcsolattartást biztosítanak a szerződéskötéstől a kárrendezésig, garantálják a kárrendezési időt. Az egyes társaságok MFO-termékeinek kínálatát a jegybank összehasonlító oldalán lehet egybevetni.