Kezdetét vette a Biztonság Hete

2019.09.23.

Idén harmadjára kerül megrendezésre a Biztonság Hete rendezvénysorozat, amelynek látványos programjain az előzetes várakozás szerint idén már 25-30 ezer gyerek vesz részt – hangzott el a programsorozat nyitóeseményén, a Nemzeti Közszolgálati Egyetemen tartott sajtótájékoztatón.

Három éve a MABISZ megkereste az ORFK Országos Balesetmegelőzési Bizottságát, hogy közös akciókkal hívják fel a gyerekek figyelmét a biztonságra, a balesetmegelőzés lehetőségére és fontosságára. Ebből nőtte ki magát a Biztonság Hete rendezvénysorozat – mondta dr. Molnos Dániel, a Magyar Biztosítók Szövetsége főtitkára. A programok részben iskolai szervezésűek, részben a családok számára szólnak. A MABISZ több szinten is készül erre az eseményre. Egyrészt a korosztálynak oktatási segédletekkel, egyebek mellett egy képregény sorozattal, amely egy osztályközösség biztosításokkal kapcsolatos kalandjain keresztül ismerteti meg az alsó tagozatosokkal a kockázatközösség fogalmait és előnyeit. A tizenévesek érdeklődésének a felkeltését és fenntartását segíti a Biztonsági szerencsekerék játék is, amelyet a MABISZ oktatási szakértői kifejezetten a Biztonság Hetére fejlesztettek ki.

A biztonsági, balesetmegelőzési ismeretek iskolai befogadhatóságát szeretné elősegíteni idén az általános iskolai tanároknak kiírt óravázlat pályázat is, melynek díjátadójára is a nyitóeseményen került sor. Az eseményen jelentette be a MABISZ, hogy héftőtől indul útjára az egész magyarországi biztosítási szektor nagy közös vállalkozásának, az e kárbejelentőnek egy újabb fejezete is. A folyamatos fejlesztésnek köszönhetően mától egyebek mellett a casco-s, valamint a külföldi gépjárművel, Magyarország területén történt baleset kárrendezését is el lehet indítani az applikációval.

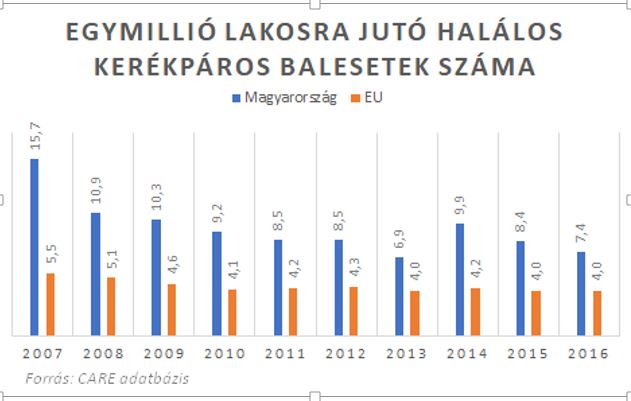

A balesetmegelőzés fontosságára hívta fel a figyelmet a bűnügyi országos rendőrfőkapitány-helyettes is, kihangsúlyozva, hogy nem csak ezt az egy hetet kell a témának szentelni. Dr. Töreki Sándor elmondta, hogy évek óta javulás figyelhető meg a közlekedésbiztonság terén, azonban nemzetközi összehasonlításban hazánk helyzete nem a legfényesebb. Magyarországon az egymillió lakosra jutó közlekedési balesetben elhunytak száma 64 fő volt, ezzel Európában az utolsó negyedben vagyunk. Idén 349 fő vesztette életét augusztus végéig, ami azért jelentős csökkenést mutat az egy évvel korábbihoz képest. A kerékpározás egyre népszerűbb, ám a biciklisek által okozott közlekedési balestek száma idén augusztus végéig 1112 volt. 2018-ban az összes rendőri eljárás keretében regisztrált bűncselekmények száma 186724 volt, ami évi 13,4%-os csökkenést jelent.

A munkahelyi balesetek megelőzésének fontosságára hívta fel a figyelmet Bodó Sándor, a Pénzügyminisztérium foglalkoztatáspolitikáért és vállalati kapcsolatokért felelős államtitkára. Hangsúlyozta: életünk egy jelentős részét a munkahelyen, illetve oda menet töltjük. A mezőgazdaságban és az építőiparban a munkavállalók jelentős része folyton úton van. Ezeken a területeken elsősorban tanácsadással, oktatással, szükség esetén szankciókkal igyekeznek segíteni a munkaerő-, illetve munkahelyi biztonság fejlődését.

Az iskolakezdés időszakában az egész ország másfajta üzemmódba kapcsol, a balesetmegelőzés ilyenkor még fontosabb – mondta Dr. Beneda Attila, az EMMI családpolitikáért felelős helyettes államtitkára. Családpolitikai szempontból a biztonság megteremtése az életkörülmények stabilizását, megerősítését jelenti, erre törekszik az EMMI is. A mindennapokban a különböző támogatásokkal a családok gazdálkodását lehet támogatni, de a munka-szabadidő egyensúlyának megteremtése, vagy a bölcsődei hálózat szélesítése is ide sorolható a családvédelmi akcióterv lépései közül – mondta Beneda.

A legveszélyesebb terepnek az otthonunk, lakásunk számít, főként a szénmonoxid-mérgezés, lakástüzek révén – jelezte Erdélyi Krisztián tűzoltó dandártábornok. Az Országos Katasztrófavédelmi Főigazgatóság főigazgató-helyettese elmondta: 2013-ban még csak 17% volt a CO-érzékelőkkel felszerelt lakások száma, ami 2018-ra 80%-ra emelkedett. Ennek köszönhetően jelentősen csökkent a halálesetek száma. Egy átlagos füstérzékelő 8-10 évig funkcionál, ami napi átlagosan 2 forint költségterhet jelent, nem érdemes tehát spórolni ezen.