Másfélmilliárdnyi kárt okoztak eddig a júniusi viharok

2019.06.27.

Június közepének katasztrofális időjárása következtében a biztosítókhoz eddig több mint 16,5 ezer bejelentés érkezett, ezek nyomán a már kifizetett és a becsült károk összegei meghaladják a másfélmilliárd forintot, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A június 15-23 közötti időszakban a társaságok a lakásbiztosítások alapján az eddigi, több mint 16,5 ezernyi bejelentésre 1,5 milliárd forintot meghaladó összeget különítettek el kárrendezésre, illetve fizettek máris ki. A legtöbb jelzett kár a tetőszerkezet vihar általi megrongálódásához, beázáshoz, felhőszakadás által elöntött ingatlanokhoz, pincékhez, jégveréshez, villámcsapáshoz, idegen tárgy rádőléséhez, előtetők megrongálódásához, néhány esetben villámárvizekhez kapcsolódott. (Valamennyi itt felsorolt eseményt fedez egy átlagos lakásbiztosítás.) A viharos időszakhoz kapcsolódó legtöbb kárbejelentés Jász-Nagykunból,Bács-Kiskunból, Csongrádból, Baranyából, Borsodból, Hevesből, Tolnából, Szabolcs-Szatmárból, Pest megyéből, illetve települések szerint Budapestről, Komlóról, Pécsről, Nyíregyházáról, Nagyvisnyóról, Bogácsról, Kecskemétről, Miskolcról, Szentesről, Zombáról érkezett a lakásbiztosítási piacon jelen lévő 14 társasághoz.

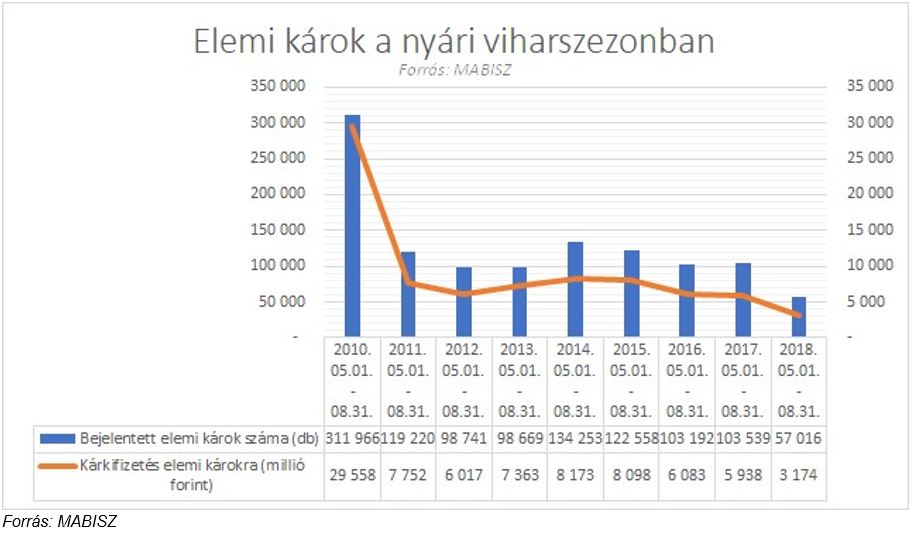

Az elmúlt évek tapasztalatai alapján a júniusi szélsőséges időjárás egyáltalán nem kirívó. Tavaly például a június 1-15 közötti időszakban a biztosítókhoz 18,5 ezer bejelentés érkezett, ezek nyomán a kárigények becsült összegei megközelítették a kétmilliárd forintot. Az elmúlt évben egyébként a társaságok a május-augusztus közötti, a tapasztalatok szerint kiemelten viharos időszakban összesen mintegy 3,2 milliárd forintot fordítottak a lakásbiztosítással rendelkező ingatlantulajdonosok kártalanítására. Június tehát nagy súllyal szerepelt a statisztikában.

Az első nyári hónap viharai idén is sok villámlással párosultak, amelyek indukciós hatása jelentős károkat okozott – a hirtelen megnövekedett hálózati feszültség elektromos berendezéseket tett tönkre. (A villámkárokra fordított összegeket a társaságok a viharkároktól külön regisztrálják.) Illetve a lakossági bejelentésekben számottevő volt a jégkár is – a mezőgazdasági jégverés számbavétele még tart. Az átlagkifizetések egyes társaságoknál idén hatvanezer forint környékén alakultak.

Visszatérő tapasztalat, hogy a viharok pusztításai utáni órákban gyakran túlterheltek a biztosítók telefonvonalai – az ügyfelek azonban interneten is megtehetik bejelentésüket. A társaságok igyekeznek 72 órán belül reagálni a bejelentésekre, szükség esetén a koncentráltan károsodott térségekbe máshonnan is átcsoportosítják kárbecslőiket. A kisebb összegű károk bejelentői azt tapasztalhatják, hogy már néhány nap alatt is rendezik igényeiket.

A MABISZ ennek kapcsán arra hívja fel a figyelmet, hogy minden nagyobb lakáskorszerűsítés után érdemes felülvizsgálni a biztosításunkat, nem lettünk-e alulbiztosítottak. Azaz a szerződéses összegünk elegendő lehet-e a helyreállításra avagy ingóságaink pótlására egy nagyobb kár bekövetkezése esetén. A felülvizsgálat során érdemes azt is ellenőrizni, hogy valóban kiterjed-e minden vagyontárgyunkra a biztosítás, esetleg újabb fedezettel/fedezetekkel kell-e bővíteni a szerződésünket a megváltozott kockázati igény miatt.

A biztosítói adatoknál is jóval több kárt okozhattak a viharok a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással, holott az erős piaci versenynek köszönhetően tizennégy társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért is elérhetőek. A Századvég idei, májusi közvélemény-kutatás szerint egyébként a lakásbiztosítás a legismertebb biztosítási fajta. A kérdőíves kutatás 800 magyar megkérdezettje közül a válaszadók több mint nyolcvan százaléka nyilatkozott úgy, hogy saját maga, illetve a vele egy háztartásban élő személyek rendelkeznek ilyen biztosítással. (A statisztikák szerint valójában a több mint négymillió magyarországi ingatlan 72-73 százalékáról mondható ez el.) Az ügyfelek elégedettsége is igen magas ezzel a termékfajtával: közel nyolcvan százalékos.