MABISZ STRATÉGIA 2026

ADÓZÁS

1

EURÓPÁBAN CSAK MAGYARORSZÁGON TERHELIK A BIZTOSÍTÓTÁRSASÁGOKAT BIZTOSÍTÁSI EXTRAPROFIT ADÓVAL, TÖBB KÖRNYEZŐ ORSZÁGBAN (PL. CZ, PL) TELJESEN MENTESÜLNEK A BIZTOSÍTÓK A DÍJBEVÉTEL ALAPÚ (NEM NYERESÉG ALAPÚ) ADÓKTÓL. SZEKTOR SZINTEN A BIZTOSÍTÁSI PÓTADÓ ÖSSZEGE MEGHALADJA A NYERESÉG ÖSSZEGÉT.

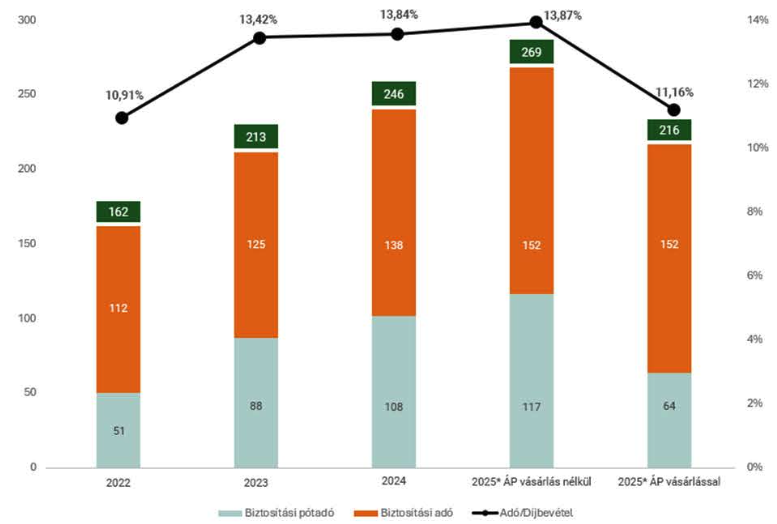

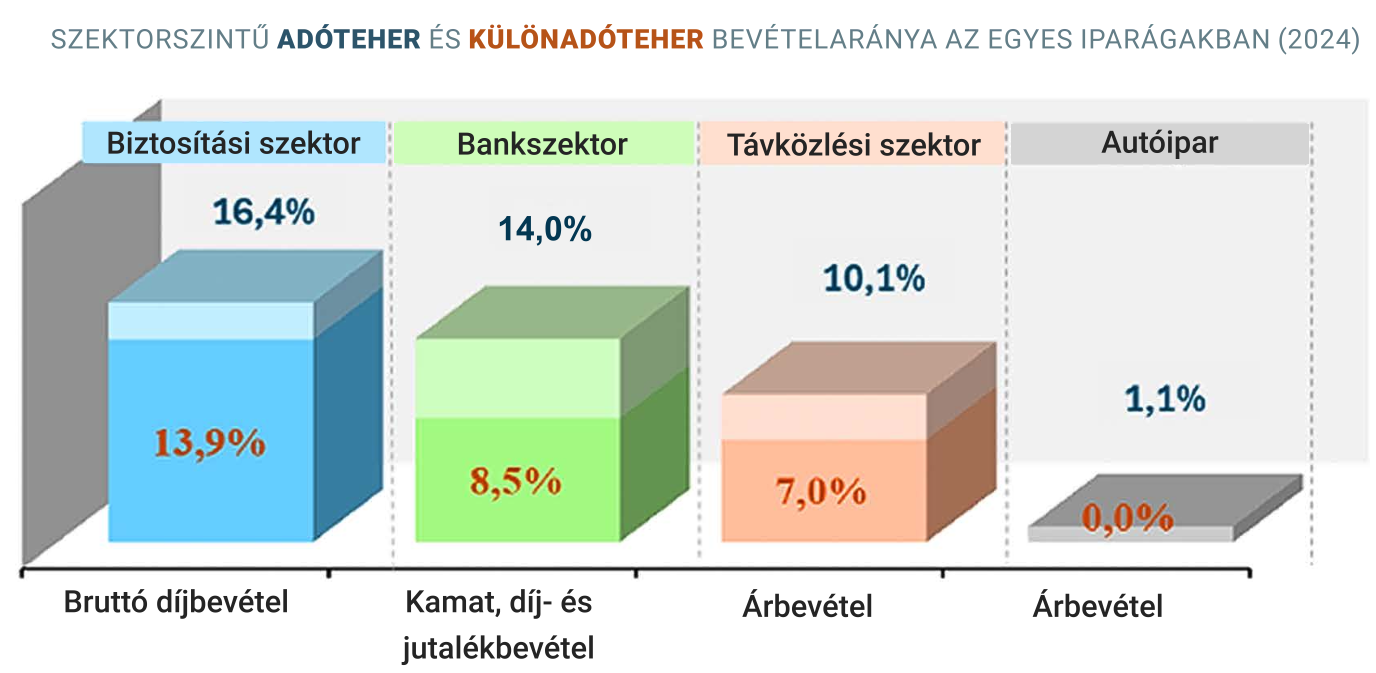

Még nagyobb terhelést mutat, ha a szektor által fizetett összes közterhekat vetítjük a díjbevételre: a MABISZ tagbiztosítóinál az 1.777 Mrd Ft díjbevételre eső adók és egyéb közterhek 2024-ben 292 Mrd Ft-ot, azaz a díjbevétel 16,4%-át tették ki.

Az ilyen jellegű és mértékű terhelés ellehetetleníti a hosszú távon is fenntartható, gazdaságos működést, ami az egész szektor jövőjére lehet negatív hatással.

2

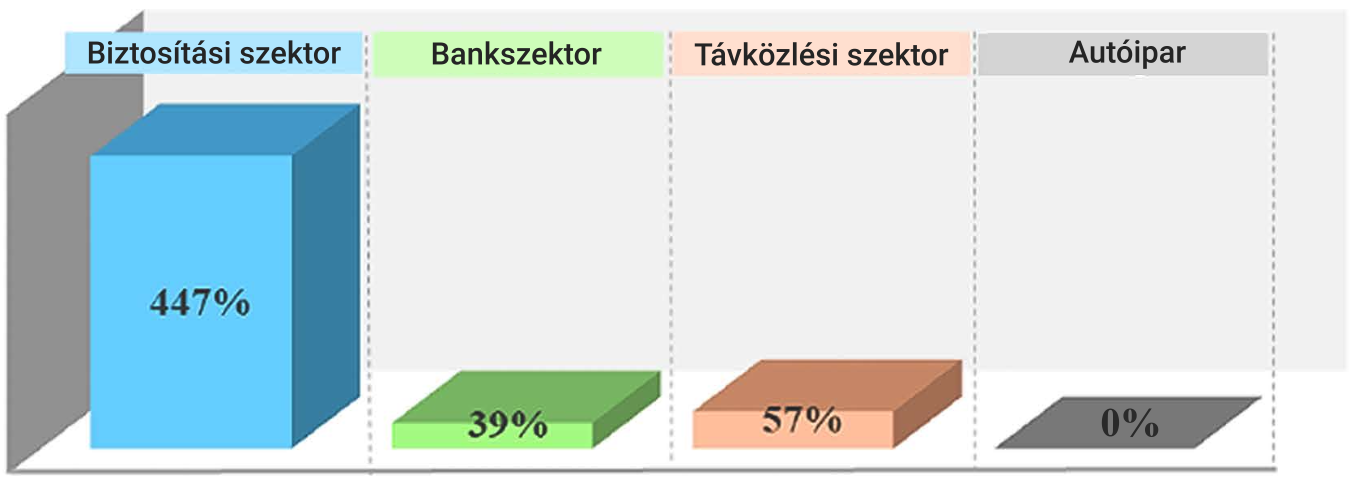

A biztosítási szektorra kivetett különadók terhe bevételarányosan szignifikánsan meghaladja az egyéb szektorok terheit. Míg 2024-ben a más szektorok adózott eredményeire vetített különadóterhei nem haladták meg az adott ágazat nyereségének 60%-át, addig a különadók a biztosítási szektor adózott eredményének közel 450%-át érték el. Bár 2025-re ezek az arányok látszólag várhatóan jelentősebben változnak a biztosítási pótadó állampapírral való kiváltásának lehetősége miatt, valójában a szektor terhelése továbbra is fenntarthatatlanul magas lesz.

SZEKTORIÁLIS NYERESÉGRE VETÍTETT KÜLÖNADÓTEHER (2024)

3

A BIZTOSÍTÁSI SZEKTOR NYERESÉGE AZ EXTRAPROFIT ADÓ BEVEZETÉSÉT KÖVETŐEN JELENTŐSEN CSÖKKENT, MÍG A SZEKTOR GAZDASÁGI NYERESÉGE NEGATÍVBA IS FORDULT. EZ AZT JELENTI, HOGY A SZEKTOR NEM TEKINTHETŐ VONZÓ BEFEKTETÉSNEK. TOVÁBBÁ A JELENLEGI MEGTÉRÜLÉSI SZINTEK AZ MNB ÁLTAL JAVASOLT SÁVOT SEM ÉRIK EL ALULRÓL, AMI PIACI STABILITÁSI KÉRDÉSEKET VET FEL.

| A biztosítási szektor hozzáadott értéke | 2023 | 2024 |

|---|---|---|

| Tőkeszükséglet arányos megtérülés (S2 RoE)1 | 3,2% | 6,2% |

| 1 éves DKJ hozam | 10,8% | 6,0% |

| Szektorális kockázati felár2 | 5,4% | 5,0% |

| Gazdasági Profit S2 | -13,0% | -4,8% |

1 Profit/S2 szavatoló tőke szükséglet 175%-a

2 A pénzügyi szektorban elvárhato, kockázatmentes hozam feletti hozam

2 A pénzügyi szektorban elvárhato, kockázatmentes hozam feletti hozam

A fenti kalkuláció a nagyobb biztosítóknál kialakult gyakorlatnak megfelelően készült, hiszen az MNB elvárása alapján (miszerint a szavatoló tőke megfelelésnek stabilan 150% felett kell lennie) a szavatolótőke szükséglet 175%-ával számolnak, mint kötelezően itt tartandó tőke, sőt az MNB adatai szerint a piaci átlagos szavatolótőke feltöltöttség a jogszabályban előírt szükséglet 200%-a körül van.

Az MNB által – többek között a szektor jövőképét bemutató anyagban – publikált hosszú távra megcélzott tőkearányos megtérülési tartomány 10-15%, melytől a fenti 3,2% illetve 6,2% jelentősen elmaradt az utóbbi két (biztosítási pótadóval is terhelt) üzleti éveben.

4

A TÚLADÓZTATÁS TÁRSADALMI HATÁSAI

Öngondoskodás háttérbe-szorulása

Az alacsony megtérülés mellett a biztosítók nem tudnak megfelelő erőforrást biztosítaniaz ügyfelek edukációjára.

A biztosítók a túladóztatás mellett nem tudják hosszú távon fenntartani portfóliójukat. Különösen igaz ez az élet-biztosításokra, többek között a nyugdíjbiztosításokra.

A biztosítási penetráció visszaesése (különösen életbiztosításoké esetén) az öngondoskodás visszaszorulásához, az állam társadalmi kockázatokhoz vezethet.

Nagyobb kockázatok és károk az éghajlatváltozás következtében.

Nő a szélsőséges időjárási események gyakorisága, melyek fokozódó kockázat jelentenek a biztosítókra nézve.

Az aszályok, áradások és viharok gyakoribba válása növekvő kárigényeket eredményeznek az agráriumban, lakás és egyéb vagyonbiztosítások esetében.

Potenciális veszély, hogy az extraprofit adóval terhelt biztosítási szektor kivonul az egyre volatilisabb mezőgazdasági üzletágból – a kockázat végső soron a költségvetést terheli.

Nemzetgazdasági kockázatok bővülésével növekvő igény azok biztosítási fedezettségére

Az elmúlt években Magyarországon jelentős beruházások és fejlesztések történtek, nemzeti vagyonelemek terén (pl. Budapesti Repülőtér, vasúti és közúti hálózatok modernizálása stb.)

Ezek a fejlesztések növelik az országgazdasági értéket, viszont a Magyarországon egyedi értékű és komplexitású vagyonelemek biztosítása kihívást jelent.

A biztosítási szektor kockázatvállalási kapacitáscsökkenésének következményeként ezeknek a nemzetgazdasági kockázatok vállalása nehezedik meg.

A szektor és a szolgáltatás fejődésének megágyazó beruházások elmaradása.

Az alacsony megtérülés mellett csökken annak az ösztönzője, hogy fejlesztési beruházások kezdődjenek meg a magyar biztosítási szektorban.

A szolgáltatás, ügyfélkiszolgálás minősége fejlesztések hiányában idővel elmaradhat a más szektorokbaniés a nemzetközi piacon tapasztalt szintektől.

A biztosítási penetráció szenvedhet annak a kárát, hogy romlik a komparatív előnye, nem egyszerűsödik a hozzáférés. Ez a magyarországi adókat elkerülő cross-border kiszolgálás terjedését is segítheti.

MABISZ JAVASLAT

FENTIEKBEN BEMUTATTUK, HOGY A BIZTOSÍTÁSI SZEKTOR TÚLADÓZTATÁSA MILYEN MÉRTÉKŰ, ÉS ANNAK MILYEN NEGATÍV HATÁSAI LEHETNEK A MAGYAR GAZDASÁGRA ÉS TÁRSADALOMRA.

Ezek alapján kérjük:

- egyrészt a biztosítási extraprofit adó eltörlését;

- másrészt a biztosítókat sújtó adózási rendszer áttekintését, annak stabilizálását, kiszámíthatóbbá és fenntarthatóbbá tételét.