MABISZ STRATÉGIA 2026

A Protection gap témakör magyarországi vizsgálata

1

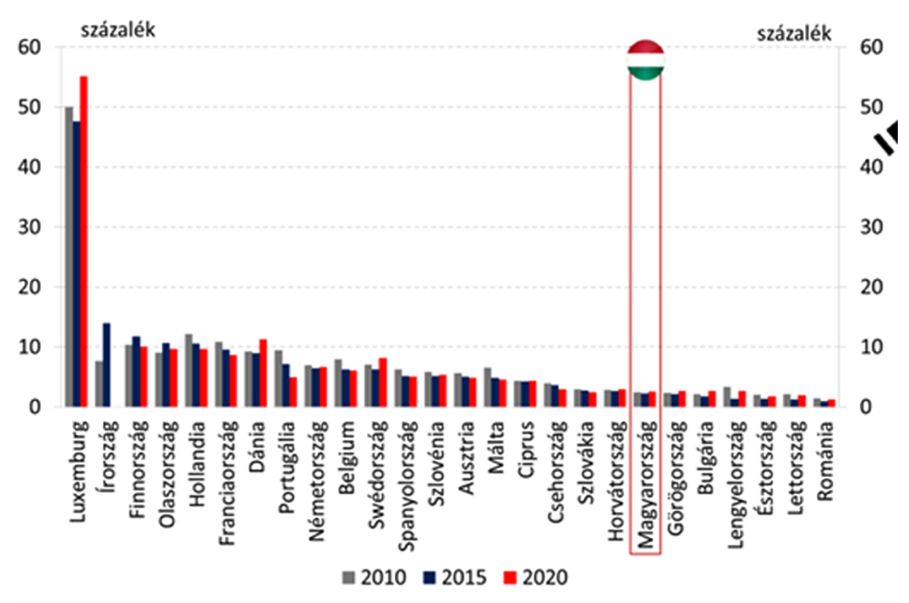

A MAGYARORSZÁGI BIZTOSÍTÁSI DÍJBEVÉTEL A GDP%-ÁBAN:

→

→

A JELENLEGI MAGYARORSZÁGI HELYZET

A MAGYAR BIZTOSÍTÁSI PIAC A RENDSZERVÁLTÁS ÓTA ELTELT 30 ÉVBEN MEGBÍZHATÓAN, PRUDENSEN MŰKÖDÖTT, MÉG EXTRÉM HELYZETEKBEN IS, MINT A 2008-AS PÉNZÜGYI VÁLSÁG, A COVID ÉS AZ UKRÁN KONFLIKTUS, illetőleg az amiatt kialakult gazdasági helyzetben is megállta a helyét, és egy európai összehasonlításban is magasszintű szolgáltatásokat nyújtó piaccá vált. Természetesen ez nem jelenti, hogy nincs további tere a fejlődésnek, azt támasztja alá a táblázat is.

2

PENETRÁCIÓ A SZERZŐDÉSSZÁMRA VETÍTVE

A MABISZ adatai alapján Magyarországon jelenleg 3,306 (2025. Q1) millió lakásbiztosítási szerződés van a kb. 4,6 millió lakóingatlanra, a penetráció tehát szakértői becslés szerint kb. 80% körül mozog, mely nemzetközi kitekintésben is nagyon kedvező. (Ezt még csak növelik a Magyarországon nemzetközi viszonylatban is egyedüleg jelenlévő társasházbiztosítások.)

3

ÚJÉRTÉK

A MAGYAR LAKÁSBIZTOSÍTÁSI TERMÉKEK AZ ÜGYFELEKNEK A KATASZTRÓFAKOCKÁZATOK BIZTOSÍTÁSI FEDEZETBE VONÁSÁVAL, AZ ÚJ ÉRTÉK (ÚJJÁÉPÍTÉSI, ÚJRABESZERZÉSI ÉRTÉK) BIZTOSÍTÁSOKKAL, AZ AZOKBAN FOGLALT FELELŐSSÉGBIZTOSÍTÁSI VÉDELEMMEL EURÓPAI ÖSSZEHASONLÍTÁSBAN IS KIEMELKEDŐ ÁR-ÉRTÉK ARÁNYT BIZTOSÍTANAK.

NATCAT KOCKÁZATOK

A KATASZTRÓFAKOCKÁZATOK PENETRÁCIÓJA A MAGYAR LAKÁSBIZTOSÍTÁSOKBAN AZ EUROBAROMÉTER KÖZVÉLEMÉNYKUTATÁSA ALAPJÁN IS AZ EURÓPAI FEDEZETI SZINT FELSŐ HARMADÁBA ESIK:

EZ AZT JELENTI, HOGY SZÁMOS EURÓPAI ORSZÁGHOZ KÉPEST (PL. NÉMETORSZÁG, AUSZTRIA) SZÉLESEBB FEDEZETI KÖRT ÉS – ÉPÜLETARÁNYOSAN – MAGASABB BIZTOSÍTÁSI ÖSSZEGET AD A JELENLEGI MAGYAR PIAC.

A katasztrófakockázati fedezet hiánya számos kelet európai, sőt nyugat-európai országban is gondot jelent, mint ahogyan ezt az EIOPA 2022-es Consumer Trends Reportja is megállapítja, és még, ahol van is katasztrófa fedezet, ott is erősen szublimitáltak a biztosítások (az épület értékének csak egy töredékét, pl. 10-20-%-át fizetik ki totálkár esetén). Kiemelendő továbbá, hogy számos európai országban – köztük nyugat-európai országokban is – önrészesek a lakásbiztosítások, amely a magyar piacon csak kivételként, elenyésző számban van jelen (a biztosítók többsége alaphelyzetben kötelezően nem, de választható módokon lehetőséget biztosítanak egyes termékei esetén), a károsodás esetén – figyelembe véve az előzőeket – teljes kártérítést kapnak a biztosítottak.

A MAGYAR LAKÁSBIZTOSÍTÁSOK ÚJÉRTÉK BIZTOSÍTÁSOK (ÚJJÁÉPÍTÉSI ÉRTÉKET BIZTOSÍTANAK. A VÉDELEM MAGAS SZINTJÉT TÜKRÖZI, HOGY A LAKÁSBIZTOSÍTÁSOK KÖRÉBEN AZ ÖNRÉSZESEDÉS CSAK OPCIONÁLISAN VÁLASZTHATÓ, ENNEK EREDMÉNYEKÉNT AZ ÖNRÉSZES SZERZŐDÉSEK ARÁNYA RENDKÍVÜL ALACSONY.

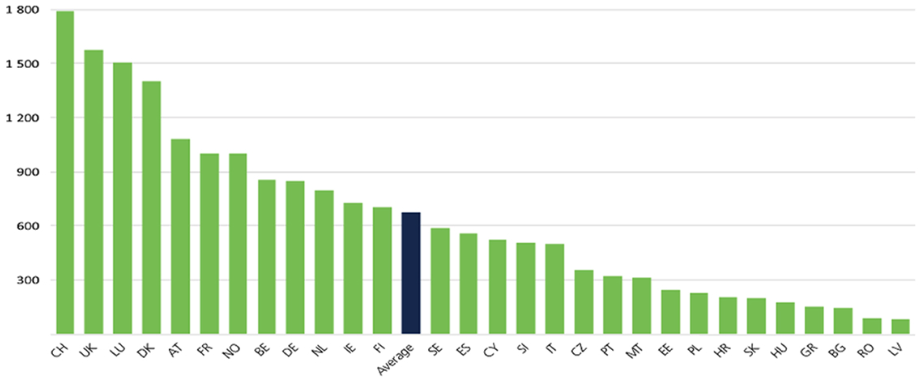

ÁTLAGDÍJAK

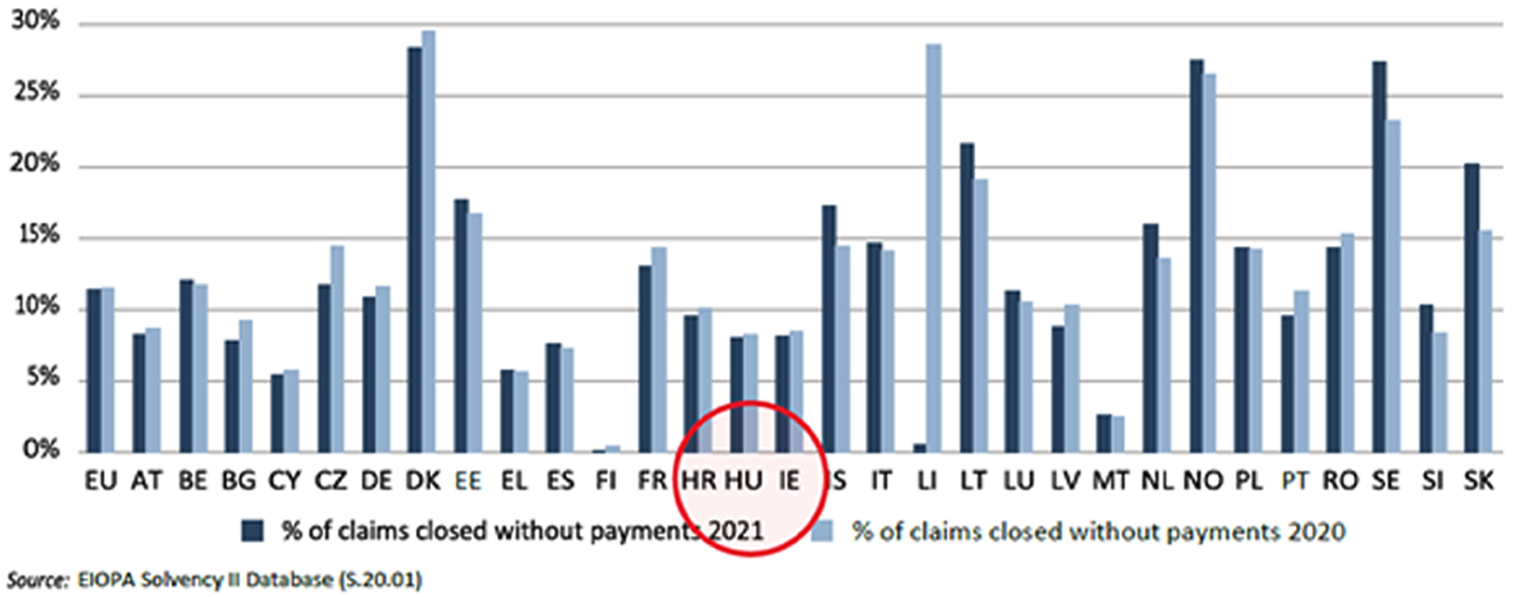

A lakásbiztosítások átlagdíja (69.435 Ft/év (2025. Q1)) az eddig írtakat figyelembe véve jelentősen az EU-s átlag alatt van,

ráadásul úgy, hogy a kifizetés nélkül elutasított kárigények aránya is alacsony, sőt jelentősen az EU-s átlag alatt marad. E tényt az Insurance Europe 2018-as lakásbiztosítási díjakra vonatkozó adatsora és az EIOPA 2022-es évről szóló Consumer Trends Reportjában bemutatott táblázatok is hitelesen alátámasztják.

4

A PIACI VERSENY

A lakásbiztosítási piaci verseny vonatkozásában kiemelnénk, hogy a kampányt megelőző időszakban középtávon nézve évente 480-550 ezer lakásbiztosítást kötöttek (forrás: MNB), ami viszonyítva a 3,3 millió darabos biztosítási állományhoz, évi 15-17%-os forgást jelentett. Tekintve, hogy az ingatlanok forgása, adásvétele lényegesen alacsonyabb a gépjárművek tulajdonjogának forgásához képest, ez az érték, egy önkéntes biztosítást tekintve, egy jól működő versenypiaci aktivitást mutat. EZT TÁMASZTJA ALÁ, HOGY BECSLÉSEINK SZERINT AZ ÉVES ELADOTT LAKÁSBIZTOSÍTÁSOK 70-75%-A NEM TULAJDONOSVÁLTÁS, VAGY HITELFELVÉTEL ADTA ÉLETHELYZETVÁLTOZÁS MIATT TÖRTÉNIK, HANEM A PIACI VERSENY EREDMÉNYE VOLT.

Ebbe a környezetbe érkezett 2024. márciusában a lakásbiztosítási kampány. A 2024-es és 2025-ös kampányok adatait áttekintve elmondható, hogy azok eredményeként sem a biztosítási penetráció, sem a váltások éves száma nem növekedett, ugyanakkor az enyhén emelkedő biztosítási összegek és a stagnáló díjak mellett, mintegy évente 2 milliárd forintnyi marketingköltést indukáltak. E tendenciák azt mutatják, hogy egyértelmű ÁRVERSENY BONTAKOZIK KI A PIACON, AMELY A FOGYASZTÓK SZAMÁRA A LÁTSZATI ELŐNYÖK MELLETT JELENTŐS KOCKÁZATOKAT IS HORDOZ (ld KGFB piac 2005-2015 közötti fejlődése).

A piacon bőven rendelkezésre áll biztosítói kapacitás, minden vállalkozás talál bőséges termékkínálatot, amely vagyonbiztosításaiban a katasztrófakockázatok ellen is védelmet szeretne vásárolni.

5

1. LAKÁSBIZTOSÍTÁS

MINDEZEKRE FIGYELEMMEL KIEMELTEN FONTOSNAK TARTJUK, HOGY A SZABÁLYOZÁSI KÖRNYEZET ÓVJA MEG A MAGYAR LAKÁSBIZTOSÍTÁSI PIAC ÉRTÉKEIT.

Különösen fontos, hogy az Európai Bizottság által indított „Protection Gap” koncepció, illetőleg az esetlegesen abból születő szabályozás maradjon elég flexibilis ahhoz, hogy azon országokban, ahol a biztosíthatatlansági probléma nem létezik, fennmaradhasson a jól működő piaci modell.

2. VÁLLALATI BIZTOSÍTÁSOK – A BIZTOSÍTHATÓSÁG FENNTARTÁSA.

Új szabályozási igények kielégítése új vagy meglévő termékek módosításával (pl. környezetvédelmi biztosítás, tervezői-kivitelezői felelősségbiztosítás, állami építési beruházások biztosítása).