MABISZ STRATÉGIA 2026

A MABISZ stratégia alapvetései

A biztosítási piacot

Magyarországon erős verseny jellemzi

Magyarországon erős verseny jellemzi

A biztosítók sok területen más szektorok képviselőivel versenyeznek

A biztosítókkal szemben

magas a társadalmi bizalom

magas a társadalmi bizalom

A magyar biztosítási szektort

kettősség jellemzi a

lefedettség terén

kettősség jellemzi a

lefedettség terén

A biztosítók ügyfélkapcsolataiban két fő kihívással küzdenek:

-alacsony frekvenciájú interakció az ügyfelekkel,

-a közvetlen ügyfélkapcsolat korlátossága

-alacsony frekvenciájú interakció az ügyfelekkel,

-a közvetlen ügyfélkapcsolat korlátossága

A protection gap kialakulásának megakadályozása a lakásbiztosítási szegmensben

Alapvetések

- Magas színvonalú fedezet: Európa egyik legszélesebb fedezete, Európa egyik legalacsonyabb díjáért cserébe: a magyar lakásbiztosítások nemzetközi összehasonlításban is kiemelkedő minőséget képviselnek, magas védelmet nyújtva az ügyfelek számára

- Széles körű lefedettség: A piac magas penetrációval és széles ügyfélkörrel rendelkezik – különösen a lakásbiztosítások tekintetében

- Javuló ár-érték arány: Az ügyfelek szemszögéből folyamatosan javul a biztosítási termékek ár-érték aránya, ami növeli az elégedettséget és a bizalmat

↓

Célok

- A protection gap elkerülése: az árverseny ne üresítse ki a biztosítási fedezetet, ne alakuljon ki protection gap a szegmensben. A verseny ne csak az árakról, hanem a szolgáltatási színvonalról és a fedezetek minőségéről is szóljon.

A kockázati életbiztosítások relevanciájának növelése

Rövidtávú célok

- Kettős cél: (1) Lakossági / ügyfél és (2) döntéshozói edukáció

- A kockázati életbiztosítások (személybiztosítások) becsatornázása az állami szociálpolitikai programokba, amelyeknél a hitel fontos szerepet kap

Hosszútávú célok

- A kockázati életbiztosítások elterjedtségének növelése – az átlagos biztosítási összegek növelése a tényleges biztosítási védelem kiszélesítése érdekében

- Felzárkózás Nyugat-Európához a penetráció tekintetében.

A magánegészségügy fejlődésének kulcsa: az egészségbiztosítások erősítése

Alapvetések

- Nincs modern magánegészségügy biztosítás nélkül

- A biztosítók fontos szerepet játszanak:

- a magánegészségügyi szolgáltatások hozzáférhetőségének bővítésében

- az ügyfél- és beteg érdekek képviseletében

- a magánegészségügyi szolgáltatások minőségbiztosításában és

- a gazdaság kifehérítésében

Célok

- Olyan szabályozói környezet kialakítása, ahol a biztosítók a jelenleginél nagyobb, aktívabb szerepet tudnak játszani a magyar magánegészségügyben.

- Biztosítások révén az ügyfelek számára szélesebb körben váljon elérhetővé magasabb színvonalú magánegészségügyi ellátás

- A biztosítási szektor aktívan járuljon hozzá a magyar lakosság egészségének javításához

Adózás

Alapvetések

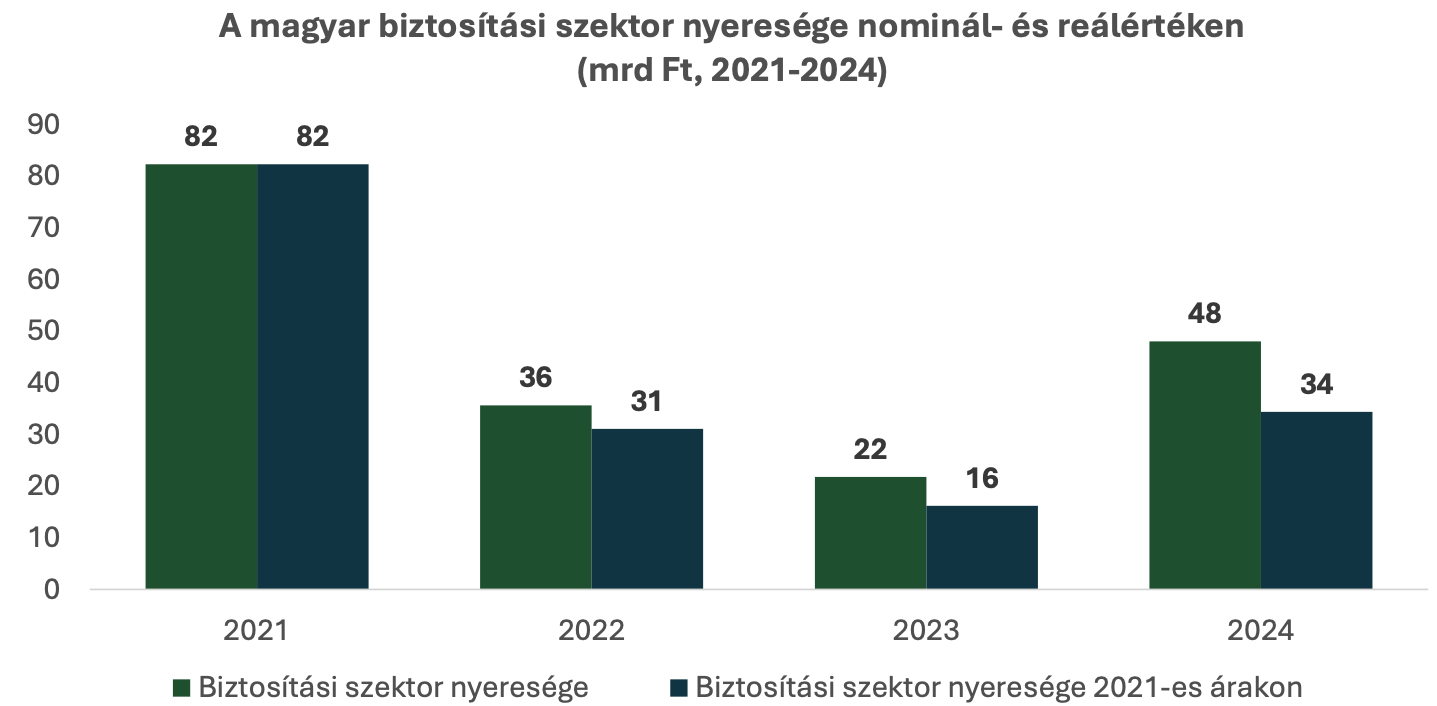

- Szektor szinten a biztosítási pótadó összege jelentősen meghaladja a nyereség összegét. 2024-ben a biztosítási szektor adózott eredményénének közel 450%-át tették ki az ágazatra kivetett különadók (281 mrd Ft)

- A biztosítási szektor nyeresége az extraprofit adó bevezetését követően jelentősen csökkent, míg a szektor gazdasági nyeresége negatívba is fordult – a jelenlegi megtérülési szintek az MNB által javasolt sávot sem érik el

- A biztosítási pótadó bevetése a szektor nyereségességét jelentősen csökkentette. 2024 év végére a szektor nyeresége a 2021-esnek nominálisan 58%-t, reálértéken a 42%-át teszi csak ki

- Európában csak Magyarországon van biztosítási extraprofit-adó, míg több környező országban (pl. CZ, PL) a biztosítók teljesen mentesülnek a díjbevétel-alapú adóktól

- A magas adóterhelés ellenére a biztosítási szektor egyéb társadalompolitikai célok megvalósításában is aktív szerepet vállal (pl. lakásbiztosítási árstop, Babaváró kölcsön káralap)

↓

Cél

- A 2025-ös könnyítést követően, 2027-től a szektort terhelő extraprofitadó kivezetése

Szabályozás és Digitalizáció

Alapvetések

- A digitalizáció és az AI lehetőséget ad a biztosítók számára az ügyfélélmény javítására, közvetlen ügyfélkapcsolat kiépítésére

↓

Célok

- A MABISZ célja, hogy a biztosítókat érintő szabályozás egyszerűsödjön, adjon teret a versenynek, ösztönözze az innovációt

- A digitális ökoszisztéma fejlesztése érdekében a biztosítók számára minél szélesebb körben kell valós idejű hozzáférést biztosítani adatbázisokhoz, hogy az ügyféladatok automatikusan, digitálisan kerüljenek feldolgozásra

- A szabályozásnak engednie kell a mesterséges intelligencia használatát és segítenie kell a szektor digitális transzformációját