A lakásbiztosítás nemcsak a tulajdonost védi

Az elmúlt három hónapban kissé nőtt a lakásbiztosítások száma

2010.12.08.

Sok téli baleset és kellemetlenség elkerülhető lenne, ha az ingatlantulajdonosok elővigyázatosabbak lennének és kiegészítő felelősségbiztosítást is kötnének – állítja a Magyar Biztosítók Szövetsége (MABISZ). Bár 2010-ben a szélsőséges időjárás hatására kissé emelkedett a lakásbiztosítási szerződések száma, még így is bőven van tartalék a piacban.

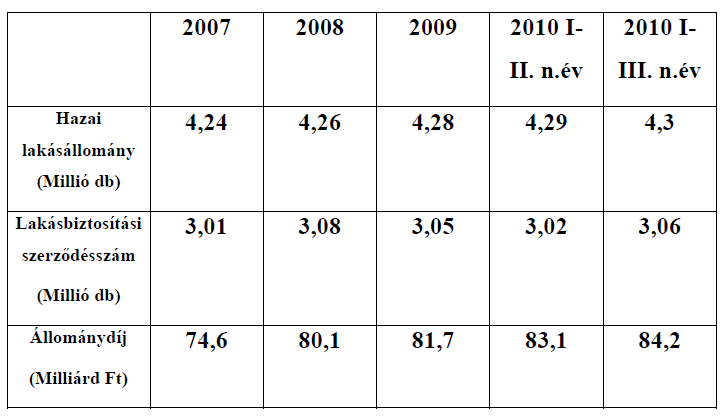

A lakásbiztosítások száma az idei harmadik negyedévben kissé emelkedett, amiben valószínűleg a szélsőséges időjárás okozta természeti károknak is szerepe van. A szövetség adatai szerint a – nyaralókkal együtt – 4,3 millió magyarországi lakóingatlan több mint 20 százalékának továbbra sincs biztosítása. „Ez azt jelenti, hogy csaknem 1 millió lakóingatlan-tulajdonos nem számíthat kártérítésre egy esetleges káresemény bekövetkeztekor” – mutat rá Molnos Dániel, a szövetség főtitkára.

Télen ráadásul megszaporodnak a káresemények, hiszen a hó, az ónos eső és a jég miatt olyan balesetek is előfordulnak, amelyek az év többi részében nem vagy csak jóval ritkábban történnek meg. A legszembetűnőbbek a csúszós utak miatt bekövetkező közlekedési balesetek, de sok gyalogos esik el a jeges járdákon, és a tetőről lezuhanó hótömbök, jégcsapok is komolyan kárt tehetnek emberéletben és anyagiakban egyaránt. „Kevesen vannak tisztában azzal, hogy ha a ház előtt valaki elcsúszik a járdán, illetve a tetőről gyalogosra vagy gépjárműre zuhan egy hótömb, akkor azért az ingatlan tulajdonosai tartoznak kártérítési kötelezettséggel, amennyiben a társasház felelőssége megállapítható a káresemény bekövetkezésében. Az elmúlt évek káreseményeinek ismeretében kijelenthető, hogy az ingatlantulajdonosok sokszor nem is gondolnak arra, hogy a tetőről lezúduló hótömeg akár több millió forintos kárt is okozhat” – mutat rá Szabó Zoltán, a MABISZ Lakásbizottságának elnöke, hozzátéve: ha a társasháznak nincs felelősségbiztosítása, akkor a társasház tulajdonosai tulajdoni hányaduknak megfelelő mértékben felelősek a kárért és kötelesek azt megtéríteni. Az elnök azt tapasztalta, hogy bár a társasház-biztosítások mellé jellemzően megkötik a felelősségbiztosítást is, azért korántsem rendelkezik minden társasház ilyen típusú védelemmel.

Szabó Zoltán felhívja a figyelmet arra is, hogy nemcsak a társasházaknak érdemes kiegészítő felelősségbiztosítást kötniük, hanem a családiház-tulajdonosoknak is. „A felelősségbiztosítás megléte téli időszakban különösen fontos, mert a telekhatár előtti járda síkosságmentesítésének elmulasztásából származó balesetekért minden esetben az ingatlantulajdonos a felelős. Ha az illető nem rendelkezik felelősségbiztosítással, akkor a balesetet szenvedett vagyoni és nem vagyoni kárait is köteles megtéríteni, biztosítási fedezet híján ezt kénytelen saját zsebből fizetni, amely komolyabb személyi sérüléseknél jelentős anyagi tehertétel lehet. A telekvonalra épült családiházak esetében sem ritka, hogy a tetőről lecsúszó hó ráesik valakire vagy kárt tesz egy ott parkoló gépkocsiban, amennyiben az ingatlanon nincs hófogó, akkor a kártérítési kötelezettség ugyancsak fennáll ” – állítja MABISZ Lakásbizottságának elnöke.

Szabó Zoltán szerint – akár rendelkezik valaki lakásbiztosítással, akár nem -, érdemes minden lehetséges óvintézkedést megtenni, például hófogót szereltetni a háztetőre, illetve jegesedés esetén síkosságmentesíteni a járdát. Ha a tulajdonos kellő gondossággal jár el – a házon van hófogó, a járda bizonyíthatóan síkosságmentesített, a lelógó jégcsapokat a tetőről eltávolít(tat)ja, vagy ha ez nem lehetséges, akkor az utcaszakaszon figyelmeztető táblát helyez ki és útlezáró szalaggal jelöli a veszélyes területet -, akkor nem marasztalható el a tulajdonos, még akkor sem, ha véletlenül mégis baleset történik. „A káreseményekkel kapcsolatos vizsgálatok eredményének szempontjából kulcsfontosságú a kellő gondosság fogalma, azaz, hogy a tulajdonos valóban megtette-e a tőle elvárható biztonsági intézkedéseket” – fejezte be Molnos Dániel.

Lakásbiztosítási piac (2007-2010. III.n.év)