Az alulbiztosítottság

LEGYEN BIZTOSÍTÁSUNK NAPRAKÉSZ!

Olvassa el hasznos útmutatónkat, hogy megtudja, mi az alulbiztosítás,

és hogyan maradhat továbbra is védve. Válasszon az alábbi lehetőségekből.

ALULBIZTOSÍTOTTSÁG – LAKOSSÁG

Magas infláció, növekvő építőanyag és alapanyag árak, emelkedő munkadíjak, száguldó energia költségek. Ki ne hallotta volna ezeket a kifejezéseket az elmúlt időszakban, akár naponta többször is. De vajon ki gondolt arra, hogy mindez a lakásbiztosítását is érintheti? Mit kell tenni, hogy lakásunkat, házunkat érő jelentős káresemény esetén ne szembesüljünk drámai következményekkel?

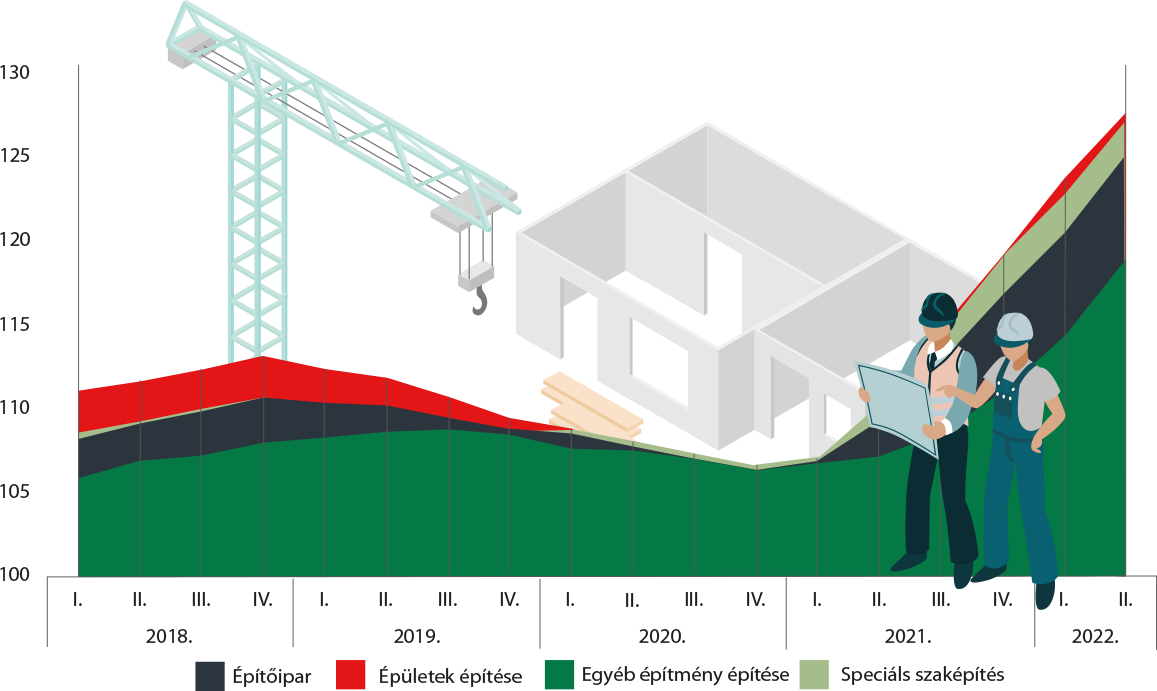

20-30 éve nem volt ilyen magas az infláció. Napi szinten emelkednek a fogyasztói árak, de különösen jelentős a drágulás az építőiparban, az épületek építési költsége 2022. harmadik negyedévben 26,2 %-kal volt magasabb, mint az egy évvel korábbi időszakban.

Amennyiben a lakásbiztosításunk nem követi ezeket a változásokat, könnyen alulbiztosítottá válhat.

De mit is jelent az alulbiztosítottság?

Erről akkor beszélünk, ha lakásunk, házunk újjáépítésének, ingóságaink újrabeszerzésének költségei meghaladják a szerződésben rögzített un. biztosítási összegeket. A biztosítási összeg ugyanis a kártérítés felső határa. Alulbiztosítottsághoz vezethet a fenti gazdasági változások hatásán kívül, ha az alapterület helytelenül van megadva.

Hogyan kerülhetjük el az alulbiztosítottságot?

A biztosítási szerződés megkötésekor a lehető legpontosabban próbáljuk megadni a biztosító által kért adatokat, különösen az alapterületet és a biztosítási összeget. Figyelem: a biztosítási összegnek és a vagyontárgy pótlási értékének egyeznie kell! A biztosítók javasolnak biztosítási összeget, de eldönthetjük, hogy elfogadjuk, vagy ennél magasabbat választunk.

A biztosítási összegek szinten tartását a biztosítók évente kezdeményezik. Ezt ne utasítsuk el! A jelenleg tapasztalható áremelkedéseket azonban a biztosító által javasolt értékkövetés sem feltétlenül tudja ellensúlyozni. Ebben az esetben a biztosítási összeg kevés lesz a vagyontárgy pótlásához vagy helyreállításához.

Ha a lakás, ház bővítésen, jelentős korszerűsítésen esett át, vagy nagy értékű ingóságokat vásároltunk, akkor gondoskodnunk kell a biztosítási szerződés felülvizsgálatáról, a biztosítási összeg emeléséről. A biztosításközvetítők segítenek ennek ügyintézésében.

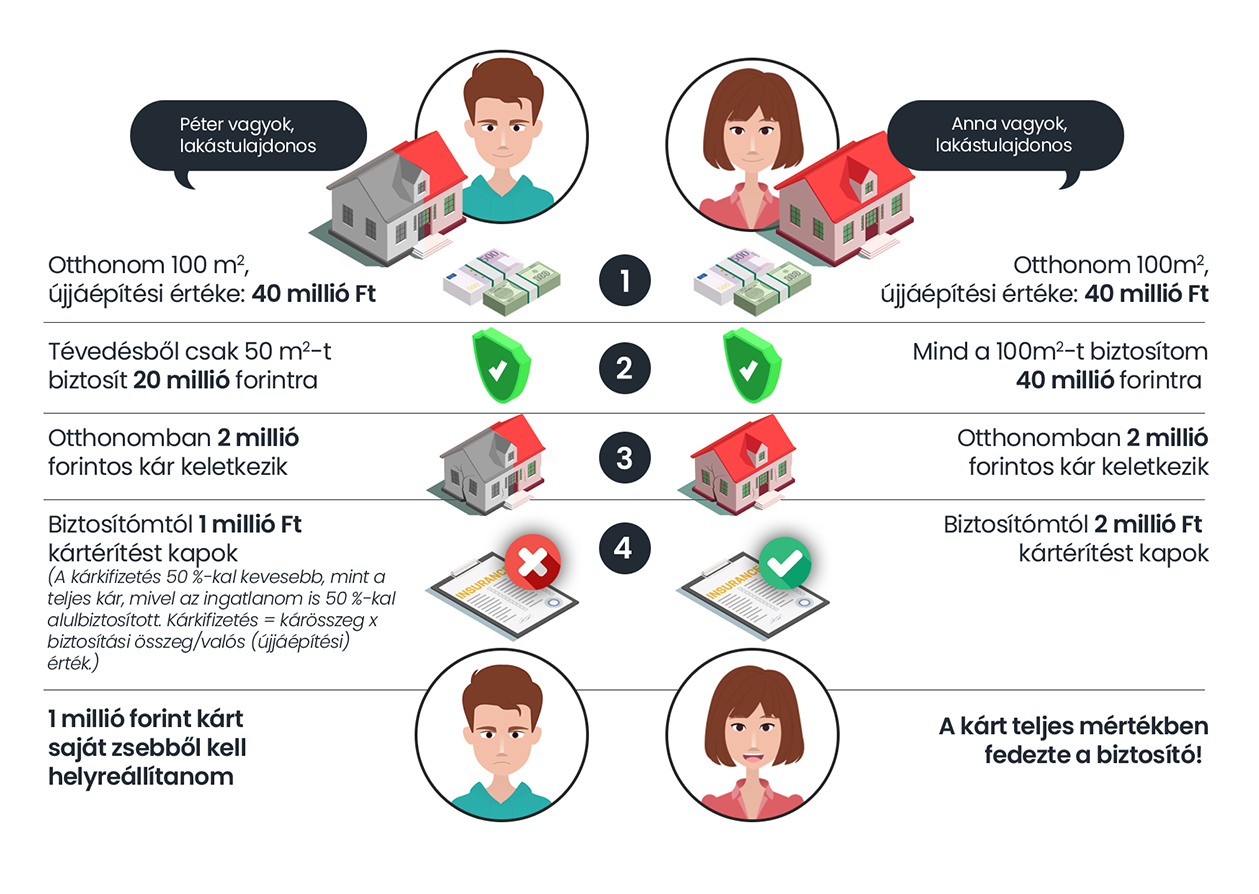

Nézzünk egy példát arra, hogy mi történik alulbiztosítottság esetén:

Mi a legfontosabb teendő, ha úgy gondoljuk lakásbiztosítási szerződésünk felülvizsgálatra szorul?

Keressük fel biztosításközvetítőnket, beszéljük át a biztosítási szerződés szükséges módosítására vonatkozó lehetőségeket. Aktualizáljuk szerződésünket!

A biztosítási összeg emelése együtt járhat néhány száz vagy ezer forint biztosítási díj emelkedéssel, de a kártérítés elegendő lesz a helyreállításra.

ALULBIZTOSÍTOTTSÁG – VÁLLALAT

Alulbiztosításról akkor beszélünk, ha a biztosított vagyontárgy értéke meghaladja a biztosítási összeget. Ilyen esetben egy káreseményt követően a biztosítás nem fedezi a vagyontárgyak választott értékelési mód szerinti értékét.

Ez gyakran fordul elő a vállalkozói szerződések esetén is. Így komoly anyagi kiadásokra kényszerítheti a vállalkozásokat. Amennyiben a működésben, a vásárolt berendezésekben vagy a piaci körülményekben változás következik be, felül kell vizsgálni az üzleti biztosítási fedezetet, hogy az elegendő legyen egy váratlan esemény bekövetkezésekor. A jelenlegi magas infláció szintén komoly hatással van a fedezetek szintjére.

A biztosítási fedezet hiányosságai általában három okra vezethetők vissza:

nem ismerik fel a vállalkozás szempontjából releváns valamennyi kockázatot.

nem számolnak a megnövekedett költségekkel, illetve a bekövetkezett károkkal, felelősséggel járó valamennyi költséggel.

nem ismerik a biztosítási fedezetben szereplő feltételeket vagy kizárásokat

A fentiek következtében előfordulhat, hogy egy vállalkozás számos kritikus területen nem rendelkezik megfelelő fedezettel, még ha kötött is biztosítást.

Az alulbiztosítás következménye vállalkozások esetén

A biztosító a kárt minden esetben olyan arányban téríti meg, amilyen mértékben a vagyontárgy tényleges értéke biztosításra került. Ez az ún. pro rata, vagyis aránylagos kártérítés.

Vállalati alulbiztosítottság példa:

Az üzleti alulbiztosítás elkerülésének lépései

A szükséges biztosítási fedezet és a biztosítási összegek éves felülvizsgálata, külön az épületekre és külön az egyes ingóság csoportokra (pl. berendezések, gépek, készletek, értékcikkek), telephelyenkénti bontásban.

Az eszközökről, vagyontárgyakról történő leltár készítés, és a kapcsolódó számlák nyilvántartása, elősegítve a pontos vagyonértékek megállapítását egy esetleges kárigény benyújtásakor.

Az ingatlanok (épületek/építmények) újjáépítésére vonatkozó számítások aktualizálása, ideális esetben a biztosítási tanácsadóval közösen. Fontos tudni, hogy az épületek piaci értéke nem azonos az újjáépítés költségeivel.

A biztosítási szerződési feltételek ellenőrzése, hogy pontosan mire terjed ki és mik a kizárások.

A biztosítási összegek helyes megállapítása nem könnyű feladat, főleg, ha a vagyontárgy már használt, esetleg több éve üzemel, karbantartáson, felújításon esett át. Ráadásul a tényleges érték meghatározásához többféle értékelési mód is használható. Érdemes tehát biztosítási tanácsadó segítségét igénybe venni. A megfelelően megállapított biztosítási összeggel és az értékváltozások nyomon követésével és bejelentésével kivédhetővé válik az alulbiztosítottság!

Az alapanyagok, a munkaerő árának emelkedése következtében az épület újjáépítése drágább, mint az előző években, vagy amikor a szerződést megkötöttük.

Az építőipar termelői árai gyorsuló ütemben emelkedtek. Valamennyi ágazatban jelentősen nőttek az árak, a legnagyobb mértékben az épületek építésében.

Építőipari termelői árak válatozása

(előző év azonos időszakához képest)