Tízmilliárd felett álltak meg az idei viharkárok

2024.09.13.

A tavalyi évet követően, az elmúlt évtizedben idén másodszor lépte át a tízmilliárd forintot a viharszezon biztosítói kárrendezése. Az elmúlt két év nyári időjárása közel annyiba került a társaságoknak, mint a 2016-2020 közötti öt év.

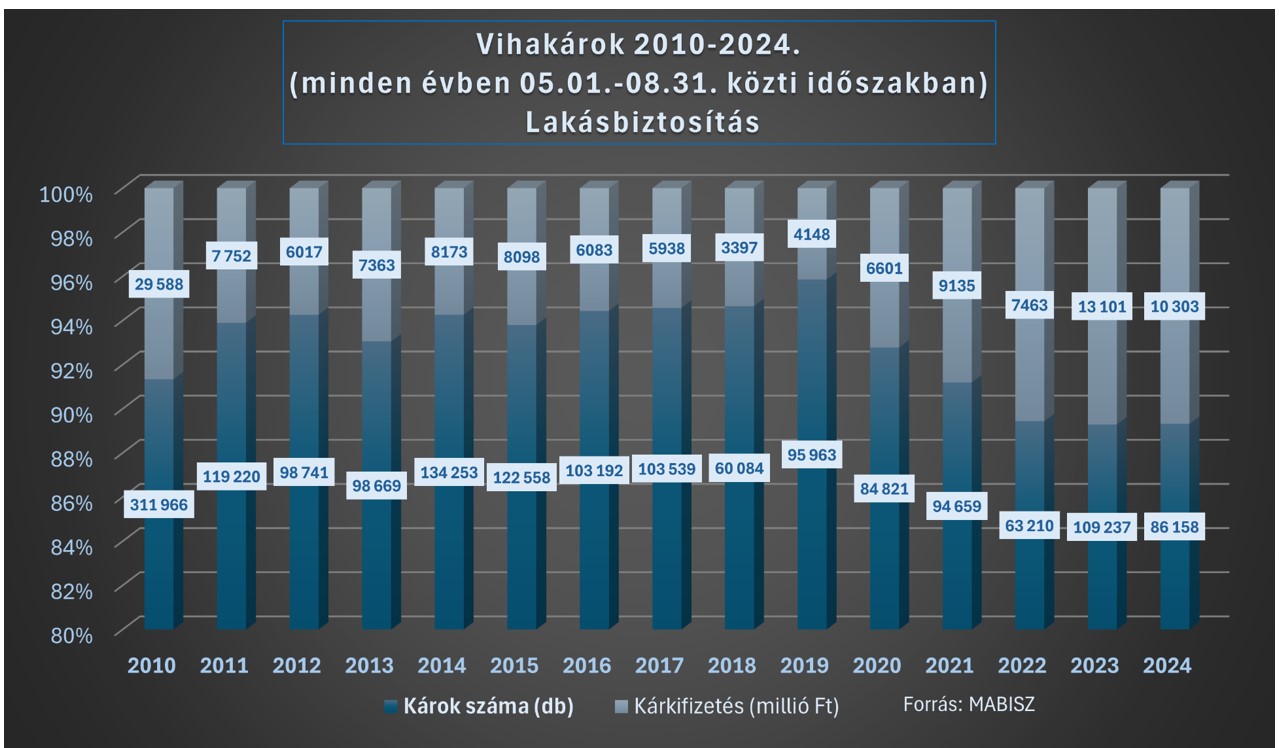

Az idei május 1 – augusztus vége közötti viharszezonban a biztosítók lakásbiztosítási szerződések alapján, több mint 86 ezer bejelentésre 10,3 milliárd forintot meghaladó összeget fizettek már ki, vagy tartalékolnak kárkifizetésekre. Ez közel hárommilliárd forinttal és húszezer bejelentéssel kevesebb, mint a tavalyi év hasonló időszakában. Ugyanakkor 2010 óta, amióta a MABISZ összesíti ezen időszak káradatait, a tavalyin kívül csak a kiinduló, súlyos árvizekkel társított évben kellett mélyebben a zsebükbe nyúlniuk a társaságoknak. (Ez alatt a tizenöt év alatt a lakásbiztosítási területen a káresetek összesített száma egyébként meghaladja az 1,68 milliót, a teljes kárösszeg pedig a 133 milliárd forintot. Ezekben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.)

A legtöbb bejelentés június első napjaiban futott be, valamint a július 17-i viharokhoz köthető, de a szélsőségessé váló időjárásra utal, hogy tavalyhoz hasonlóan idén is a hagyományos viharszezonon kívül is lehet még komolyabb károkra számítani – például a dunai árvízhelyzet függvényében. A bejelentések zöme Budapest mellett Hajdú-Bihar, Szabolcs-Szatmár-Bereg, Pest, Jász-Nagykun-Szolnok vármegyékhez, valamint Debrecen, Hajdúszoboszló, Nyíregyháza, Dunakeszi és környékéhez köthető.

A legjellemzőbb kártípusok pedig a jégverés, vihar, tetőbeázás, felhőszakadás voltak. A biztosítók külön kiemelték, hogy a jégverés okozta károk sokkal jelentősebbek voltak, mint az elmúlt években.

Az elmúlt évhez hasonlóan idén is feltűnően sok volt a villámcsapások és azok másodlagos, indukciós hatásai okozta kár. Ezek külön tételt képeznek a biztosítói statisztikákban. Itt az összesítések az év első nyolc hónapjára vonatkoznak. Idén a mintegy tizenkilencezer kárigény kb. kétezerrel kevesebb, mint tavaly volt, a kifizetett vagy tartalékolt összegek tekintetében (3,1 milliárd forint) viszont mintegy százmillió millió forinttal meghaladja azt. Különösen szembetűnő, hogy ebből az összegből közel 2,7 milliárdot tesznek ki a másodlagos hatás okozta károk. (Ilyenkor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre.) Ez nagyjából megegyezik a tavalyi, hasonló jogcímen történt kifizetésekkel. A korszerű, integrált áramköröket tartalmazó műszaki berendezések jobban ki vannak téve a villámok hatásának, így a hálózatokon keresztül beérkező túlfeszültség gyakrabban okozza a meghibásodásukat, mint a korábban használt, hasonló berendezések esetében. Ezzel kapcsolatban a biztosítói szövetség arra hívja fel a figyelmet, hogy a villámcsapás okozta károk mérséklésére a megelőző villámvédelmi intézkedéseket (villámvédelmi és/vagy túlfeszültség-védelmi rendszer) és a biztosítást egymással kombinálva célszerű alkalmazni. A Magyar Elektrotechnikai Egyesület és a Magyar Biztosítók Szövetsége konkrét ajánlásokat is kidolgozott a villám- és túlfeszültség okozta károk megelőzésére és csökkentésére. (Részletesen ezek a https://mabisz.hu/wp-content/uploads/2018/09/villamvedelmi-ajanlas.pdf linken olvashatóak.)

A viharokat illetően a százhúszezer forint körülii átlagkár nagyjából megfelel a tavalyinak, ugyanakkor húsz-negyven százalékkal haladja meg a három-négy évvel korábbiakat. (2020-ban például hasonló nagyságrendű, 85 ezer bejelentés után még 6,6 milliárd forintot fizettek ki a biztosítók, egy évvel korábban pedig 4,1 milliárdot – 96 ezer bejelentésre.) Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. A viszonylag kisebb károsodások helyreállítására is a korábbi éveknél magasabb összegeket kell szánni – vagyis egyre erősebben érződik a kárinfláció jelensége. Ebben a helyzetben különösen fontos, hogy ne váljunk alulbiztosítottakká. (Erről akkor beszélünk, ha a vagyontárgy tényleges értéke meghaladja a biztosítási szerződésben rögzített biztosítási összeget. Ilyen esetben a biztosító káreseménynél pro-rata térítést alkalmaz, azaz a kárt csak arányosan téríti meg, mégpedig olyan mértékben, ahogyan a károsodott vagyontárgy biztosítási összege aránylik a vagyontárgy tényleges értékéhez.) Szerződéseinket ezért érdemes évente legalább egyszer, a szerződéskötési évforduló közeledtével felülvizsgálni, hogy ingatlanunk esetleges korszerűsítése, ingóságaink gyarapodása után, illetve az erős inflációs környezetben is megfelelő biztosítási fedezettel rendelkezzünk. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosításokról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.

Kár esetén az ügyfelek bejelentéseiket személyesen, telefonon, vagy akár e-mailen is megtehetik. A legtöbb biztosító a gyorsabb és kényelmesebb kárrendezési folyamat érdekében online kárbejelentési, esetleg kárrendezési lehetőséget is kialakított a honlapján, élő videós kárfelvételre is van már példa. A kárszemléig csak a legszükségesebb állagmegóvási munkálatokat végezzük el, és lehetőleg készítsünk mindenről fényképfelvételeket, akár okostelefonunk segítségével.