2010-ben 15 milliárd forint „tűnt el” az autóbiztosítási piacról

Az új autó eladások csökkenése nemcsak a casco üzletágat sújtja

2011.02.23.

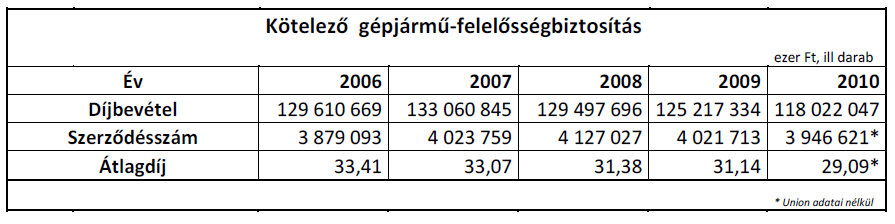

Az elhúzódó válság 2010-ben különösen súlyosan érintette a nem életbiztosítási piacot: a díjbevételek csaknem 13 milliárd forintos zsugorodását elsősorban a gépjármű-biztosítások visszaesése okozta. 2010-ben a kötelező gépjárműfelelősségbiztosítás (kgfb) piac díjbevétele 7, míg a casco szerződéseké mintegy 8 milliárd forinttal csökkent – derül ki a Magyar Biztosítók Szövetségének (MABISZ) 2010-es előzetes adataiból.

Az elhúzódó válság és a csökkenő jövedelmi viszonyok súlyos nyomot hagytak a hazai biztosítási piacon. A Magyar Biztosítók Szövetségének frissen közzétett adatai szerint 2010-ben 12,93 milliárd forinttal, a 2009. év végi 414,1 milliárd forintról 401,17 milliárd forintra zsugorodtak a díjbevételek a nem-életbiztosítási ágazatban.

Alapvetően a két autós ágazat, a kötelező gépjármű-felelősségbiztosítás és a casco felelős a díjbevételek csökkenéséért. A kgfb-díjbevételek több mint 7 milliárd forinttal, 125,2 milliárdról 118 milliárd forintra csökkentek tavaly, ami 5,7 százalékos esésnek felel meg. „A jelentős csökkenés hátterében elsősorban a kgfb átlagdíjak évek óta tartó, folyamatos lejtmenete húzódik meg, ami részben az éles verseny, részben a javuló káralakulás eredménye” – mutatott rá Megyeri Gábor a MABISZ Gépjármű-biztosítási Tagozatának elnöke. A „kötelező” éves átlagdíja (az összes gépjármű kategóriát figyelembe véve) az elmúlt öt évben 2006 és 2009 között 34.250 forintról 32.260 forintra mérséklődött, míg 2010-ben már csak mindössze 29.086 forintos értéket mutatott.

A díjbevételek zsugorodásának azonban van egy másik oka is: a gazdasági válság hatására mélypontra zuhant az új autó értékesítés, ami kevesebb új kötelező biztosítást generált. Eközben viszont több autót vontak ki a forgalomból tulajdonosaik, mivel a csökkenő jövedelem, a növekvő üzemanyagár és a romló életkörülmények hatására sokan kénytelenek voltak lemondani a gépkocsi-használatról.

Az alacsonyabb díjszint kialakulásának irányába hatott a díjak könnyű összehasonlíthatósága is. E tekintetben a Magyar Biztosítók Szövetsége igen fontos lépést tett tavaly ősszel: létrehozta a MABISZ Díjnavigátort. A MABISZ Díjnavigátoron keresztül a fogyasztók egyszerűen és közvetítő igénybe vétele nélkül össze tudják hasonlítani a magyarországi biztosítótársaságok kötelező gépjárműfelelősségbiztosítási díjait. A kampány idején e lehetőséggel közel százezren éltek, de mivel a kgfb-váltás a jogszabályváltozás következtében már nem koncentrálódik az év végére, az ügyfelek azóta is folyamatosan használják ezt az eszközt.

A 2010-es kötelező gépjármű-felelősségbiztosítási kampányban 1,25 millióan mondták fel szerződésüket és kötöttek újat. Ez a szám a 2009-es 1,5 millióhoz képest csökkenés, ám már nem minden szerződés évfordulója esik egybe a naptári év végével. Lényegesen, a 2009. évi 515 ezerről mintegy 310 ezerre csökkent azon ügyfelek száma is, akik felmondták, majd ugyanannál a biztosítónál kötötték meg újra kgfb-szerződésüket.

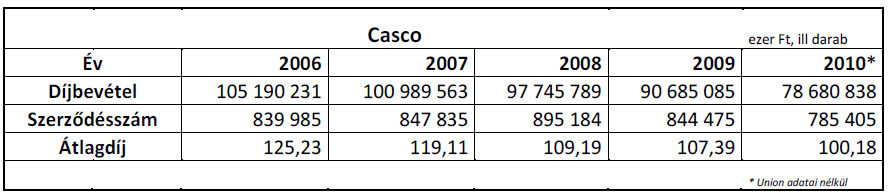

A casco-piacon még a kgfb-nél is erőteljesebb visszaesés volt tapasztalható tavaly. A díjbevételek ebben a szegmensben – a MABISZ becslése szerint – 8 milliárd forinttal estek vissza, ami közel 9 százalékos csökkenésnek felel meg. A díjbevételek mérséklődésében az éles verseny miatt csökkenő díjak is szerepet játszottak, azonban ez csak az egyik ok. „Az elmúlt években a casco piac gerincét az új autókra vagy a fiatal, néhány éves autókra kötött szerződések alkották, hiszen legtöbbször a finanszírozók is megkövetelték a biztosítás megkötését. Magyarországon azonban évek óta folyamatosan csökken az új autó értékesítés, így a casco szerződések száma is visszaesett.” – jelentette ki Megyeri Gábor.

A válság elhúzódó hatásának számlájára írható az is, hogy a gépjármű-finanszírozási piacon is sok a bedőlt hitel: amikor a tulajdonos nem tud törleszteni és a finanszírozó kénytelen visszavenni a gépkocsit. De még ha nem is kerül sor erre a végső lépésre és sikerül az adósnak a hitelt visszafizetnie, a gépjármű-tulajdonosok akkor is megpróbálnak ott spórolni, ahol csak tudnak. „Ha a hitelt visszafizeti az autótulajdonos, és így már nem ’kötelező’ fenntartania a casco biztosítást, nagyon gyakori, hogy megszünteti a szerződést annak ellenére, hogy egy három-négy éves autó esetében jelentős vagyoni kockázatot vállal magára.” – hívja fel a figyelmet egy lényeges szempontra a MABISZ Gépjármű-biztosítási Tagozatának elnöke.