A dohányzás akár kétszeres biztosítási díjjal is járhat

Halmozott kockázat esetén kizáró ok is lehet a cigaretta

2012.04.19.

Április elején lejárt a szigorított dohányzási szabályokhoz kapcsolódó türelmi idő. Azok a dohányosok, akiknek sikerül leszokniuk káros szenvedélyükről, nemcsak a folyamatosan dráguló cigaretta árát spórolhatják meg, hanem gyakran megtakarítást érhetnek el egy életbiztosítási szerződés megkötése esetén is – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

E hónap elejétől zárt helyen már sehol nem gyakorolhatják büntetlenül káros szenvedélyüket a dohányosok. A felmérések szerint sokan éppen ezt az alkalmat próbálják meg megragadni arra, hogy leszokjanak a dohányzásról. Ha sikerrel járnak, az nem csupán egészségügyi állapotukat tekintve hoz pozitív eredményt és a dohányzással járó fokozódó kényelmetlenségektől szabadulnak meg, hanem több biztosítónál is alacsonyabb díjjal köthetnek életbiztosítást.

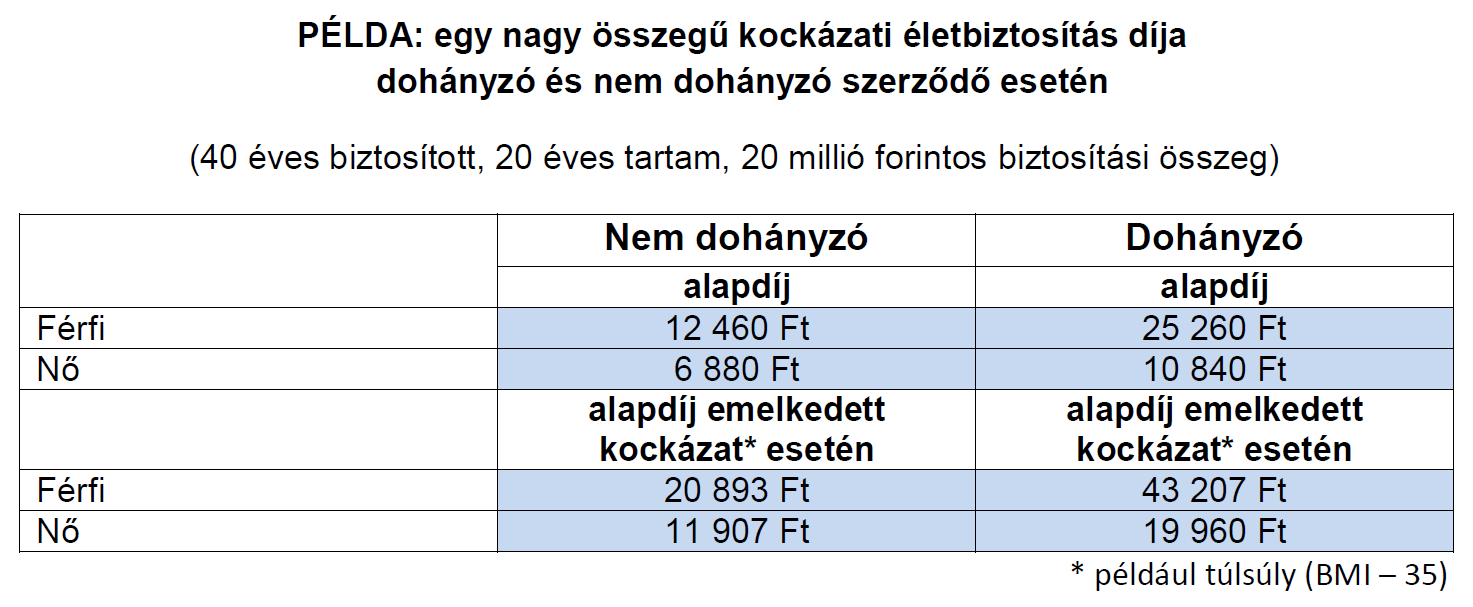

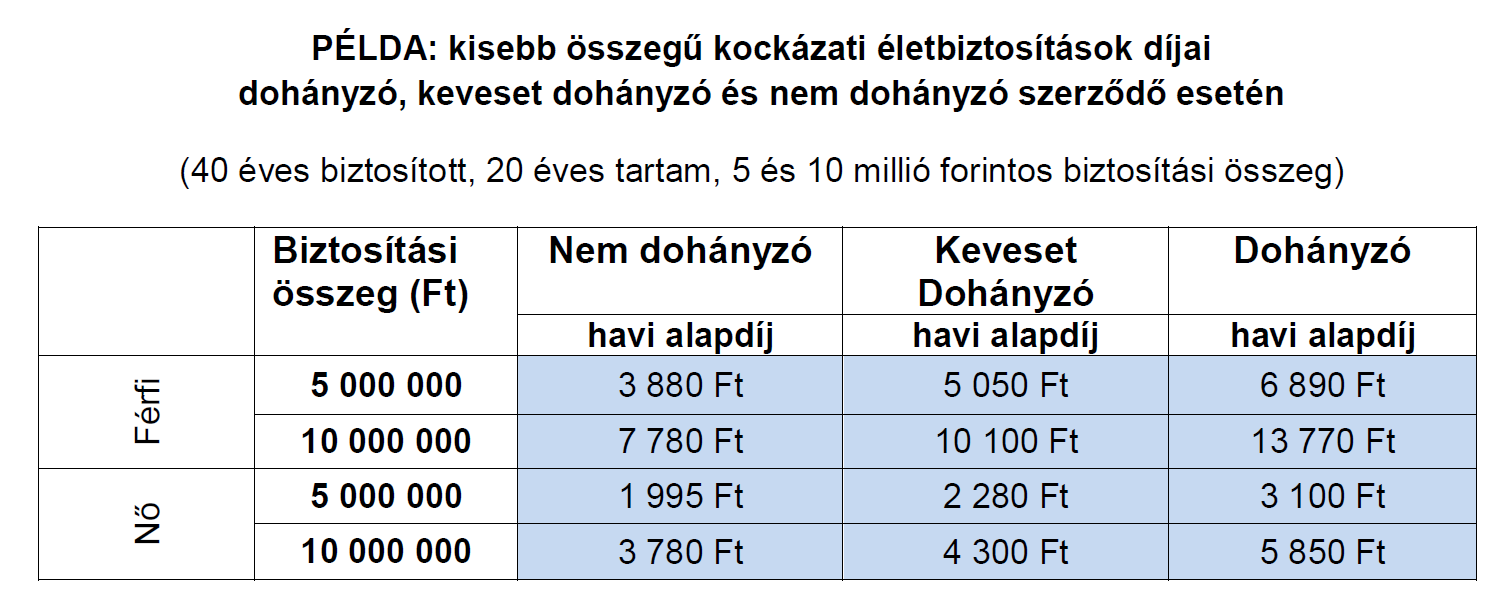

Ahogy egyre inkább bizonyított, hogy a dohányzás milyen sokféle betegség kialakulásában játszik szerepet, a biztosítók egyre gyakrabban alkalmazzák díjeltérítő tényezőként ezt a kockázatot. Egy nem dohányzó ügyfél – e káros szenvedéllyel élő kortársához képest – egyes biztosítóknál akár fele akkora biztosítási díjat fizethet egy kockázati életbiztosításért.

Szélsőséges, de nagyon is létező esetnek számít, ha a szerződő életében több komoly kockázati tényező is fennáll (például a dohányzás mellett túlsúly, kisebb szívproblémák, érrendszeri betegségek stb.). Ilyen esetekben a dohányzás egyenesen kizáró tényező lehet, így a biztosító akár el is utasíthatja az életbiztosítás megkötését.

A dohányzási szabályok szigorításától az egészségügyi szakemberek az aktív dohányzók számának csökkenését várják. Ami az intézkedések biztosítási piacra gyakorolt hatását illeti, közvetlen, rövid távú hatása a biztosításra, így a kockázati életbiztosítások díjbevételi szintjére vélhetően nem lesz. Hosszabb távon azonban már megmutatkozhatnak közvetett hatások, összefüggésben az ügyfelek egészségügyi tudatosságával, öngondoskodási hajlandóságával.

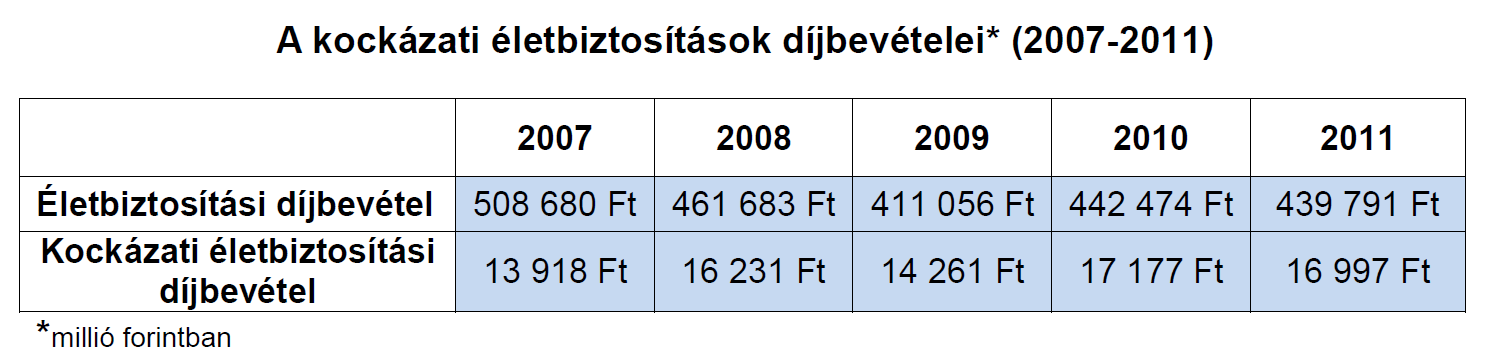

Az életbiztosítási szerződésekre 2011-ben közel 440 milliárd forint folyt be, a szerződések túlnyomó része kockázati és befektetési részt egyaránt tartalmazó, „vegyes” vagy „unit-linked” típusú biztosítási módozat. A piac kevesebb, mint 4 százalékát – alig 17 milliárd forintot – tett ki a „csak” kockázati életbiztosítások díjbevétele. Más európai uniós országok példája alapján azonban okkal remélhető, hogy jelentős növekedés várható e téren a magyarországi piacon.

Forrás: MABISZ