A gazdaság állapota, a lakosság megtakarítói pozíciója alapján is folytatódhat a biztosítási szektor növekedése, azonban a pénzügyi tudatosság erősítésre szorul még ahhoz, hogy a hazai piac fejlődni tudjon – mondta Varga Mihály pénzügyminiszter a Magyar Biztosítók Szövetsége 11. alkalommal megrendezett konferenciáján.

Lépéselőnyben Európában címmel tartott előadást Varga Mihály, részletesen bemutatva a biztosítási szektor lehetőségeit az újraindított magyar gazdaságban, amely az egyik leggyorsabban történt meg az EU-ban a második negyedévi gazdasági növekedést (17,4%) tekintve. A pandémia megrázta ugyan a gazdaságot, de kezdünk visszaállni arra a növekedési pályára, ahol 2018/19-ben voltunk – mondta Varga Mihály. A munkaerőpiac is alkalmazkodik ehhez: összesen 4,7 millió ember dolgozik, amekkora foglalkoztatottság a rendszerváltás óta nem volt hazánkban. Összességében a kormány idén 6,8% körüli gazdasági növekedésre számít.

A lakosság megtakarítói pozíciójáról elmondta, hogy az évek óta magas, szemben a 2008/09-es eladósodás időszakával. Köszönhetően a jövedelmek növekedésének, nőttek a megtakarítások is: idén 5,7% volt a megtakarítások GDP-hez viszonyított aránya az első fél évben. Tehát a lakosság nem csak költ, de megtakarít is. A jövő évi szja-visszatérítés, a fiatalok szja-mentessége és a különböző bérintézkedések (pedagógusok, egészségügyi dolgozók) olyan plusz jövedelmeket jelentenek, amik teret engednek a biztosítások növekedésének is.

A hazai biztosítási szektor helyzetét illetően elmondta, hogy a piac növekedése 2020-ban is folytatódott, meghaladta az 1200 milliárd forintot, amihez nem csak az állománydíjak de szerződések állományának növekedése is hozzájárult. A biztosítási szektor jól kezelte a válságot, 2021-ben is kezd visszatérni az a növekedési lendület, ami korábban jellemezte – mondta Varga Mihály.

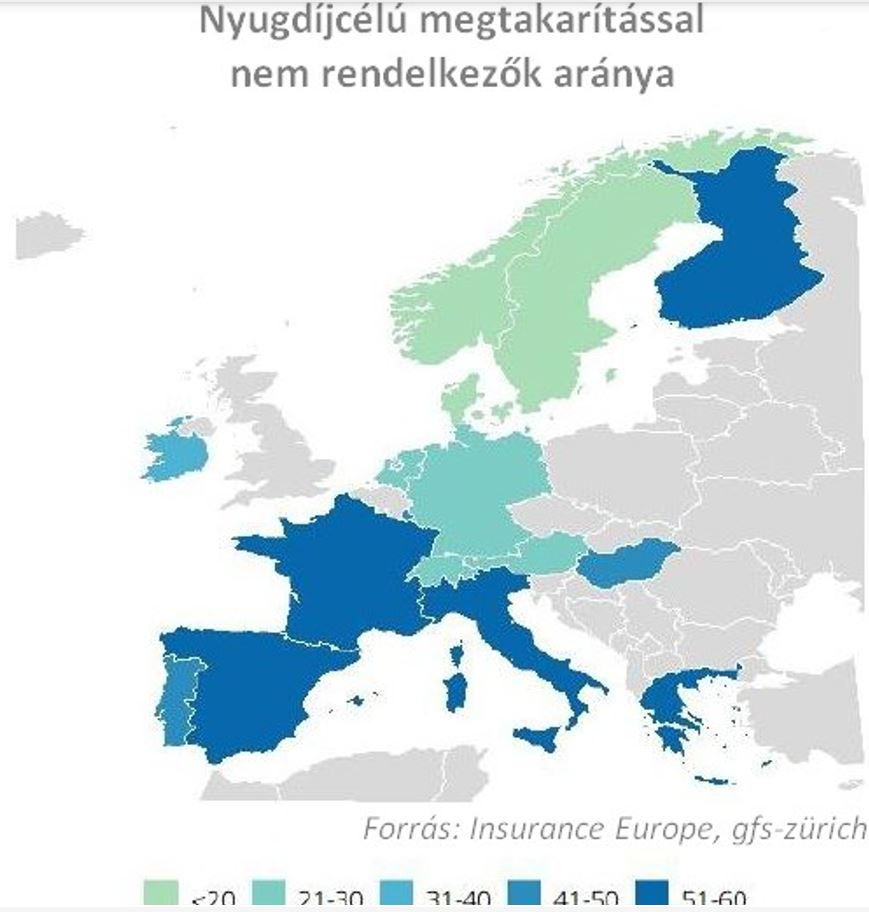

Van is tere még a növekedésnek Varga Mihály szerint, hiszen a díjbevételek GDP-hez mért aránya, vagyis a penetráció tekintetében hazánk még mindig a sor végén van az uniós tagországok rangsorában. Ahhoz, hogy ez javuljon, a pénzügyi kultúra erősítésére van szükség, amiben a kormány partnere kíván lenni a MABISZ-nak. Az OECD felmérése szerint is alacsony ugyanis a magyarok pénzügyi tudatossága, ugyanis 6 hónapnál hosszabb idei elegendő megtakarítással a lakosság elenyésző része rendelkezik csak. A pénzügyi tudatosság fejlesztése mellett korszerűbb termékkínálat kialakítására és a fogyasztói bizalom erősítésére is szükség van.

Válságállónak és felelősnek bizonyult a biztosítási szakma

A legpesszimistább forgatókönyveket is felülírta a valóság, ennek ellenére a biztosítási szektor nagyon jól teljesített, a tőkefeltöltöttség még javult is – összegezte a tavalyi évet Dr. Pandurics Anett. Felelősnek is bizonyult a szakma, hiszen szinte minden társaság saját üzleti modelljének megfelelően komoly társadalmi felelősségvállalási programot indított – mondta MABISZ elnöke.

A díjbevétel az idei második negyedében 11,5%-kal nőtt, ráadásul megfordult az elmúlt évek tendenciája, mostanra az életbiztosítási díjbevétel növekedése meghaladta a nem-élet szektorét. A nem-élet üzletágon belül a vállalati vagyonbiztosítások díjbevétele például jelentősen nőni tudott, bár jóval alacsony bázisról. Az élet üzletágban a növekedés Pandurics Anett szerint részben annak köszönhető, hogy a tavalyi második negyedében az egyszeri díjas termékek díjbevétele visszaesett, így erről a bázisról tudott 18,1%-kal nőni a második negyedévben a piac.

Nemzetközi összehasonlításban is rendkívül jól teljesített a hazai piac, hiszen a legtöbb országban stagnáltak az életbiztosítási díjbevétel. A mortalitási kockázatok növekedése, az új üzlet visszaesése és a befektetések eredményre gyakorolt hatása negatívan hatott az életbiztosításokra.

A termékfejlesztési irányokról elmondta, hogy már megjelentek új fedezetek, részben reagálva a járvány generálta igényekre is. Előtérbe kerültek a parametrikus biztosítások, és a digitális megoldások terén is szintet ugrott a piac. Az értékesítési folyamatokban is egyre több hibrid megoldás született, a közvetítők is jól alkalmazkodtak az új helyzethez.

A MABISZ stratégiai prioritásai közül kiemelte a pénzügyi tudatosság növelését és a digitalizációt. Előbbinek része a MABISZ fiatal generációs stratégiája (Biztonság Hete, esettanulmány verseny, szakmát bemutató videó-projekt). Az edukációs kampányok ma már lakásbiztosításokra, a nyugdíjra és a kockázati életbiztosításokra is kiterjednek. A digitalizáció fontos mérföldköve volt az E-kárbejelentő, amely ebben a hónapban el fogja érni a 400 ezer letöltést, de folyamatosan nő a kárbejelentések száma is (októberben több mint 1000). Az alkalmazás ügyfélélményt javít, és a kárrendezési folyamatot is áramvonalasítja. Az E-kárbejelentő folyamatosan fejlődik: elindult idén a KKNYR azonosítás, így ma már két adat megadásával automatikusan kitöltődnek a szerződésre vonatkozó adatok.

Hol tart a piac az MNB jövőkép tükrében?

Az MNB igazgatója szerint is bőven van még tere a biztosítási piac növekedésének, hiszen az EU háztartásainak bruttó pénzügyi vagyona a GDP százalékában hazánkban elmarad az uniós szinttől. Szintén a biztosításoknak kedvez, hogy a Covid ellenére tovább nőtt a készpénzállomány, aminek 80%-a megtakarításként van a lakosságnál, de több pénz maradt az emberek számláján is – állapította meg Nagy Koppány.

Az életbiztosítási tartalékok is növekedési pályán vannak az elmúlt két évben, főként a unit-linked termékeknek köszönhetően. Szerencsére a cashflow nem romlott, vagyis az emberek nem vették ki az életbiztosításokban lévő tartalékaikat. Kiáramlás tehát egyelőre nem látható, de az egyszeri díjas szerződések növekedése megtorpant.

Az MNB várakozásai szerint idén akár 1300 milliárd fölé mehet a díjbevétel, a penetráció pedig 2,74%-ra nőhet. Ami a távlati célokat illeti, az MNB szerint 2026-ra 2000 milliárd díjbevételt, 3% penetrációt és 3-4000 milliárd életbiztosítási tartalékot kellene elérnie a hazai piacnak.

Az idei MABISZ konferencia abban a tekintetben is jövőbe mutató volt, hogy a rendezvénynek és a résztvevőknek az ökológiai lábnyomát igyekeztek mérsékelni, ami a papíralapúságban és a húsfogyasztás csökkentésében is megmutatkozott. Emellett a MABISZ támogatásával a tegnapi napon a váci erdészet 500 konténeres facsemetét ültetett el, így minden résztvevő ökológiai lábnyomát nagyjából két fával csökkentette a szövetség.