Fagy, szárazság: nagy szükség lehet a mezőgazdasági biztosításokra!

2020.04.16.

Már megnyílt az egységes kérelem (EK) kitöltési felülete, ezzel lehetővé vált a biztosítási díjtámogatás igénylése is. Az eddigi 30% helyett idén már a 20%-ot meghaladó mértékű hozamcsökkenést eredményező kedvezőtlen éghajlati jelenségek esetén is segít a díjtámogatott biztosítás, illetve a támogatás maximális mértéke az összes elszámolható költség 65%-a helyett annak 70%-ára nőtt, hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Az idei tavaszi fagyok jelentős károkat okoztak az éppen kinyílt gyümölcsvirágokban, különösen a kajszi, mandula, őszibarack és szilva bizonyos fajtái esetén, ami akár komoly terméskiesést is eredményezhet. Sajnos emellett a mostani szárazság sem tesz jót a terméshozamnak, emiatt is várható a jelentős hozamcsökkenés. Mindezek is mutatják, hogy nagy szükség van mezőgazdasági biztosításokra.

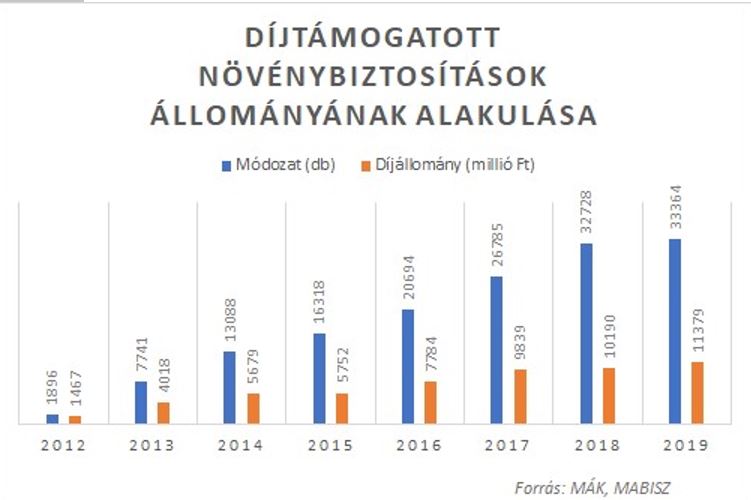

2012 óta a mezőgazdasági biztosítások kötését uniós forrásokat is felhasználó díjtámogatással ösztönzik a gazdáknak. Az elmúlt években bővült a biztosítható kockázatok köre, illetve módosultak a biztosítható növények, ennek is köszönhető, hogy évről évre folyamatosan nő a díjtámogatott biztosítást kötő termelők és az igénybe vett módozatok száma, valamint a biztosítások díjállománya.

Mezőgazdasági biztosítási díjtámogatásra idén április 6. és május 15. között pályázhatnak a gazdálkodók. A kitöltési felület a Magyar Államkincstár e-ügyintézési felületén érhető el. Az Egységes Kérelem (EK) felületen beadott támogatási kérelem egyúttal kifizetési igénylésnek is minősül.

A 2020. május 15-ét követően 2020. június 9-ig benyújtott biztosítási díjtámogatás kérelmek esetében a támogatási összeg munkanaponként egy százalékos csökkentéssel jár.

A biztosítási díjtámogatási igény EK-n történő jelölésén kívül a termelőknek a támogatás igényléséhez meg kell kötni a jogosultsági feltételeknek megfelelő biztosítási szerződést és megfizetni a biztosítási díjat. Biztosítási díjtámogatás ugyanis csak a ténylegesen megfizetett biztosítási díj alapján nyújtható.

Az előző évekhez hasonlóan a gazdálkodók – a biztosított növénykultúrától, illetve a káreseményektől függően – idén is háromféle konstrukció (A-, B- és C típusú biztosítási szerződések) közül választhatnak, három biztosítótársaság, egy fióktelep és hét egyesület kínálatából (közülük az Allianz, a Generali, a Groupama, illetve az Agrár Biztosító tagja a MABISZ-nak).

Fontos változás idén, hogy a felhívás szerint a támogatás maximális mértéke a megfizetett éves nettó biztosítási díj 65%-a helyett már 70% lehet. Amennyiben az igények meghaladják a rendelkezésre álló keretet, a támogatási összeget arányosan csökkentik. A támogatás forrásösszege a 2018-as évtől 5 milliárd forintra nőtt. 2016-tól a díjtámogatásnak van garantált minimális szintje. A „B” és „C” típusú biztosítások esetében ez az alsó limit 30%, az „A” típusú biztosításoknál pedig 41,25%.

Szintén kedvező fejlemény, hogy míg korábban a díjtámogatott biztosítások csak akkor térítettek, ha a kárküszöb mértéke a károsodott területre megállapított biztosítási összeg legalább 30%-át elérte, addig idén már a 20%-ot meghaladó mértékű hozamcsökkenést eredményező kedvezőtlen időjárási jelenség esetén is lehet térítést igényelni.

Az egységes kárenyhítő alapból csak azok a termelők jogosultak a megítélt kárenyhítő juttatás teljes összegére, akik rendelkeznek a hozamérték legalább 50 százalékára vonatkozó mezőgazdasági biztosítási szerződéssel, amit díjtámogatott mezőgazdasági biztosítással is teljesíthetnek. Megfelelő biztosítás hiányában az egyébként járó kárenyhítő juttatásnak csak a felére jogosultak. A biztosítás hiányában nem kifizethető összeg 2018-ban közel 3 milliárd forintra rúgott (a MÁK- és NÉBIH adatai alapján).