Egyes biztosítók már érzékelik az autólopások felfutását

2023.02.27.

Megállt tavaly a személyautók lopásszámának évek óta tartó látványos csökkenése. 2021-ben, ha csekély mértékben is, de nőtt az autólopások száma. Autópiaci szakértők nem tartják elképzelhetetlennek, hogy a lopások és feltörések száma ismét felfelé ívelő pályára kerül, részben az új autókat érintő hosszú várólisták, az alkatrészhiány és az árak emelkedése miatt, részben azért, mert az elöregedő autókat életben kell tartani valahogy. Cascó nélkül egy ilyen esemény anyagilag igen fájdalmas helyzet elé állíthatja a károsultat, – állapítja meg közleményében a Magyar Biztosítók szövetsége (MABISZ).

A hazánkban gépjárműbiztosítást kínáló biztosítók közül 8 társaság számolt be tapasztalatairól az elmúlt év lopáskáraira vonatkozóan. Valamennyi biztosítónál jelentősen csökkent a lopáskockázatok aránya az elmúlt 10-15 évben. A biztosítók többsége nem érzékel egyelőre felfutást, ugyanakkor több társaság is jelezte, hogy náluk az elmúlt évben némiképp emelkedett a lopáskárok darabszáma. Van olyan biztosító, ahol 2022-ben 117 százalékkal nőtt a teljes lopások száma, másutt a feltörések, rongálások száma nőtt majdnem duplájára 2021-hez képest. Az egyik nagy biztosító kiemelte, hogy megjelentek a nagyobb értékű, nehezebben hozzáférhető alkatrészek lopásával kapcsolatos esetek is. Ide tartoznak a hibrid vagy elektromos autók akkumulátorai, illetve a katalizátorok lopása (kipufogó rendszerrel együtt) a benne lévő értékes anyagok miatt.

Ami a lopáskárokhoz kapcsolódó kárkifizetéseket illeti, ezek összértéke a válaszadó biztosítók vonatkozásában bőven meghaladta tavaly a 100 millió forintot. A részlopások átlagkára többszázezer, esetenként milliós összegre rúg, míg a teljes gépkocsi lopások esetében 1-3 millió forint közötti. Több biztosító is jelezte, hogy a használtpiaci árak, az alkatrész- és munkadíj-emelkedés szintén jelentősen növelték tavaly az átlagos kárkifizetéseket.

Lopáskár esetén a cascó biztosítással rendelkezőknek is több mindenre ügyelniük kell – hívták fel a figyelmet a gépjármű biztosítók. Az első és legfontosabb annak ellenőrzése, hogy a szerződés valóban kiterjed-e a lopás kockázatára is. Itt természetesen azt is érdemes tudni, hogy mi a lopáskár fogalma és mely esetekben téríti meg a biztosító a keletkezett kárt. Léteznek olyan csomagok, melyek fedezetet nyújtanak a gépjármű tartozékai, alkatrészei ellopása esetén is, továbbá a gépjárműben lévő vagyontárgyakra irányuló lopással, vagy mindezek megkísérlésével okozott károkra. Elektromos járműre kötött biztosítás arra is fedezetet nyújthat, ha a töltéshez szükséges tartozékokat (töltőkábel, fali egység, adapter), vagy az akkumulátort lopják el, vagy megpróbálják ellopni és ezzel kárt okoznak.

Fontos kihangsúlyozni, hogy a legtöbb társaság nem nyújt szolgáltatást, ha bizonyítható, hogy a kárt a biztosított, a szerződő, hozzátartozó vagy alkalmazott – aki a tulajdonos belegyezésével az autót az eset ideje alatt használta – súlyos gondatlansága okozta, vagy előzte meg. Kézenfekvő példa, ha a jármű ajtajai nem voltak zárva, amikor a bűncselekmény megtörtént, vagy ha felügyelet nélkül hagyott kulccsal tulajdonítják el az autót. Általánosságban elmondható, hogy a biztosítási szerződés általános szerződési feltételei ezeket az eseteket jól körülhatárolják, így azokkal érdemes tisztában lenni. A biztosítók a kármegelőzés fontosságára is felhívják a figyelmet. Nem árt, ha van valamilyen mechanikus vagy elektronikus lopásgátló berendezés (vagy akár mindkettő),

Lopást, illetve feltörést követően a lehető leggyorsabban be kell jelenteni azt a rendőrségnek, növelve ezzel a gépkocsi, illetve az értéktárgy megkerülésének esélyét. A rendőrségi bejelentést követően a casco szerződésben szereplő határidőben be kell jelenteni a káresetet a biztosítónak. Ügyelni kell arra, hogy egyes biztosítók szerződéseinél erre akár 24 órán belül sort kell keríteni! A kárügyintézés során szükség lehet a rendőrségi feljelentési jegyzőkönyv másolatára, emellett a biztosítók kérhetik a forgalmi engedélyt, törzskönyvet, a gépkocsi kulcsait, a felszereltséget igazoló okmányokat, a szervízkönyvet is. Mivel a forgalmi engedélyt 2023-tól nem kötelező magunkkal vinni, így még véletlenül sem indokolt az autóban tartani!

Fontos, hogy minden autós olyan cascót kössön, amely az ő igényeinek és kockázatainak megfelel, legyen szó az önrész nagyságáról, vagy a kockázatok köréről. A biztosíts mellé köthető assistance például segíthet lopáskár esetén utasszállítás és információszolgáltatás révén, de akár cseregépjármű, elszállásolás és hazautaztatás szolgáltatást is nyújthat a jármű egészének vagy alkatrészeinek ellopása esetén. De nem csak lopáskár kockázata miatt érdemes cascó biztosítást kötni, hiszen gépjárművek javíttatási árai igen jelentős mértékben nőttek az elmúlt évben, így egyéb káreseményt követően is jelentős kiadásoktól kímélheti meg magát a megfelelő biztosítással rendelkező autós.

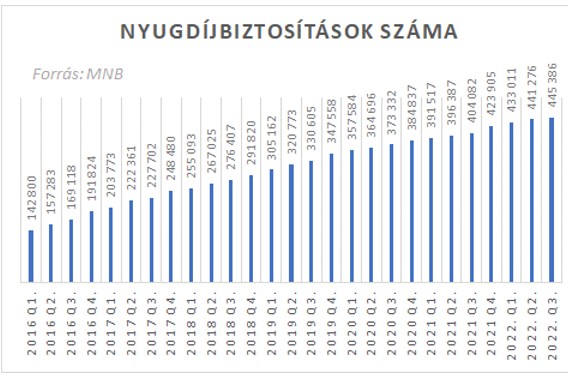

Évek óta folyamatosan nő a magyar utakon futó személyautók száma, ami a tavalyi első félévben elérte a 4 082 611 darabot a KSH adatai szerint. A forgalomba helyezéseknek köszönhetően a casco szerződések száma is nőtt az elmúlt években. A Magyar Nemzeti Bank adatai alapján 2022 harmadik negyedévében 1 025 879 darab casco szerződést tartottak nyilván. Ez a forgalomban lévő gépjárműveknek (személyautók plusz nagymotorok, teherautók, buszok, stb.) még mindig csak az ötödét fedi le. Ezt részben az is magyarázza, hogy hazánkban az öreg autók tömeges importja miatt évről évre emelkedik a személygépkocsik átlagéletkora, ami a KSH adatai szerint 2022 június végén 15,2 év volt. Mindez nem kedvez a részleges vagy teljes körű védelmet nyújtó gépjármű biztosítási szerződések megfelelő ütemű gyarapodásának.