Nyugdíjgondok: csak az időben elkezdett öngondoskodás segíthet

2011.04.06.

A nyugdíjjárulékok szintjének változatlanul hagyása mellett is folyamatosan csökkenő időskori ellátásra számíthatnak a ma aktív dolgozók. A leendő nyugdíjasok a drasztikus életszínvonal-esés ellen egyedül az öngondoskodás mielőbbi megkezdésével védekezhetnek – figyelmeztet a Magyar Biztosítók Szövetsége (MABISZ).

A jelenleg érvényes szabályok szerint a nyugdíjbiztosítási járulék a munkavállaló által befizetett 10 százalékos és a munkaadót terhelő, a fizetendő bér 24 százalékát kitevő nyugdíjjárulékból adódik össze. Az összesen 34 százalékos járulék a mai, 202 800 forintos átlagbérre vetítve 68 952 forintot tesz ki. Ennyi lenne az átlag nyugdíj, ha egy aktív keresőre egy nyugdíjas jutna. A ma „átlag” nyugdíjasai ennél az összegnél kedvezőbb ellátást kaphatnak a befizetett összegekből: a KSH adatai szerint ugyanis jelenleg 3,7 millió aktív járulékfizetőnek kell ellátnia 3 millió nyugdíjast – minden nyugdíjasra 1,38 aktív, járulékfizető dolgozó jut -, így egy „átlag nyugdíjas” 83 640 forintos „átlag nyugdíjhoz” juthat hozzá. (Amennyiben persze csak a járulékokból fizeti az állam a nyugdíjakatt.)

„Le kell számolnunk azzal az elmúlt évtizedek beidegződései alapján még mindig általános illúzióval, hogy időskori ellátásunkat kizárólag az állami nyugdíjra alapozzuk. Európában nincs olyan gazdag ország, ahol ez elegendő lenne, és ahol az állampolgárok kizárólag az állami nyugdíjra építenék nyugdíjas éveiket” – jelentette ki Molnos Dániel, a MABISZ főtitkára.

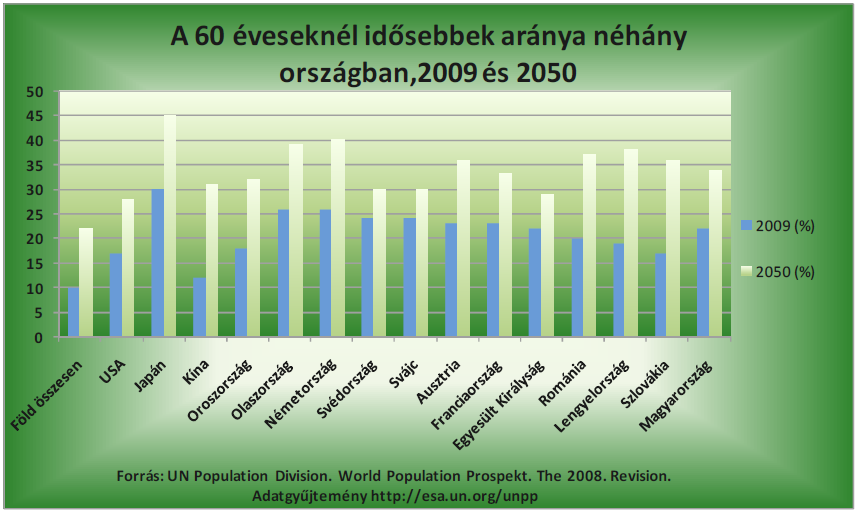

Egy ENSZ statisztika szerint 2050-re felével növekszik Magyarországon a 60 éven felüliek aránya. Miután a születések száma csökken, az aktív dolgozók és a nyugdíjasok aránya a század közepére 1:2 lesz, aminek következtében az átlag nyugdíj az átlagbér 17 százalékára esik vissza – változatlan járulékterheket feltételezve. A Föld számos országában hasonló helyzettel kell szembenéznie a leendő nyugdíjasoknak – az „öreg kontinensen”, Európában és Japánban különösen -, így a „nyugdíjprobléma” az évszázad közepére az egyik legfontosabb társadalmi-gazdasági probléma lesz.

Az ENSZ előrejelzései alapján a legrosszabb a helyzet Japánban, ahol 2050-ben a lakosság 45 százaléka 60 év feletti lesz. A legjobb helyzetbe – várhatóan – az USA kerül, Európában pedig a „gazdag” országokban, Svájcban és Svédországban növekszik a legkevésbé az idősek aránya. Jelentősen megugrik – a 2009-es 26 százalékról 2050-re 40 százalékra – a 60 évesnél korosabbak aránya Németországban is, ott azonban szinte természetes, hogy az aktívak két nyugdíj-megtakarításuk mellé még egy harmadikat is kötnek. A legrosszabb a helyzet a kelet-közép-európai régióban, amelyen belül arányát tekintve már jelenleg is Magyarországon él a legtöbb 60 éven felüli ember.

Az „öregedő” társadalmak kormányai – amennyiben komolyan szembenéznek a problémával – meglehetősen szűkös mozgástérben mozoghatnak. Ha változatlanul hagyják a nyugdíjjárulékot, és csak abból fizetik a nyugdíjakat, akkor azok összege folyamatosan csökkenni fog. A járulékok megemelése a munkaerő költségét növeli, ami pedig versenyképességi hátrányt okoz. Ha az adókból egészíti ki az állam – azok emelésével – a nyugdíjat, akkor ismét szembekerül azzal a problémával, hogy kényszerűen csökkenti a gazdálkodók versenyképességét. Megteheti ugyan, hogy nem adóemeléssel próbálja meg kiegészíteni a növekvő nyugdíjas populáció ellátására fordított összeget, akkor viszont egyéb kiadásait – más állami funkcióit – kell korlátoznia.

Magyarország a hosszabb távú kilátásokat tekintve különösen nehéz helyzetben van. A Központi Statisztikai Hivatal Népességtudományi Kutató Intézetének előrejelzései szerint – ha a jelenlegi trendek nem változnak – a hazai népességszám a legkedvezőtlenebb szcenárió szerint 2030-ra alig haladja majd meg a 9 millió főt.

Európa több országában már kötelező a vállalati – munkaadói – nyugdíjbiztosítás, és nemcsak ott vannak a kínálatban – önkéntes választásként – az üzleti jellegű megtakarítások, a nyugdíjbiztosítások, hanem a közgondolkodás része a nyugdíjas évekre való előtakarékosság szükségessége.

„Megkerülhetetlen, hogy a hazai lakosság gondolkodásába, pénzügyi döntéseibe is bekerüljön a nyugdíj-előtakarékosság fogalma” – jelentette ki a MABISZ főtitkára. Az üzleti nyugdíjbiztosítások nem jelentenek többet, mint azt, hogy az emberek aktív korukban a fogyasztásra szánt pénz egy részét megtakarítják, a biztosítón keresztül befektetik, majd nyugdíjas korukban használhatják fel azt. Ugyanakkor a lakosság hosszú távú megtakarításainak növekedése, a „belső” felhalmozás növekedése az állam számára is előnyös, mivel így nem vagy kevésbé kell igénybe venni külső forrást a költségvetés finanszírozásához, ami csökkenti az ország kiszolgáltatottságát.