Élet- és nyugdíjbiztosítások

Az életbiztosítások igény szerint, személyre szabható módon nyújtanak lehetőséget arra, hogy váratlan tragédia esetén gondoskodjon családjáról, vagy előre tervezett módon gyűjtsön pénzt céljaira. A kiegészítőként vásárolható baleset- és egészségbiztosításokkal együtt ez a biztosítás széles körű fedezetet nyújt az egyén és a család számára.

Egyéni élethelyzete és céljai függvényében választhat az életbiztosítások közül, illetve vásárolhat hozzájuk kiegészítő fedezetet a szélesebb körű védelem érdekében.

A kockázati életbiztosítás váratlan helyzetekben nyújt anyagi segítséget, a jövedelem pótlására szolgál, amikor arra a leginkább szükség van.

A klasszikus vegyes biztosítás olyan kockázati biztosítással kombinált, biztonságos megtakarítási forma, ahol a biztosító évtizedekre előre fix hozamot garantál a lejárat végére.

A Unit Linked olyan megtakarítással kombinált életbiztosítás, amely lehetővé teszi, hogy az ügyfél aktívan kezelje a befektetéseit, és a magasabb kockázatért cserébe részesedhessen a tőkepiacon jellemzően hosszabb távon elérhető nyereségből.

A nyugdíjbiztosítás az időskori évek anyagi biztonságát segít megteremteni. Ezek a termékek elérhetőek klasszikus vegyes-biztosítás és unit linked változatban egyaránt. A nyugdíjcélú megtakarításokat az állam adójóváírással is támogatja.

Az életjáradék-biztosítás célja, hogy a nyugdíjba lépéstől az élet végéig rendszeres havi jövedelem biztosításával kiszámíthatóbbá tegye az időskori éveket.

Az életbiztosítások kapcsán ismerni kell a Teljes Költségmutató és a KID fogalmát. Mindkettő abban segíti az ügyfeleket, hogy egy megtakarítással kombinált biztosítási termék megvásárlásakor megalapozott döntést hozzanak. Folyamatosan bővülő, új ismeretek kapcsolódnak az uniós fenntartható finanszírozás jogszabálycsomaghoz is.

A hazai piacon 2010 óta alkalmazott Teljes Költségmutató (TKM) segítségével átláthatóvá és összehasonlíthatóvá válnak a megtakarítással kombinált életbiztosítások költségei.

A KID az Európa Unióban egységesen használt dokumentum, mely azzal a céllal készült, hogy áttekinthető és összehasonlítható tájékoztatást nyújtson a lakossági befektetési termékek legfontosabb tudnivalóiról.

A pénzügyi piacoknak 2021. március óta alkalmazniuk kell az új EU-s fenntartható finanszírozás jogszabálycsomag egyes elemeit, ami egyelőre még csak általános tájékoztatási kötelezettséget jelent. A részletes szabályok alkalmazása fokozatosan kerül bevezetésre, az ügyfelek ezekkel először 2022 augusztusától találkozhatnak a befektetéssel kombinált életbiztosítások – hagyományos, unit-linked és hibrid életbiztosítási termékek – értékesítési folyamata során. Mivel ennek kapcsán több új fogalom is előkerül, célszerű kicsit részletesebben is megismerkedni a jogszabály hátterével és az új fogalmakkal.

Nyugdíjbiztosítás

Nyugdíjbiztosítás

Manapság egyre inkább előtérbe kerül az öngondoskodás fontossága. Amíg napjainkban minden negyedik, addig 2050-re már várhatóan minden második aktív korú keresőre (15-64 év) jut majd egy 65 évnél idősebb ember. A társadalombiztosítási nyugdíjrendszer tehát nemcsak átalakításra, de kiegészítésre is szorul, ezért az állam ösztönzi és támogatja az öngondoskodást. Honlapunkon összegyűjtöttük a nyugdíjbiztosításokra vonatkozó legfontosabb általános tudnivalókat, hogy Ön könnyebben tájékozódhasson a különböző biztosítók konkrét ajánlatai között.

A 2014. január 1-je után kötött nyugdíjbiztosítások éves díjának 20 százaléka, de legfeljebb évi 130 ezer forint visszaigényelhető az szja-ból. Az adójóváírás összege azonban más nyugdíjcélú megtakarításokkal kombinálva – akár a 280 ezer forintot is elérheti. Lényeges, hogy a kedvezmény csak a törvényi feltételeknek megfelelő életbiztosításokra, az úgynevezett nyugdíjbiztosításokra vonatkozik!

A vonatkozó szja-szabályozásról itt talál pontos tájékoztatást

A nyugdíjbiztosítások nemcsak megtakarítást jelentenek, hanem biztosítási védelmet is.

Az élet-, baleset-, egészségbiztosítási védelem szintje és tartalma általában rugalmasan alakítható ki a szerződésen belül.

A nyugdíjbiztosítás felkínálja a szakértő közvetítő támogatását a szerződéskötés előtt és a teljes tartam során. Ez abban nyújt segítséget, hogy az igényeinek, élethelyzetének és kockázatvállaló képességének leginkább megfelelő terméket választhassa ki.

A biztosítás rendszeres megtakarításra ösztönöz. Ezzel a leghatékonyabban képes elősegíteni a nyugdíjcélú tőkefelhalmozás sikerét, azaz a zavartalan nyugdíjas évek anyagi biztonságát. A legtöbb biztosítás ugyanakkor lehetőséget nyújt a rendszeres díjfizetés mellett az eseti befizetésekre is, ezzel tovább gyarapítva a megtakarítását.

Gyakran éppen a jövedelemadóval nem rendelkezők szorulnak rá a leginkább az öngondoskodásra. A biztosítás lehetőséget nyújt arra is, hogy Ön akár egy családtagja nyugdíjára tehessen félre.

A hagyományos életbiztosítás az egyetlen olyan megtakarítási forma, ahol a pénzügyi szolgáltató évtizedekre előre az ügyfél által előre meghatározható lejárati biztosítási összeget ígér, és ez az ígéret szigorú szolvenciaszabályozással alátámasztott, azaz garantálja a szolgáltató fizetőképességét.

A biztosítás nyújtja legrugalmasabban a személyre szabott mix összeállításának lehetőségét az alábbiak szerint:

- biztosítási védelem rugalmas alakítása

- rendszeres díjfizetés mellett lehetőség az eseti vagy egyösszegű befizetésekre is

- tanácsadás igénybevétele

- szerződésgondozás

- integrált járadékszolgáltatás lehetősége

- továbbá unit-linked típusú biztosítások esetében a befektetési aktivitás és kockázatvállalás egyénileg alakítható, melyhez a biztosító befektetési döntést segítő eszközöket kínál

Lehetőség van arra, hogy Ön rendszeres életjáradékot vegyen fel a szolgáltatási szakaszban.

Ahhoz, hogy megtalálja az Önnek legmegfelelőbb megoldást, elsősorban azt kell mérlegelnie, hogy milyen befektetési kockázatot tud vállalni és milyen hozamelvárásai vannak. Befektetési hüvelykujj-szabály, hogy a magasabb kockázat többnyire magasabb hozamkilátással kecsegtet, míg az alacsonyabb kockázatú befektetések kiszámíthatóbb, de jellemzően alacsonyabb hozamot biztosítanak.

Az életbiztosítás egy előre meghatározott összegre szól, így Ön pontosan tudhatja, hogy minimálisan mennyi pénzzel kalkulálhat a biztosítás lejártakor.

A unit-linked biztosítás befektetéshez kötött biztosítási termék, melynél Ön viseli a befektetési kockázatot. A befektetés tetszés szerint összeállítható és később megváltoztatható (akár eseti befizetésre is lehetőség van), ugyanakkor a nagyobb rugalmasság több felelősséggel is jár.

Mielőtt nyugdíjbiztosítást választana, gondolja végig az igényeit!

- Kiszámítható hozammal számolna, vagy igényt tart a magasabb hozamkilátásokra?

- Akár befektetési kockázatot is vállalna?

- Igényli, hogy az eltérő hozamkilátású és kockázatú befektetési lehetőségek széles köréből választhasson?

- Szeretné aktívan kezelni befektetéseit, és saját maga befolyásolni a nyereség mértékét?

A nyugdíjbiztosítások esetében Teljes Költségmutatóval (TKM) számolunk, amely a legtranszparensebb, legátfogóbb mutató. Előnye, hogy egyetlen szám segítségével fejezi ki az adott biztosítás költségeit, ezért egy egyszerűen értelmezhető, ügyfélbarát költségmutató.

Az egyes termékekre vonatkozó általános tájékozatás a biztosítótársaságok honlapján is elérhető, de kérheti biztosításközvetítő segítségét is, aki személyre szabottan, az Ön igényeit figyelembe véve adja meg a szükséges tájékoztatást.

Biztató növekedés a biztosítási piacon

Biztató növekedés a biztosítási piacon

2017.04.05.

2016-ban több mint 5 százalékkal bővült a hazai biztosítási piac, a díjbevétel az egy évvel korábbi 875,8 milliárd forintról 920,6 milliárd forintra emelkedett – tette közzé a tavalyi előzetes adatokat a Magyar Biztosítók Szövetsége (MABISZ) szerdán.

A két nagy ágazat, az élet- és a nem életbiztosítási ágazat közül a nem életbiztosítási ág bővült erősebben 2016-ban: a nem életbiztosítási ágazat díjbevétele 8,1 százalékkal, az életbiztosítási ágazaté 3,3 százalékkal volt több, mint egy évvel korábban. A teljes díjbevétel 49,5 százaléka az élet-, 50,5 százaléka a nem életbiztosítási szerződésekre folyt be.

Az életbiztosítási piac növekedése elsősorban a nyugdíjbiztosításoknak volt köszönhető, a bővülés egy év alatt meghaladta az 50 százalékot. A teljes életbiztosítási piaci díjbevétel 9,7 százalékát 2016 végén már a nyugdíjbiztosítások adták.

„Örvendetes a biztosítási piac bővülése és az a tény, hogy a hazai lakosság tudatosabb, felismeri a hosszú távú öngondoskodás fontosságát, ami a nyugdíjbiztosítások növekedésében is megmutatkozik” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének főtitkára. A személyi jövedelemadókedvezményre jogosító nyugdíjbiztosítási szerződések díjbevétele 2016-ban meghaladta a 44 milliárd forintot. Az állomány három év alatt, 2014. január 1-je óta – az szja-kedvezmény bevezetése óta – épült ki. Az egy szerződésre jutó éves átlagdíj 2016-ban meghaladta a 212 ezer forintot, amellyel a futamidő végére már valóban érdemi nyugdíj-kiegészítéshez juttathatnak a biztosítást kötők.

A nem életbiztosítási üzletágak közül a kötelező gépjármű-felelősségbiztosítások esetében a szerződések darabszáma közel 260 ezer darabbal, a 2015. év végi 4,6 millióról 4,85 millióra nőtt. A kgfb- átlagdíjak 17 százalékkal emelkedtek, így az éves átlagdíj 2016 végére elérte a 28 ezer forintot. A tehergépjárművek esetében erőteljesebb, a személygépjárműveknél alacsonyabb átlagdíj-emelkedés volt tapasztalható. Ugyanakkor a 28 ezer forintos éves átlagdíj alig több, mint 90 euro, így továbbra is Magyarországon a legalacsonyabbak a kgfb-átlagdíjak az Európai Unióban.

A másik nagy gépjármű-biztosítási üzletág, a casco 2016-ban 4 százalékkal – 32 ezer darab szerződéssel – bővült, így a szerződésszám év végén meghaladta a 853 ezret. A növekedés alatta maradt a kgfb-szerződések esetében tapasztalt szerződésszámemelkedésnek, feltételezhető ugyanis, hogy az újautó-értékesítés mellett a használtgépjármű-kereskedelem is fellendült, s a használt autókra általában nem, vagy legalábbis ritkábban kötnek casco-biztosítást tulajdonosaik. A casco-biztosítások éves átlagdíja 2016-ban 2,9 százalékkal, a 2015 év végi 81 528 forintról 83 855 forintra emelkedett.

Egyre többen élnek a nyugdíjbiztosítási adókedvezménnyel

Egyre többen élnek a nyugdíjbiztosítási adókedvezménnyel

2017.12.20.

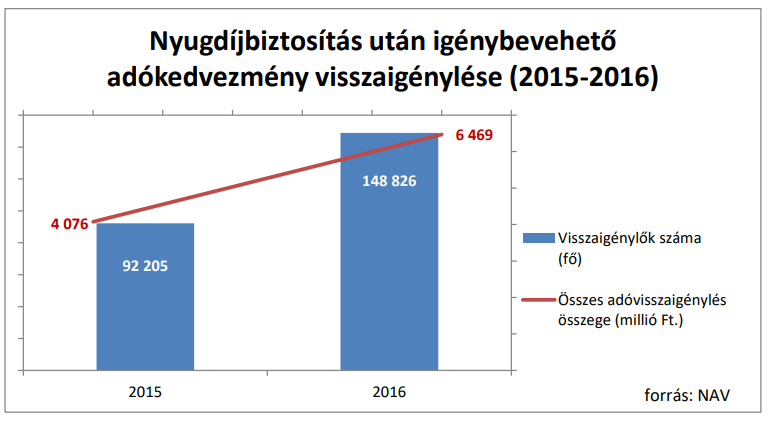

Évről-évre egyre többen veszik igénybe a nyugdíjbiztosítási szerződésre befizetett díjaik után járó adókedvezményt. Míg 2015-ben 92 ezren, addig egy évvel később már közel 149 ezren éltek az adó visszatérítés lehetőségével. Az, aki idén még nem használta ki ennek kereteit, de élni kíván vele, már csak pár napig teheti meg – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A nyugdíjbiztosítások díjaira igénybe vehető adókedvezmény 2014-es bevezetése komoly lökést adott a magyar lakosság öngondoskodási kedvének. Mivel a törvény csak a tárgyévben történő befizetésekre teszi lehetővé a visszatérítést, az év utolsó hónapjában jellemzően rengeteg ügyfél igyekszik eseti befizetésekkel maximalizálni az adókedvezmény összegét, illetve az új biztosítások kötése is látványosan megugrik ilyenkor.

Az idei évben december 29. az utolsó munkanap. Eddig kell a biztosítójukhoz beérkeznie azok díjbefizetéseinek, akik még idén szeretnék kihasználni a kedvezményt. (Tehát ennek érvényesítésében nem a befizetés, hanem a beérkezés időpontja számít.) Mivel csekkes, vagy bankkártyás befizetés esetén a tranzakció akár négy munkanapot is igénybe vehet, ezt az érdeklődőknek még a héten érdemes megtenniük. (Átutalás esetén is egy munkanapot kell számolni a beérkezésre.) A maximális adókedvezmény eléréséhez az kell, hogy a tárgyévben történő díjbefizetések összege legalább 650 ezer forint legyen. A szabályozás értelmében ugyanis minden magánszemély a nyugdíjbiztosítási szerződésre befizetett rendszeres, illetve eseti díjak 20 százalékát, de legfeljebb 130.000 forintot igényelhet vissza az adójából.A Nemzeti Adó- és Vámhivatal (NAV) adatai alapján 2015-ben 92 ezren éltek az adó visszatérítés lehetőségével, együttesen mintegy 4 milliárd forint összegben. A tavalyi évben számuk és a visszaigényelt összeg is több mint a másfélszeresére nőtt.

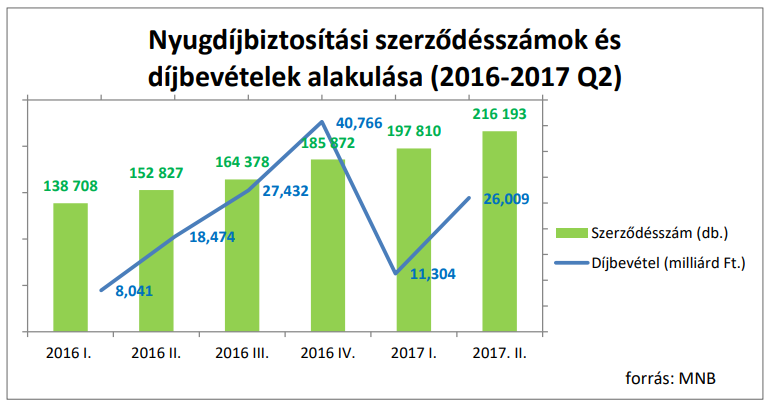

Idén pedig a várakozások szerint még ennél is komolyabb növekedésre lehet számítani. Legalábbis erre lehet következtetni 2017 első féléves adataiból. A Magyar Nemzeti Bank (MNB) statisztikája szerint 2017 első félévének végére ugyanis 40-41 százalékkal nőtt mind azon nyugdíjbiztosítási szerződéseknek a száma, amelyekre az adókedvezmény érvényesíthető, mind pedig az ezekből származó díjbevétel. A már említett év végi roham pedig tovább javíthatja az öngondoskodás erősödésének kedvező tendenciáját.

Idősek Világnapja: az aktív népesség közel felének bizonytalanok a nyugdíjkilátásai

Idősek Világnapja: az aktív népesség közel felének bizonytalanok a nyugdíjkilátásai

2016.09.30.

„Október 1-jén, az Idősek Világnapján fel kell hogy hívjuk a figyelmet az adókedvezménnyel támogatott nyugdíjbiztosítás jelentőségére” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára. A szövetség összegyűjtötte azokat az élethelyzeteket, amelyekben különösen magas a kockázata az időskori elszegényedésnek, még úgy is, hogy adott esetben nincsenek a jelenben megélhetési problémáik az érintetteknek.

25 évvel ezelőtt nyilvánította az ENSZ közgyűlése október 1-jét az Idősek Világnapjává. Az azóta eltelt időben a Föld összlakossága „csak” 48 százalékkal nőtt az ENSZ adatai szerint, ugyanez idő alatt 166 százalékkal, 800 millió fő fölé bővült a 60 év felettiek száma. A fejlett nyugati társadalmakban még sokkal gyorsabb volt az ütem: csak 2000 óta 64 százalékkal bővült a 60 fölöttiek létszáma a magasabb jövedelmű országokban, miközben a teljes népesség száma mindössze 20 százalékkal bővült. Magyarországon ez idő alatt 19-ről 25%-ra nőtt a 60 éven felüliek aránya, és a társadalom további idősödése valószínűsíthető.

”Miközben fontos megemlékezni az elmúlt 25 évben az idősek kényelméért és boldogulásáért tett erőfeszítések eredményeiről, nem hagyhatjuk figyelmen kívül azt a tényt, hogy a következő 25 évben egyre nagyobb kihívásokkal szembesülnek a társadalmak közösségi és egyéni szinten is az idősek méltányos életkörülményeinek biztosításáért.” – hívja fel rá a figyelmet Molnos Dániel, a MABISZ főtitkára.

A közvélekedés általában az, hogy minél többet dolgozunk és minél több a bérünk, annál jobbak a nyugdíjjal kapcsolatos kilátásaink. Az ideális az lenne, ha minden munkavállalót – valós bérszintjének megfelelően – bejelentene munkaadója, s így az jövedelme alapján az állami nyugdíj mellett igénybe vehető adókedvezményhez is hozzájutna.

A MABISZ a világnap kapcsán olyan élethelyzetekre szeretné felhívni a figyelmet, amikor a felszínes becsléstől és várakozásoktól messze elmaradhat az illető valós nyugdíja. Egyes becslések szerint ezekkel a problémákkal az aktív lakosság közel felének szembe kell majd néznie. Még ha valaki úgy is tekint vissza, hogy egész életében dolgozott, az elismert évek száma és a járulékfizetés mértéke ezt nem feltétlenül tükrözi vissza.

Melyek ezek az élethelyzetek?

- Háztartásbeliként dolgozók – Bár számos nemzetközi kutatás és javaslat szól ma már arról, hogy a házimunka, a gyereknevelés komoly fizikai munkával ér fel és anyagilag is nélkülözhetetlen a családok számára, ezért egyedi elbírálás alá kellene esnie. Mivel azonban ez esetben nincs bejelentett jövedelem, nincs járulékbefizetés, ezért nem képződik nyugdíjjogosultság sem.

- Vállalkozók – Akik vállalkozóként dolgoznak, hajlamosak a cég érdekében a közterhek minimalizálása érdekében alacsonyabb bért megítélni maguknak, esetleg részidős foglalkoztatásban bejelenteni magukat. Eközben szükségleteiket a cégben elszámolva vagy a házipénztár terhére, esetleg más módon fedezik. Noha természetesen a KSH szerinti közel 300 ezer egyéni vállalkozó és a több mint 150 ezer társas vállalkozásban közreműködő tulajdonos nem mindegyike jár el így, a szakértők becslése szerint 100 ezerre tehető azok száma, akik nem fordítanak kellő figyelmet jövendő nyugdíjukra.

- Külföldön munkát vállalók – A külföldön fizetett járulékok révén külföldi nyugdíjra talán jogosultságot szerezhetnek, a magyar nyugdíjuk számítása során viszont nem vehető majd figyelembe semmilyen olyan kereset, amely után nem itthon fizettek nyugdíjjárulékot.

- Szürkén vagy feketén foglalkoztatottak – A bejelentés nélkül vagy „borítékkal kiegészített” minimálbérrel honorált munkavállalók igen nehéz helyzetben találhatják majd magukat, ha elérik a nyugdíjkorhatárt.

- Tőkejövedelemből élők – Legyen szó tőzsdézésről, kisvállalati üzletrészekbe fektetésről vagy akár lakáskiadásról, az ilyenformán szerzett jövedelmek és az ezekből fenntartott élet nem garantálja automatikusan a nyugodt és felhőtlen időskort. A tőkejövedelmek után nem kell nyugdíjjárulékot fizetni, viszont így a nyugdíjszámítás során sem számítanak. Amennyiben a forgatott tőke mértéke jelentősen csökken, esetleg komolyabb kiadásokra szorul az ember, akkor már a remélhető hozam is visszaesik, és bevételek híján egy lefelé tartó spirálba kerülhet a nyugdíjas.

Ezekre az élethelyzetekre Farkas András, a NyugdíjGuru News alapító főszerkesztője szerint az egyik leginkább javasolható nyugdíjcélú megtakarítási forma a nyugdíjbiztosítás lehet: „A nyugdíjbiztosítás éppen a rendszeressége, a viszonylag szigorú befizetési feltételek miatt javasolt, hiszen ez arra ösztönzi a biztosítottat, hogy ne adja fel megtakarítási céljait. Utólag hálás lesz magának mindenki, hogy kitartott.” Ugyanakkor a szakértő szerint a biztosítás mellett szól az is, hogy örökölhető, ez a stresszes élet miatt aggódó vállalkozók vagy a családjukért nagyobb felelősséget érző háztartásbeliek számára lehet fontos érv. Nem utolsósorban a személyi jövedelemadó-jóváírás formájában igénybe vehető 20%-os, évi akár 130 ezer forintos állami támogatás jelentősen megnöveli a nyugdíjbiztosítások vonzerejét.

Nyugdíjbiztosítás: lassan növekszik a hosszú távú öngondoskodás iránti igény

Nyugdíjbiztosítás: lassan növekszik a hosszú távú öngondoskodás iránti igény

2015.01.08.

Egy éve vehetnek igénybe adókedvezményt a nyugdíjbiztosítást kötők. A kedvezmény az első egy évben robbanásszerű elmozdulást nem hozott a piacon, de a tavalyi év tapasztalatai a Magyar Biztosítók Szövetsége (MABISZ) szerint reményt keltőek.

Évi legfeljebb 130 ezer forint összegben vehetnek igénybe adókedvezményt a nyugdíjbiztosítással rendelkezők, mely lehetőség sokak számára tette vonzóvá a hosszútávra szóló nyugdíjbiztosítási termékeket. Az öngondoskodási igény térnyerésének növekedését támasztja alá a GfK Hungária egyik közelmúltbeli felmérése is, amelyből kiderül, hogy a lakosság nagy részének különösen fontos a biztonság, ha megtakarításáról van szó. A 2014. január elseje óta igénybe vehető adójóváírás pedig emellett nem csekély ösztönző erő.

A kutatás szerint a 15-19 éves korosztály 70 százaléka nyilatkozott úgy, hogy számára elsősorban a legbiztonságosabb befektetési lehetőségek jöhetnek szóba, a 20-29 éveseknél, illetve a 30-39 éveseknél ez az arány 66 százalékos. A 40-49 és az 50-69 évesek körében pedig már 69 százalék számára prioritás a biztonság.

Érdekes képet mutat a hosszú távú megtakarításokra vonatkozó válaszok sokszínűsége is. A kutatásból kiderül, hogy a fiatal korosztály jelentős része, a megtakarítással rendelkező 20-29 évesek harmada tesz félre rendszeresen pénzt valamilyen váratlan kiadásra, 12 százalékuk pedig már gyermeke jövőjére is gondol. Igaz, a nyugdíjas évekre elsősorban nem ők, hanem a 40-49 évesek takarékoskodnak – körükben ez az arány a megtakarítással rendelkezők 22 százaléka -, az jól látszik, hogy valamilyen módon már a 20 évesek is gondolnak a jövőre és megpróbálnak felkészülni rá.

A nyugdíjbiztosítások után járó adóvisszatérítés lehetősége egyelőre újdonság a piacon, hosszabb távon azonban valóban komoly lendületet hozhat. Ehhez ugyanakkor a lakosság edukációja is nélkülözhetetlen, a GfK Hungária kutatása alapján a pénzügyekkel kapcsolatos tájékozottság és jól informáltság jelenleg szinte minden korosztályban igen alacsony szinten van.

A 15-19 évesek mindössze 11 százaléka nyilatkozott úgy, hogy „jól informáltnak” érzi magát a pénzügyekben, a 20-29 éveseknél bár magasabb ez az arány, de így is mindössze 21 százalékos. Legtöbben a 30-39 évesek között – 26 százalékuk – érzi megfelelőnek pénzügyi tudását, az idősebb korosztályban pedig 20 százalék körüli ez az arány.

A gépjárműre kötött assistance kiegészítő biztosítások elhanyagolható tételt jelentenek ahhoz képest, hogy mekkora költséget jelenthet külföldön egy autó elszállítása és javíttatása. Az autós assistance biztosítások tartalmazhatják a helyszíni javítás mellett a szervizbe vontatás, az alkatrész-csere, vagy akár – például ha az azonnali javítás nem megoldható vagy várni kell az alkatrész beszerzésére – a szállás költségét is. Az assistance cég megszervezi a segítségnyújtást, illetve az autós a nap 24 órájában kérhet segítséget és saját anyanyelvén folyamatos kapcsolatot tarthat fenn a segítségnyújtóval.

„Azzal, hogy időről időre felhívjuk a figyelmet arra, hogy milyen veszélyeknek és beláthatatlan pénzügyi nehézségeknek teheti ki magát az, aki utasbiztosítás nélkül utazik külföldre, reményeink szerint fontos hatása van. Különösen fontos ez, ha téli sportokat űzünk külföldön, hiszen ez a program extrém magas baleseti kockázattal is jár.” – hívja fel a figyelmet Horváth Péter.

Nyugdíjbiztosítás: néhány hétig még optimalizálható az adókedvezmény

Nyugdíjbiztosítás: néhány hétig még optimalizálható az adókedvezmény

2014.12.04.

December végéig köthet nyugdíjbiztosítást, illetve módosíthatja nyugdíjbiztosítási szerződésének összegét az, aki ki szeretné használni a január 1-jétől lehetséges adójóváírás lehetőségét. Évi legfeljebb 130 ezer forint összegben vehetnek igénybe adókedvezményt a nyugdíjbiztosítással rendelkezők – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Miközben az év utolsó hónapjai hagyományosan is intenzívebbek az életbiztosítási piacon, a nyugdíjbiztosítások után igényelhető adókedvezmény lehetősége a következő hetekben várhatóan tovább erősítheti a kötési hajlandóságot. 2014. január 1-jétől a nyugdíjbiztosítási szerződéssel rendelkező magánszemélyek az általuk befizetett biztosítási díj 20 százalékának megfelelő összeget, de adóévenként legfeljebb 130 ezer forintot jóváírhatnak nyugdíjbiztosítási számlájukon. Vagyis az adóév végéig – december 31-éig – még optimalizálható az adójóváírás összege, így a következő hetekben még élhetnek a jogszabály adta lehetőségekkel az ügyfelek.

„A kedvezménnyel a nyugdíj-előtakarékossági számlához, illetve az önkéntes nyugdíjpénztárak adókedvezményéhez hasonló kedvezmény társul a jövőben a nyugdíjbiztosításokhoz is, ez pedig reményeink szerint jelentősen növelni fogja az időskorra történő öngondoskodási hajlandóságot és azon belül a biztosítások szerepét is. Az új kedvezmény bevezetése jelentős lépés, mivel a társadalom széles rétegei számára biztosítja a támogatott öngondoskodás lehetőségét” – hangsúlyozza Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára.

A kedvezmény igénybevételének alapjául szolgáló nyugdíjbiztosítási termékek négyféle biztosítási esemény esetén nyújthatnak szolgáltatást. A biztosító akkor szolgáltathat, ha 1. a biztosított megszerzi a társadalombiztosítási nyugellátásra való jogosultságot, vagy 2. egészségi állapota 40 százalékos vagy nagyobb mértékben károsodik, vagy 3. eléri a szerződés kötésekor érvényes törvényes nyugdíjkorhatárt, illetve 4. ha a biztosított elhalálozik.

2014. első háromnegyed évében a biztosítók több mint 45 ezer darab nyugdíjbiztosítási szerződést kötöttek. A piacon jelenleg 50-féle adókedvezményre jogosító nyugdíjbiztosítási szerződés érhető el, közülük 45 unit-linked típusú, 5 pedig hagyományos termék. Az egy szerződésre jutó éves átlagos állománydíj elérte a 212 ezer forintot.

MABISZ konferencia – 2014

MABISZ konferencia – 2014

2014.11.05.

Csütörtökön ötödik alkalommal rendezi meg a Magyar Biztosítók Szövetsége (MABISZ) a szektor rövid idő alatt igen népszerűvé vált biztosításszakmai konferenciáját. Az esemény kiváló alkalmat teremt a biztosítók, az együttműködő vállalkozások és a szabályozói oldal, a felügyeleti döntéshozók képviselői számára a magas szintű szakmai eszmecserére.

A tavalyi konferencia óta igen fontos, a biztosítási szektort érintő változások történtek, elég csak az adó- és jogszabályi környezet átalakulására, az új Ptk.-ra, vagy a nyugdíjbiztosítások adókedvezményére gondolni. A konferencia fókuszában ezúttal az egészségbiztosítási piacban rejlő lehetőségek, a biztosítókat érintő európai szabályozói változások, valamint a nyugdíjbiztosítások adókedvezményének bevezetése óta eltelt időszak tapasztalatai állnak.

November 6-án hazai és külföldi biztosítási felsővezetők, szabályozói és felügyeleti döntéshozók osztják meg egymással és a közönséggel véleményüket, tapasztalataikat. Megvitatják azokat az új tendenciákat, gazdasági és jogi környezeti változásokat, amelyek nemcsak a hazai, hanem a nemzetközi biztosítási piacra is döntő befolyással vannak, illetve lesznek.

A konferenciát Zombor Gábor, az Emberi Erőforrások Minisztériumának egészségügyért felelős államtitkára nyitja meg, őt követően pedig Palotai Dániel, a Magyar Nemzeti Bank monetáris politikáért felelős ügyvezető igazgatója tart előadást az aktuális makrogazdasági tendenciákról és kilátásokról, illetve a nyugdíjbiztosítások makrogazdasági szerepéről.

Az MNB részéről további három szakértő is előadást tart a rendezvényen: Stabilitás és bizalom címmel az MNB biztosításfelügyelési stratégiájáról és módszereiről Kisgergely Kornél, a pénzügyi szervezetek felügyeletéért felelős ügyvezető igazgatója beszél majd, a fogyasztóvédelem szerepéről a biztosítási piacon pedig Bethlendi András fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató tart előadást. Nagy Koppány, a Biztosítás, pénztár, pénzügyi vállalkozások és közvetítők felügyeleti igazgatóságának igazgatója „Küszöbön a Szolvencia II. és az IMD II” címmel tart előadást.

Pandurics Anett, a MABISZ elnöke a konferencia kapcsán hangsúlyozza: a biztosítási piacnak nagy szüksége van a konstruktív piaci, illetve a jogalkotóval folytatott párbeszédre, amelyre alkalmas fórum a MABISZ éves nemzetközi konferenciája. „A konferencián nemcsak a hazai biztosítási vezetőkkel és hazai szakmai partnereinkkel, hanem külföldi szakemberekkel is lehetőség nyílik a konzultációra.”

Élénkül a nyugdíjbiztosítási piac

Élénkül a nyugdíjbiztosítási piac

2014.08.13.

2014 első félévében kis mértékben, 1,25 százalékkal gyarapodott a biztosítási piac, ám ezen belül a gépjármű-, illetve a nyugdíjbiztosítások területe intenzívebb növekedést mutatott. A szektor összesített díjbevétele 441,3 milliárd forint volt az idei első hat hónapban – tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A vizsgált időszakban a teljes díjbevételhez az életbiztosítási üzletág 229 milliárd, míg a nem-élet terület 212,3 milliárd forinttal járult hozzá. A kötelező gépjárműfelelősség-biztosításokból (kgfb) származó bevételek meghaladták az 52 milliárd forintot. A kgfb-szerződések darabszáma mintegy 3,4 százalékkal gyarapodott az egy évvel korábbihoz képest. Szerényebb mértékben, de erősödött a casco-piac is: a díjbevételeket tekintve 0,7 százalékkal, közel 33 milliárd forintra nőtt, a szerződések darabszáma pedig csaknem 7 és fél ezerrel emelkedett.

A gépjármű-biztosítások területén tapasztalt bővülés elsősorban az új autóértékesítések, illetve a magyarországi forgalomba helyezések volumenének növekedésével magyarázható. Friss statisztikák szerint az idei első félévben összesen 32 992 személyautót és 7022 kishaszon-gépjárművet helyeztek forgalomba Magyarországon, ami a tavalyi első félévhez képest 21,4, illetve 50,8 százalékos növekedést jelent

A nem-életbiztosítási üzletág összesen közel 4 százalékkal bővült a tavalyi évhez képest, ehhez a gépjármű-biztosítások területe mellett az általános felelősségbiztosítások bevételeinek növekedése járult hozzá. E terület több mint 15 százalékkal bővült 2013 azonos időszakához képest, amiben valószínűleg szerepe lehet a Polgári Törvénykönyv vezetői felelősségre vonatkozó passzusai változásának is.

A január óta hatályos adószabály-változások megszüntették a nyugdíjbiztosítások versenyhátrányát, így – évi legfeljebb 130 ezer forint összegben – adókedvezményt vehetnek igénybe a nyugdíjbiztosítással rendelkezők. A piac várakozásai szerint ezzel új lendületet kaphat a hazai lakosság időskorra történő öngondoskodása.

„A kedvezménytől azt várjuk, hogy jelentősen növelheti az időskorra történő öngondoskodási hajlandóságot, és azon belül a biztosítások szerepét is. Örömmel látjuk, hogy az első féléves adatok alapján a nyugdíjbiztosítások valóban egyre népszerűbbek az ügyfelek körében. Az új kedvezmény bevezetése jelentős lépés, mivel a társadalom széles rétegei számára biztosítja a támogatott öngondoskodás lehetőségét” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára.

Nyugdíjbiztosítás: új lendületet kaphat a nyugdíj-előtakarékosság

Nyugdíjbiztosítás: új lendületet kaphat a nyugdíj-előtakarékosság

2013.12.04.

A napokban kihirdetett adójogszabály szerint 2014. január 1-jétől – évi legfeljebb 130 ezer forint összegben – adókedvezményt vehetnek igénybe a nyugdíjbiztosítással rendelkezők. Az új szabályozással megvalósul a hosszú távú öngondoskodásra szolgáló termékek versenysemleges szabályozása.

Az új nyugdíjbiztosítási adókedvezmény az adóról való rendelkezés jogosultságát jelenti. 2014. január 1-jétől a nyugdíjbiztosítási szerződéssel rendelkező magánszemélyek az általuk befizetett biztosítási díj 20 százalékának megfelelő összeget, de adóévenként legfeljebb 130 ezer forintot jóváírathatnak nyugdíjbiztosítási számlájukon. Az adókedvezmény lehetőséget teremt egy egyenletesen növekvő, stabil nyugdíjbiztosítási állomány létrehozására, ami a későbbiekben jelentős szerepet játszhat az időskori ellátások kiegészítésében.

Az Európai Biztosítási Szövetség, az Insurance Europe összesítése szerint Európában igen sokszínű az ilyen típusú termékek támogatása, de az Unió szinte minden országában adókedvezményt élveznek a nyugdíjbavonuláskor igénybevehető megtakarítások. Ezek nagy része, hasonlóan a most elfogadott magyar szabályozáshoz, felső korláttal, százalékosan vagy maximált összeggel megállapított kedvezmény, de van olyan ország is, ahol normatív – minden állampolgár számára automatikusan járó – kedvezményt alkalmaznak.

A nyugdíj-előtakarékosság egyaránt érdeke a lakosságnak és az államnak. A kedvezőtlen demográfiai tendenciák, jelenségek – csökkenő születésszám, növekvő átlagéletkor – Európában mindenhol komoly kihívást jelentenek a nyugellátásban. Az egyéni öngondoskodás hiányában a társadalmi ellátórendszerek néhány évtizeden belül komoly kihívásokkal szembesülhetnek, így a nyugdíjbiztosítások szélesebb körben való elterjedése egyszerre szolgálja az állam és a fogyasztók érdekeit, mivel hozzájárul a nyugdíjjövedelmek kiegészítéséhez és ezáltal csökkenti a társadalombiztosítás terheit.

„A kedvezménnyel a nyugdíj-előtakarékossági számlához, illetve az önkéntes nyugdíjpénztárak adókedvezményéhez hasonló kedvezmény társul a jövőben nyugdíjbiztosításokhoz is, ez pedig reményeink szerint jelentősen növelni fogja az időskorra történő öngondoskodási hajlandóságot és azon belül a biztosítások szerepét is. Az új kedvezmény bevezetése jelentős lépés, mivel a társadalom széles rétegei számára biztosítja a támogatott öngondoskodás lehetőségét” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára.

A kedvezmény igénybevételének alapjául szolgáló nyugdíjbiztosítási termékeknek négyféle biztosítási eseményt kell tartalmaznia. A biztosító akkor szolgáltathat, ha 1. a biztosított megszerzi a társadalombiztosítási nyugellátásra való jogosultságot, vagy 2. egészségi állapota legalább 40 százalékos mértékben károsodik, vagy 3. eléri a szerződés kötésekor érvényes törvényes nyugdíjkorhatárt, illetve 4. ha elhalálozik.