A casco piacnak is jót tehet a nagycsaládosok autóvásárlási támogatása!

2019.08.09.

A nagycsaládosok számára július óta elérhető állami autóvásárlási támogatás a meglehetősen alacsony penetrációjú casco piacra is jótékony hatással lehet – állapítja meg a Magyar Biztosítók Szövetsége.

Július 1-je óta a legalább három gyermeket nevelő – az előírt feltételeket teljesítő – családok új vagy korábban bemutató autóként használt, legfeljebb 1 éves és maximum 2000 kilométert futott, legalább hétüléses személyautó vásárlására a vételár felét kitevő, de maximum 2,5 millió forint állami támogatást kaphatnak. Az első igénylők már át is vehették a családvédelmi akcióterv részeként autóvásárlási kedvezménnyel vásárolt gépkocsikat. Az Emberi Erőforrások Minisztériumának tájékoztatása szerint július 1-óta már közel kilencezer család élt a lehetőséggel, a minisztérium pedig további hétezer támogatott autóvásárlással számol a következő két és fél évben.

Amennyiben mindez megvalósul, érzékelhető növekedéssel társulhat a casco biztosítások piacán is. A nagycsaládosok személygépkocsi-szerzési támogatásáról szóló kormányrendelet ugyan nem írja elő kötelező jelleggel casco biztosítás megkötését, ám ha a járművet hitelintézeti kölcsön, vagy pénzügyi lízing igénybevételével szerzik meg, úgy ezek a szerződések jellemzően tartalmaznak ilyen kikötést is. A várható nagycsaládos autóvásárlási rohamra mindenesetre a hazai biztosítók is készültek, több társaságnál elérhető olyan teljes körű „családbarát casco”, amit meghatározott típusú, 7 üléses autókra lehet megkötni különböző kedvezményekkel, vagy ingyenes kiegészítőkkel.

Fontos tudnivaló, hogy a kormányrendelet szerint, ha a „megszerzéstől számított 3 éven belül casco biztosítás kötésére kerül sor, a biztosítási szerződésben a Kincstárt a szerzési támogatás és járulékai erejéig társbiztosítottként kell feltüntetni, és a biztosítónak a szerződéskötésről a Kincstárt tájékoztatnia kell, továbbá a szerződést meg kell küldenie a Kincstárnak. A személygépkocsi eltulajdonítása, illetve annak a forgalomból való végleges kivonását eredményező megrongálódása miatti kártérítés fizetése esetén annak összegéből a Kincstárt a szerzési támogatás 3 éves időtartamra számított időarányos részének megfelelő részösszeg, a jogosultat pedig a kártérítés e részösszeggel csökkentett összege illeti meg.”

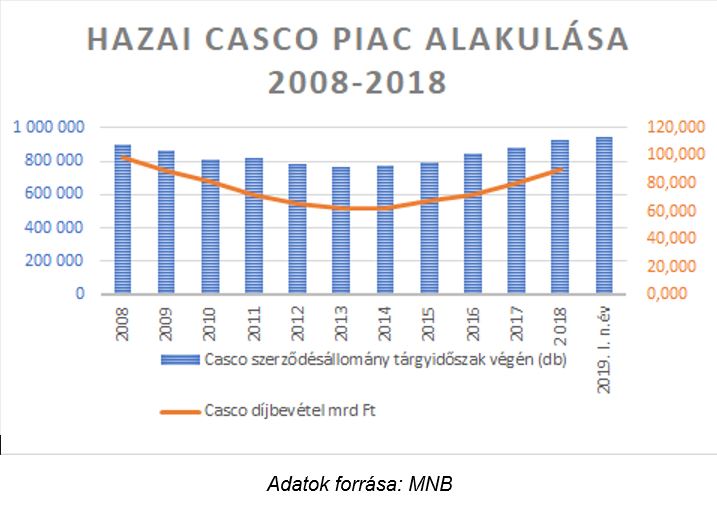

Magyarországon egyébként a Magyar Nemzeti Bank (MNB) adatai alapján 2019 első negyedévében 941 530 darab casco szerződést tartottak nyilván. Ez közel 55 ezerrel, azaz 6 százalékkal több, mint a tavalyi év ugyanezen időszakában, ám így is csak a hazai gépjárművek kevesebb, mint 18 százalékát fedi le. Tavaly év végén az átlagdíj évi 96 918 forint volt. A tapasztalatok azt mutatják, hogy jellemzően új, illetve fiatalabb autókra kötnek biztosítást az autótulajdonosok, annak ellenére, hogy a casco biztosítások idősebb autókra is köthetők. Ez részben azzal is magyarázható, hogy az új gépjárműveket sok esetben hitelre vásárolják, és a finanszírozás feltétele a casco biztosítás megkötése.

A statisztikákban szereplő darabszám nem jelent ennyi teljes körű biztosítást, ugyanis sok az úgynevezett rész-casco, amely csak bizonyos típusú biztosítási eseményekre, például csak totálkár vagy lopás esetén térít. Emellett léteznek a piacon olyan casco-biztosítások is, amelyek limitált díjért limitált összegig térítik csak meg a gépjárművekben esett károkat.

Az Európai Autógyártók Szövetségének (ACEA) idei első félévre vonatkozó adatai szerint az EU tagországaiban 8,2 millió új gépkocsit helyeztek üzembe, 3,1 százalékkal kevesebbet, mint egy évvel korábban. Ezzel szemben hazánkban évek óta töretlenül emelkedik az új autó eladások száma, így az idei első félévben is több mint 74 ezer új autót helyeztek forgalomba, ami 5%-nál nagyobb éves növekedést jelent.