Biztosítói szempontból átlagos viharszezonon vagyunk túl

2019.09.11.

Az idei viharszezon biztosítási szempontból belesimul az elmúlt évek átlagába, nem számít kiemelkedőnek. Ugyanakkor a villámcsapások másodlagos hatásai nyomán okozott károkra egyre többet fizetnek ki a biztosítók, állapítja meg a Magyar Biztosítók Szövetségének (MABISZ) a közleménye.

Az idei nyári viharmérleg első összesítése szerint több mint 4,1 milliárd forintot fizettek ki a biztosítók a május elseje és augusztus 31 közötti időszakban. A társaságokhoz ebben a periódusban közel százezer bejelentés érkezett egyéni és társasházak részéről vihar, felhőszakadás, jégverés, tetőbeázás címén, a harmadával több, mint tavaly, az azt megelőző évekéhez hasonló nagyságrendű. (Ebben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.)

Az adatok alapján ebben az évtizedben továbbra is a 2010-es nyári időszak volt a leginkább katasztrófa-sújtott, amikor május-augusztus között 312 ezer kárbejelentésre 30 milliárd forintot fizettek ki a biztosítók. Igaz, akkor nagyobb árvizek is voltak az országban. Az elmúlt tíz évben összesen egy és negyedmillió kárt regisztráltak a társaságok, több mint 86 milliárd forint értékben.

Idén a legtöbb bejelentés június elején és végén, valamint a július végi viharokat követően futott be, elsősorban Budapestről, valamint Baranya, Borsod és Szabolcs megyékből. Az okok között az átlagosnál többször szerepelt a felhőszakadás, amely például Fejér megyében milliós nagyságrendű egyedi kárt is okozott.

Egyre több gondot jelentenek a villámcsapások, amelyek külön tételt képeznek és 2010 óta több mint harmadannyival terhelték meg a társaságok kárráfordítási összegeit, mint a viharok. Igaz, ezeket a károkat a MABISZ nem szezonális jelleggel, hanem éves szinten összesíti. Tavaly egész évben közel két és félezer elsődleges és majdnem 35 ezer másodlagos hatás nyomán 3,3 milliárd forintot térítettek meg ügyfeleiknek a társaságok, idén az első nyolc hónap után közel kétmilliárdnál tartanak. Baranya megyében például egy nagyösszegű villámcsapáskár utáni kifizetés megközelítette a 2,4 millió forintot.

Mint az adatokból is kitűnik, egyre több a villámcsapások másodlagos, indukciós hatása miatt bekövetkezett káresemény, amikor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre. Ennek oka az is, hogy a korszerű, integrált áramköröket tartalmazó műszaki berendezések jobban ki vannak téve a villámok hatásának, így a hálózatokon keresztül beérkező túlfeszültség gyakrabban okozza a meghibásodásukat, mint a korábban használt, hasonló berendezések esetében. Ezzel kapcsolatban a biztosítói szövetség arra hívja fel a figyelmet, hogy a villámcsapás okozta károk mérséklésére a megelőző villámvédelmi intézkedéseket (villámvédelmi és/vagy túlfeszültség-védelmi rendszer) és a biztosítást egymással kombinálva célszerű alkalmazni. A Magyar Elektrotechnikai Egyesület és a Magyar Biztosítók Szövetsége konkrét ajánlásokat is kidolgozott a villám- és túlfeszültség okozta károk megelőzésére és csökkentésére. (Részletesen ezek a https://mabisz.hu/wp-content/uploads/2018/09/villamvedelmi-ajanlas.pdf linken olvashatóak.)

Az éves adatok kapcsán még pár dolgot mindenképpen érdemes megemlíteni: így például azt, hogy minden nagyobb lakáskorszerűsítés után érdemes felülvizsgálni a biztosításunkat, nem lettünk-e alulbiztosítottak. Azaz a szerződéses összegünk elegendő lehet-e a helyreállításra avagy ingóságaink pótlására egy nagyobb kár bekövetkezése esetén. A felülvizsgálat során érdemes azt is ellenőrizni, hogy valóban kiterjed-e minden vagyontárgyunkra a biztosítás, esetleg újabb fedezettel/fedezetekkel kell-e bővíteni a szerződésünket a megváltozott kockázati igény miatt.

A biztosítói adatokhoz hozzátartozik az is, hogy ezen összegeknél is jóval több kárt okozhatott a viharszezon a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással. Holott az erős piaci versenynek köszönhetően tizenhárom társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek.

MABISZ-évkönyv: a biztosítók egyre jelentősebb intézményi befektetők a pénzpiacon

MABISZ-évkönyv: a biztosítók egyre jelentősebb intézményi befektetők a pénzpiacon

2019.09.05.

A biztosítási szektor szövetségi tagjainak saját és idegen vagyona tavaly év végén megközelítette a kétezer ötszáz milliárd forintot, a GDP közel hat százalékát. A befektetések majdnem fele van már állampapírban, derül ki a Magyar Biztosítók Szövetsége (MABISZ) most megjelent évkönyvéből.

A biztosítók szövetségének jelenleg 27 tagja van, amelyek közül 19 magyarországi székhellyel rendelkező biztosító részvénytársaság, kettő Magyarországon bejegyzett kölcsönös biztosító egyesület, míg hatan fióktelep szervezeti formában működnek. (A részvénytársasági formában működők közül mindössze hárman nem tagjai a MABISZ–nak.) A szövetség idei, a https://mabisz.hu/evkonyvek/ linken olvasható évkönyve szerint a tavalyi, rekord, az adatot szolgáltató biztosítókat tekintve 1,035 millió forint díjbevétellel záruló évben a társaságok jelentett vagyona 0.6 %-kal növekedett az előző év végihez képest. A teljes vagyon nagysága 2,493,317 milliárd Ft volt. A felhalmozott vagyon nagysága alapján a biztosítók intézményi befektetőként továbbra is nagyon jelentős befektetési tőkeerőt képviselnek a pénzpiacon, s a befektetéseiken belül az állampapírok részaránya az előző évi 46.8%-ról már 49.1%-ra emelkedett.

Az évkönyv elemzéseiből és táblázataiból kiderül az is, hogy az életbiztosítások díjbevétele az előző évihez képest 1.1%-kal csökkent, a nem életbiztosítások bevétele pedig 9.9%-kal emelkedett. Így 2018-ban tovább csökkent a teljes díjbevételen belül az életbiztosítások aránya, az előző évi 48.2%-ról 45.6%-ra.

A lakosság tavalyi 44 790,9 milliárd forintnyi nettó pénzügyi vagyonán belül a biztosítástechnikai tartalékok csekély mértékben, 0,6 százalékkal emelkedtek és értékük 2018 negyedik negyedévének végén 4 148,7 milliárd forint volt. Ezen belül a nem életbiztosítási díjtartalékok 6,5 százalékkal 361,9 milliárd forintra, a nyugdíjpénztári díjtartalékok 1,6 százalékkal 1857,6 milliárd forintra nőttek, míg az életbiztosítási díjtartalékok 1,3 százalékkal 1929,3 milliárd forintra csökkentek. A nyugdíjpénztári díjtartalékokon belül a magán-nyugdíjpénztári díjtartalékok 2,9 százalékos csökkenést, az egyéb pénztári díjtartalékok pedig 2,3 százalékos emelkedést mutattak.

A nyugdíjbiztosítások számának növekedése tovább tart, 2018-ban 17.2%-os díjbevétel emelkedést regisztrálhattunk az egy évvel korábbihoz képest a 2018-as negyedik negyedéves adatszolgáltatás alapján. A nyug¬díjbiztosítások kedvező hatása nem csak a díjbevé¬tel növekedésén látszik, hanem egyéb pozitív tren¬deket is kirajzol. Az folyamatos díjas díjbevétel mintegy 20 százaléka már ebből a biztosítási termékből származik. A rendszeres díjú termékek aránya az elmúlt időszakban stabilizálódott, nyugdíjbiztosítások esetén a szerződések díjának 85%-a ilyen termék. Mindez jól mutatja, hogy a bevezetett adójóváírás lehetősége hatékonyan tudja ösztönözni a hosszú távú megtakarításokat, összhangban az előzetes várakozásokkal.

A nem életbiztosítási szerződések száma 2018.december 31-én összességében 10,543,931 darab volt, amely 3.7%-os emelkedést jelent az előző évhez képest. Ezen belül a két legjelentősebb súllyal rendelkező gépjármű és lakossági vagyon biztosítások száma is az átlag fölött tudott emelkedni 4.3%-kal illetve 5.0%-kal. A gépjármű biztosításoknál a kötelező gépjármű felelősségbiztosítások 5.0%-os emelkedése ismét magasabb volt, mint a casco biztosítások 0.4%-os növekedése.

A teljes egészség- és balesetbiztosítási piac díjbevétel növekedése a tavalyi évben 24% volt, ami messze meghaladta a biztosítási piac átlagos növekedését. Az impozáns százalékok ellenére azonban csak alacsony piaci telítettségről beszélhetünk, a növekedés értékelésénél figyelembe kell venni a még mindig alacsony előző évi bázist. Tovább erősödött a trend, hogy a piacot a csoportos biztosítások húzzák, a munkáltatók egyre tudatosabban használják ezt a juttatást a munkaerő megtartására és ösztönzésére. Egyelőre még nem tudható, hogy az adókörnyezet 2019. január 1-től történő változása, ami megszüntette a munkáltatók által vásárolt személybiztosítások adómentességét, hogyan fogja érinteni a csoportos személybiztosítások piacát, illetve a munkáltató által vásárolt egyéni személybiztosításokat. Ezek a biztosítások társadalmilag fontos hozzáadott értékkel bírnak, egyszerre segítik a biztosítottat a bajban és az államot az egyén anyagi biztonságának a növelésével, állapítja meg az évkönyv.

Az egyéb jelentősebb biztosítási fajták közül említésre méltó, hogy az általános felelősségbiztosítások száma 5.0%-kal emelkedett. Az utasbiztosítási piac 2018-ban is jó évet zárt, a 24%-os díjbevétel emelkedés mindenképpen kimagaslónak tekinthető. Ezt a piac úgy érte el, hogy a biztosítások átlagdíja nem emelkedett 5-6%-nál többet.

2018-ban az első öt legmagasabb díjbevételű társaság sorrendje nem változott. A piacvezető Allianz Hungária a piaci részesedését tovább növelte az előző évi 14.6%-ról 15.7%-ra. A második Generali Biztosító piaci súlya is növekedett 13.3%-ról 13.6%-ra. A harmadik és negyedik legnagyobb piaci részesedésű GROUPAMA Biztosító és AEGON Magyarország Általános Biztosító a szintén meg tudta őrizni piaci részesedését, mert ezek az értékek 10.9%-ről 10.8%-ra, 10.6%-ról 11.1%-ra változtak, az NN Biztosítóé 9.3%-ról 7.7%-ra csökkent

Az iskolakezdet: fokozott figyelem a kerékpárosokra!

Az iskolakezdet: fokozott figyelem a kerékpárosokra!

2019.09.03.

A tanév kezdetével az autósoknak fokozattan figyelniük kell az iskolák környékén a kerékpáros forgalomra már csak azért is, mert hazánkban a kerékpáros közlekedésbiztonság sajnos az uniós átlag alatti. Az idei szeptemberi Biztonság Hetén kiemelt figyelem irányul majd a kerékpárok használatával járó kockázatokra és biztosítási lehetőségekre – ígéri közleményében a Magyar Biztosítók Szövetsége (MABISZ).

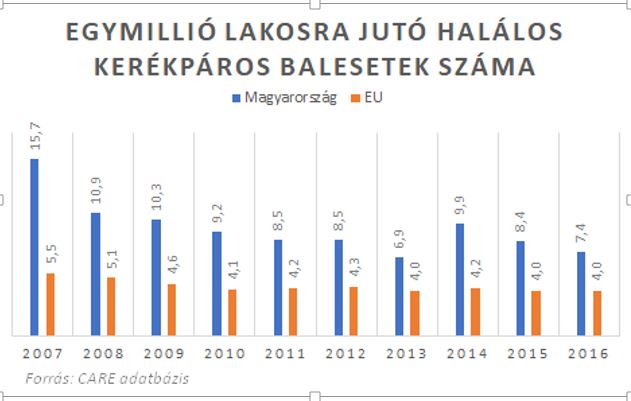

Tíz év alatt jelentősen nőtt a lakosságon belül a saját kerékpárral rendelkezők aránya. Míg az előző évtized végén a magyarok kevesebb, mint fele, ma már több mint kétharmada birtokol kétkerekűt, ezen belül pedig nagyjából ugyanilyen arányban használják is valamilyen gyakorisággal. Ezzel egyidejűleg azonban a közlekedési kultúra sajnos nem javul ilyen dinamikusan: a statisztikák szerint az unión belül nálunk az egyik legmagasabb az egymillió lakosra jutó halálos kerékpáros balesetek száma (2015-ben 7,4 volt). Csak Romániában és Litvániában rosszabb a statisztika. Tavaly például az összesen 16 757 személyi sérüléses közúti közlekedési balesetből 1736-ot, vagyis több mint 10%-ot kerékpárosok okoztak, akik a korábbi évek statisztikái szerint nagyjából hasonló arányban elszenvedői, mint okozói a közlekedési baleseteknek. A biciklis balesetek leggyakoribb oka az elsőbbség meg nem adása, az irányváltoztatás, illetve a keresztező irányú járművek ütközése. A baleseti statisztikákból is kirajzolódik a kerékpározás szezonalitása, hiszen az ilyen balesetek több mint fele május-szeptember között történik.

A tanév kezdetével az iskolák környékén megnő a kerékpáros forgalom is, az autósoknak fokozott óvatossággal kell ezeken a helyeken közlekedniük. Erre is felhívja majd a figyelmet szeptember 23-28. között a MABISZ kezdeményezésére, az ORFK OBB-vel közösen szervezett Biztonság Hete országos tematikus programhét, amelyen idén immár mintegy kéttucat szervezet programjai, anyagai helyezik középpontba a mindennapok biztonságának erősítését, a közlekedési balesetek és egyéb sérülések megelőzésének lehetőségeit. A kerékpározásnál maradva például az olyan alapvető szabályokat, mint hogy járdán tilos kerékpározni, kivéve a 12 évnél fiatalabb gyerekeknek, továbbá a lakott területen levő olyan úton is lehet még, ahol az úttest kerékpáros közlekedésre alkalmatlan. Ám ott is csak a gyalogos forgalom zavarása nélkül és legfeljebb 10 km/óra sebességgel. Vagy azt, hogy egyirányú utcába tilos a forgalommal ellenkező irányból behajtani kerékpárral is, kivéve, ha kiegészítő tábla ezt megengedi. Amennyiben külön nem engedélyezik, buszsávban szintén tilos kerékpározni. Fontos megjegyezni azt is, hogy a zebrán az elsőbbség csak a gyalogosoknak jár, kerékpározókra csak akkor vonatkozik, ha leszállnak és áttolják a biciklit.

A biztosítások kapcsán pedig arra kell emlékeztetni, hogy ha egy kerékpáros balesetben megsérül, vagy kárt szenved, akkor a kárt okozó autós kötelező gépjármű-felelősségbiztosítása jellemzően megtéríti a sérült személy kárát. Gyakoriak az olyan balesetek is, ahol figyelmetlen gyalogos miatt sérül meg a biciklis, vagy a kerékpárja. Amennyiben a kárt okozó gyalogos rendelkezik olyan lakásbiztosítással, ami tartalmaz általános felelősségbiztosítást, úgy a biztosító megtéríti a harmadik félnek, a biciklisnek okozott személysérüléses és anyagi károkat. Sokan nem tudnak róla, hogy a lakásbiztosításhoz kapcsolódó – vagy mellé köthető – általános felelősségbiztosítás a balesetet okozó biciklisnek is segítségére lehet, hiszen kiterjed a kerékpárral és az egyéb, járműnek nem minősülő közlekedési eszközzel történő károkozásra is. Ilyen biztosítás hiányában a károsult közvetlenül a kerékpárostól követelheti a kár megfizetését.

A lakásbiztosítás mindezek mellett fedezetet nyújthat a kerékpár ellopása esetén is, igaz csak a zárt helyiségből ellopott biciklikre, a szabad térről ellopottra nem, és ekkor is fontos, hogy a helyiség megfelelő nyílászárókkal és zárral legyen felszerelve. Néhány éve elérhetőek már a magyar piacon is speciális kerékpárbiztosítások, amelyek a baleset- és felelősségbiztosítások mellett vagyonbiztosítási fedezetet is tartalmaznak, így akár az utcáról ellopott biciklik, valamint elemi és töréskár, rongálás esetén is megtérítik a kárt. A kártérítés mértéke lopás esetén jellemzően a rögzítéshez használt kerékpárzár biztonsági fokozatától függ. Fontos tudni, hogy a folyosó nem minősül lezárt helyiségnek és szabad térnek sem, így, ha onnan lopják el a kerékpárt, azt nem téríti meg a biztosítás. A kerékpárbiztosítások többségét 10 évnél fiatalabb biciklire lehet csak megkötni. A biztosítások jellemzően a Magyarország területén bekövetkezett káreseményekre nyújtanak védelmet, de létezik olyan is, amelyik az Európai Unió teljes területén védelmet kínál.

Óravázlat-pályázat pedagógusoknak

Óravázlat-pályázat pedagógusoknak

2019.05.11.

A Közlekedési Kultúra napja (május 11) alkalmából gyermekeink biztonságát szolgáló pályázati felhívást tett közzé a Magyar Biztosítók Szövetsége a Közlekedéstudományi Intézet (KTI) és az Országos Rendőr-főkapitányság Országos Balesetmegelőzési Bizottsága (ORFK-OBB) támogatásával.

A pedagógusok 5-8. évfolyamok vagy 9-12. évfolyamok számára készített óravázlatok készítésével indulhatnak az értékes pénznyereményekért. Az egyik kategória az 5-8. évfolyamok diákjai számára oktatandó KÖZLEKEDÉSI ISMERETEK ÉS BALESET-MEGELŐZÉS tárgykörök együttes bemutatását célozza (Általános életvitel és technika tantárgy keretei között), míg a 9-12. évfolyamok diákjai számára a KÖZLEKEDÉSI ISMERETEK ÉS BIZTOSÍTÁSI ISMERETEK tárgykörök együttes bemutatását (Általános életvitel és technika tantárgy keretei között). A kiíró szervezetek küldötteiből álló bíráló bizottság által legjobbnak ítélt pályaművek szerzőit a Magyar Biztosítók Szövetsége az alábbi díjban részesíti(bruttó összegek), a fenti két kategóriában:

1. DÍJ: 300.000,- FT 2. DÍJ: 150.000,- FT 3. DÍJ: 50.000,-FT

Benyújtási határidő (meghosszabbítva): 2019. SZEPTEMBER 9. napja 17 óra Cím: info@mabisz.hu

A bíráló bizottság döntésének várható időpontja: 2019. szeptember 20. A díjak átadására a Biztonság Hete elnevezésű, baleset-megelőzési és biztosítási országos témahéten kerül sor, szeptember 23-án. A pályamunkák elkészítéséhez használható tananyagtartalmak, ismeretanyagok elérhetősége:

Általánosságban javasolt a http://tankonyvkatalogus.hu/csatolmanyok/mabisz/ weboldal használata.

• Közlekedési alapismeretek gyerekeknek – Útmutató pedagógusoknak az általános iskolások biztonsá • KÖZÚTI JELZÉSEK – Útvonaltípus jelzőtáblákhttp://eletuton.hu/attachments/attachment/949/KRESZ_Kozlekedesi_jelzesek.pdf

Biztosítási ismeretek: (Általánosságban a https://mabisz.hu/oktatasi-segedletek/ oldalon)

• „Biztos kézzel – gyakorlati ismeretek a biztosításokról”https://portal.nkp.hu/Search?keyword=biztos%20k%C3%A9zzel

• „Biztonság Hete 2018 – Oktatási segédletek” címszó alatt: https://mabisz.hu/biztonsag-hete/

A pályázat célja olyan óravázlat létrehozása, amely segíti az adott ismeretek tanórai – gyakorlat központú – feldolgozását. Pályamunkaként kizárólag eredeti, önállóan vagy csoportosan kifejlesztett óravázlat nyújtható be, ppt diasor formátumban, diánként rövid szöveges tanári magyarázattal. Az érvényes pályázat feltétele a pályázó hozzájárulása a pályamunka bíráló bizottság általi megismeréséhez és – a szerző(k) nevének feltüntetése mellett – a pályamunka oktatási célokra való, térítés nélküli felhasználásához, nyilvánosságra hozatalához.

A casco piacnak is jót tehet a nagycsaládosok autóvásárlási támogatása!

A casco piacnak is jót tehet a nagycsaládosok autóvásárlási támogatása!

2019.08.09.

A nagycsaládosok számára július óta elérhető állami autóvásárlási támogatás a meglehetősen alacsony penetrációjú casco piacra is jótékony hatással lehet – állapítja meg a Magyar Biztosítók Szövetsége.

Július 1-je óta a legalább három gyermeket nevelő – az előírt feltételeket teljesítő – családok új vagy korábban bemutató autóként használt, legfeljebb 1 éves és maximum 2000 kilométert futott, legalább hétüléses személyautó vásárlására a vételár felét kitevő, de maximum 2,5 millió forint állami támogatást kaphatnak. Az első igénylők már át is vehették a családvédelmi akcióterv részeként autóvásárlási kedvezménnyel vásárolt gépkocsikat. Az Emberi Erőforrások Minisztériumának tájékoztatása szerint július 1-óta már közel kilencezer család élt a lehetőséggel, a minisztérium pedig további hétezer támogatott autóvásárlással számol a következő két és fél évben.

Amennyiben mindez megvalósul, érzékelhető növekedéssel társulhat a casco biztosítások piacán is. A nagycsaládosok személygépkocsi-szerzési támogatásáról szóló kormányrendelet ugyan nem írja elő kötelező jelleggel casco biztosítás megkötését, ám ha a járművet hitelintézeti kölcsön, vagy pénzügyi lízing igénybevételével szerzik meg, úgy ezek a szerződések jellemzően tartalmaznak ilyen kikötést is. A várható nagycsaládos autóvásárlási rohamra mindenesetre a hazai biztosítók is készültek, több társaságnál elérhető olyan teljes körű „családbarát casco”, amit meghatározott típusú, 7 üléses autókra lehet megkötni különböző kedvezményekkel, vagy ingyenes kiegészítőkkel.

Fontos tudnivaló, hogy a kormányrendelet szerint, ha a „megszerzéstől számított 3 éven belül casco biztosítás kötésére kerül sor, a biztosítási szerződésben a Kincstárt a szerzési támogatás és járulékai erejéig társbiztosítottként kell feltüntetni, és a biztosítónak a szerződéskötésről a Kincstárt tájékoztatnia kell, továbbá a szerződést meg kell küldenie a Kincstárnak. A személygépkocsi eltulajdonítása, illetve annak a forgalomból való végleges kivonását eredményező megrongálódása miatti kártérítés fizetése esetén annak összegéből a Kincstárt a szerzési támogatás 3 éves időtartamra számított időarányos részének megfelelő részösszeg, a jogosultat pedig a kártérítés e részösszeggel csökkentett összege illeti meg.”

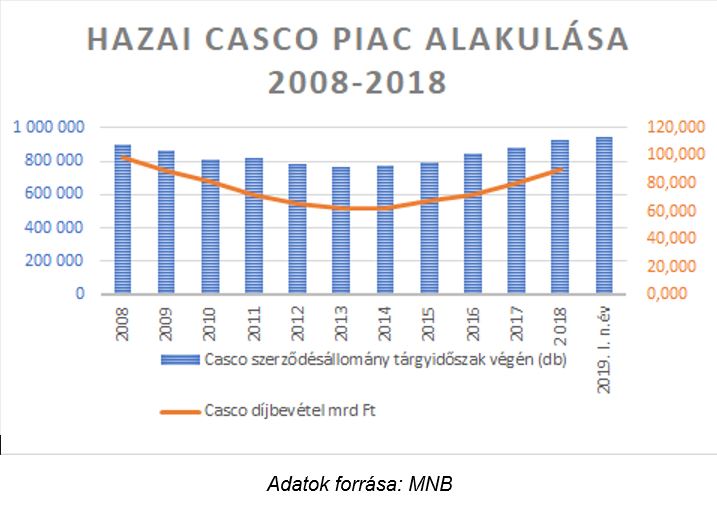

Magyarországon egyébként a Magyar Nemzeti Bank (MNB) adatai alapján 2019 első negyedévében 941 530 darab casco szerződést tartottak nyilván. Ez közel 55 ezerrel, azaz 6 százalékkal több, mint a tavalyi év ugyanezen időszakában, ám így is csak a hazai gépjárművek kevesebb, mint 18 százalékát fedi le. Tavaly év végén az átlagdíj évi 96 918 forint volt. A tapasztalatok azt mutatják, hogy jellemzően új, illetve fiatalabb autókra kötnek biztosítást az autótulajdonosok, annak ellenére, hogy a casco biztosítások idősebb autókra is köthetők. Ez részben azzal is magyarázható, hogy az új gépjárműveket sok esetben hitelre vásárolják, és a finanszírozás feltétele a casco biztosítás megkötése.

A statisztikákban szereplő darabszám nem jelent ennyi teljes körű biztosítást, ugyanis sok az úgynevezett rész-casco, amely csak bizonyos típusú biztosítási eseményekre, például csak totálkár vagy lopás esetén térít. Emellett léteznek a piacon olyan casco-biztosítások is, amelyek limitált díjért limitált összegig térítik csak meg a gépjárművekben esett károkat.

Az Európai Autógyártók Szövetségének (ACEA) idei első félévre vonatkozó adatai szerint az EU tagországaiban 8,2 millió új gépkocsit helyeztek üzembe, 3,1 százalékkal kevesebbet, mint egy évvel korábban. Ezzel szemben hazánkban évek óta töretlenül emelkedik az új autó eladások száma, így az idei első félévben is több mint 74 ezer új autót helyeztek forgalomba, ami 5%-nál nagyobb éves növekedést jelent.

Kétmilliárd forintba is kerülhetnek a biztosítóknak a hétvégi viharok

Kétmilliárd forintba is kerülhetnek a biztosítóknak a hétvégi viharok

2019.07.30.

Az elmúlt hétvégi viharok nyomán máris ezrével érkeznek a bejelentések a biztosítókhoz. A társaságok úgy kalkulálnak, hogy az elkövetkező hetekben akár a kétmilliárd forintot is meghaladhatja a kifizetések összege, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A hétvégi vihar pusztításai ezúttal nem korlátozódtak egy-egy térségre, a főváros mellett a Balaton térségében, Észak-Magyarországon és az Alföld középső részén okozták a legnagyobb károkat. Legalábbis ami a biztosított ingatlanokat illeti, a társaságokhoz eddig ugyanis ezekből a térségekből érkezett a legtöbb bejelentés. Hétfő délutáni adatok alapján máris több mint ötezren fordultak a biztosítókhoz. A korábbi, hasonló időszakok tapasztalatai alapján az elkövetkező két hétben a bejelentések száma a húszezret is meghaladhatja, a kifizetések összege pedig elérheti a kétmilliárd forintot. (Tekintettel arra, hogy sokan éppen a szabadságukat töltik, esetleg csak napokkal, hetekkel később szembesülnek a történtekkel, és tudnak a biztosítóhoz fordulni.)

Hasonló nagyságrendű összeget fizettek ki a társaságok a teljes júniusi viharszezonban. A mostani bejelentések kiváltói elsősorban a szélvihar, a felhőszakadás, a beázás, a villámlás, de feltűnően sok a jégverések okozta kár is.

A május-augusztus végi kiemelt viharszezonban a biztosítók ebben az évtizedben már 83 milliárd forintot meghaladó összeget fizettek ki a mintegy 1,15 millió bejelentésre a lakásbiztosítási szerződések alapján. Ezen időszak alatt a 2010-es év volt eddig a katasztrófáktól leginkább sújtott. Akkor 312 ezer bejelentésre 30 milliárd forintnyi kárt térítettek meg a társaságok.

A biztosítók arra kérik ügyfeleiket, hogy amint szembesülnek a viharok által okozott károkkal, tegyék meg bejelentéseiket, személyesen, telefonon, vagy akár e-mailen is. A kárszemléig – amelyet a társaságok a bejelentést követően néhány napon belül igyekeznek elvégezni – csak a legszükségesebb állagmegóvási munkálatokat végezzük el, és lehetőleg készítsünk mindenről fényképfelvételeket, akár okostelefonunk segítségével. A kisebb összegű lezárt károk esetén számíthatunk arra, hogy a kifizetések napokon belül megtörténnek.

A MABISZ ezúttal is arra hívja fel a figyelmet, hogy minden nagyobb lakáskorszerűsítés után vizsgáljuk felül a biztosításunkat, nem lettünk-e alulbiztosítottak. Azaz a szerződéses összegünk elegendő lehet-e a helyreállításra avagy ingóságaink pótlására egy nagyobb kár bekövetkezése esetén. A felülvizsgálat során érdemes azt is ellenőrizni, hogy kiterjed-e minden vagyontárgyunkra a biztosítás, esetleg újabb fedezettel/fedezetekkel kell-e bővíteni a szerződésünket a megváltozott kockázati igény miatt.

A több mint négymilliónyi hazai lakóingatlan 72-73 százaléka rendelkezik lakásbiztosítással. A piacon erős a verseny: tizennégy társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások (otthonunk méretétől és típusától függően) már havi néhány ezer forintért is elérhetőek.

Újabb több százmilliós júniusi viharkárok

Újabb több százmilliós júniusi viharkárok

2019.07.01.

Az elmúlt hétvégi katasztrofális időjárás több százmillió forinttal növelte meg a biztosítók által már kifizetett, illetve kárrendezésre elkülönített összegek nagyságát, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

Az elsősorban Szabolcs-Szatmár megyében pusztító június 27-i viharok nyomán a társaságok előzetesen gyorsbecslése szerint sok ezer újabb bejelentésre több százmilliónyi kártérítést fizettek ki már eddig vagy különítettek el kifizetésre a biztosítók. Az előzetes becslések szerint a viharkárok csak Szabolcs-Szatmárban meghaladhatják a milliárd forintot is. Folyamatosak a bejelentések, a hétfő délelőtti helyzetkép alapján például az egyik nagy biztosító még negyedannyi újabb bejelentéssel számol a korábbi évek tapasztalatai alapján, mint amennyi eddig érkezett már be hozzá a júniusi szélsőséges időjárás következtében. Továbbra is a viharokhoz, a felhőszakadáshoz, a beázáshoz, a villámcsapásokhoz és a jégveréshez kapcsolódik a legtöbb kárigény, de az áramkimaradások nyomán a statisztikákban már kimutathatóan megjelentek a fagyasztott élelmiszerek megromlásához kapcsolódó bejelentések. A leginkább érintett települések Kisvárda és Mátészalka, valamint Nyíregyháza.

Ezt megelőzően, a június 15-23 közötti időszakban a társaságok a lakásbiztosítások alapján már több mint 16,5 ezernyi bejelentésre 1,5 milliárd forintot meghaladó összeget különítettek el kárrendezésre, illetve fizettek ki. A biztosítók továbbra is gyorsan haladnak a kárfeldolgozással. Az egyik nagy társaságnál hétfő délelőtti adatok alapján a júniusi bejelentések közel kétharmadát már feldolgozták, a károsultak egyharmada várt még a szemlézésre. A kisebb összegű lezárt károk nyomán már a kifizetések is megtörténtek.

Az elmúlt évek tapasztalatai alapján a júniusi szélsőséges időjárás egyáltalán nem kirívó. Tavaly például a június 1-15 közötti időszakban a biztosítókhoz 18,5 ezer bejelentés érkezett, ezek nyomán a kárigények becsült összegei megközelítették a kétmilliárd forintot. Az elmúlt évben egyébként a társaságok a május-augusztus közötti, a tapasztalatok szerint kiemelten viharos időszakban összesen mintegy 3,2 milliárd forintot fordítottak a lakásbiztosítással rendelkező ingatlantulajdonosok kártalanítására. Június tehát nagy súllyal szerepelt a statisztikában.

A MABISZ ennek kapcsán arra hívja fel a figyelmet, hogy minden nagyobb lakáskorszerűsítés után érdemes felülvizsgálni a biztosításunkat, nem lettünk-e alulbiztosítottak. Azaz a szerződéses összegünk elegendő lehet-e a helyreállításra avagy ingóságaink pótlására egy nagyobb kár bekövetkezése esetén. A felülvizsgálat során érdemes azt is ellenőrizni, hogy valóban kiterjed-e minden vagyontárgyunkra a biztosítás, esetleg újabb fedezettel/fedezetekkel kell-e bővíteni a szerződésünket a megváltozott kockázati igény miatt.

A biztosítói adatoknál is jóval több kárt okozhattak a viharok a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással, holott az erős piaci versenynek köszönhetően tizennégy társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért is elérhetőek.

Másfélmilliárdnyi kárt okoztak eddig a júniusi viharok

Másfélmilliárdnyi kárt okoztak eddig a júniusi viharok

2019.06.27.

Június közepének katasztrofális időjárása következtében a biztosítókhoz eddig több mint 16,5 ezer bejelentés érkezett, ezek nyomán a már kifizetett és a becsült károk összegei meghaladják a másfélmilliárd forintot, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A június 15-23 közötti időszakban a társaságok a lakásbiztosítások alapján az eddigi, több mint 16,5 ezernyi bejelentésre 1,5 milliárd forintot meghaladó összeget különítettek el kárrendezésre, illetve fizettek máris ki. A legtöbb jelzett kár a tetőszerkezet vihar általi megrongálódásához, beázáshoz, felhőszakadás által elöntött ingatlanokhoz, pincékhez, jégveréshez, villámcsapáshoz, idegen tárgy rádőléséhez, előtetők megrongálódásához, néhány esetben villámárvizekhez kapcsolódott. (Valamennyi itt felsorolt eseményt fedez egy átlagos lakásbiztosítás.) A viharos időszakhoz kapcsolódó legtöbb kárbejelentés Jász-Nagykunból,Bács-Kiskunból, Csongrádból, Baranyából, Borsodból, Hevesből, Tolnából, Szabolcs-Szatmárból, Pest megyéből, illetve települések szerint Budapestről, Komlóról, Pécsről, Nyíregyházáról, Nagyvisnyóról, Bogácsról, Kecskemétről, Miskolcról, Szentesről, Zombáról érkezett a lakásbiztosítási piacon jelen lévő 14 társasághoz.

Az elmúlt évek tapasztalatai alapján a júniusi szélsőséges időjárás egyáltalán nem kirívó. Tavaly például a június 1-15 közötti időszakban a biztosítókhoz 18,5 ezer bejelentés érkezett, ezek nyomán a kárigények becsült összegei megközelítették a kétmilliárd forintot. Az elmúlt évben egyébként a társaságok a május-augusztus közötti, a tapasztalatok szerint kiemelten viharos időszakban összesen mintegy 3,2 milliárd forintot fordítottak a lakásbiztosítással rendelkező ingatlantulajdonosok kártalanítására. Június tehát nagy súllyal szerepelt a statisztikában.

Az első nyári hónap viharai idén is sok villámlással párosultak, amelyek indukciós hatása jelentős károkat okozott – a hirtelen megnövekedett hálózati feszültség elektromos berendezéseket tett tönkre. (A villámkárokra fordított összegeket a társaságok a viharkároktól külön regisztrálják.) Illetve a lakossági bejelentésekben számottevő volt a jégkár is – a mezőgazdasági jégverés számbavétele még tart. Az átlagkifizetések egyes társaságoknál idén hatvanezer forint környékén alakultak.

Visszatérő tapasztalat, hogy a viharok pusztításai utáni órákban gyakran túlterheltek a biztosítók telefonvonalai – az ügyfelek azonban interneten is megtehetik bejelentésüket. A társaságok igyekeznek 72 órán belül reagálni a bejelentésekre, szükség esetén a koncentráltan károsodott térségekbe máshonnan is átcsoportosítják kárbecslőiket. A kisebb összegű károk bejelentői azt tapasztalhatják, hogy már néhány nap alatt is rendezik igényeiket.

A MABISZ ennek kapcsán arra hívja fel a figyelmet, hogy minden nagyobb lakáskorszerűsítés után érdemes felülvizsgálni a biztosításunkat, nem lettünk-e alulbiztosítottak. Azaz a szerződéses összegünk elegendő lehet-e a helyreállításra avagy ingóságaink pótlására egy nagyobb kár bekövetkezése esetén. A felülvizsgálat során érdemes azt is ellenőrizni, hogy valóban kiterjed-e minden vagyontárgyunkra a biztosítás, esetleg újabb fedezettel/fedezetekkel kell-e bővíteni a szerződésünket a megváltozott kockázati igény miatt.

A biztosítói adatoknál is jóval több kárt okozhattak a viharok a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással, holott az erős piaci versenynek köszönhetően tizennégy társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért is elérhetőek. A Századvég idei, májusi közvélemény-kutatás szerint egyébként a lakásbiztosítás a legismertebb biztosítási fajta. A kérdőíves kutatás 800 magyar megkérdezettje közül a válaszadók több mint nyolcvan százaléka nyilatkozott úgy, hogy saját maga, illetve a vele egy háztartásban élő személyek rendelkeznek ilyen biztosítással. (A statisztikák szerint valójában a több mint négymillió magyarországi ingatlan 72-73 százalékáról mondható ez el.) Az ügyfelek elégedettsége is igen magas ezzel a termékfajtával: közel nyolcvan százalékos.

Mérföldkőhöz érkezett a biztosítási szektor

Mérföldkőhöz érkezett a biztosítási szektor

2019.06.14.

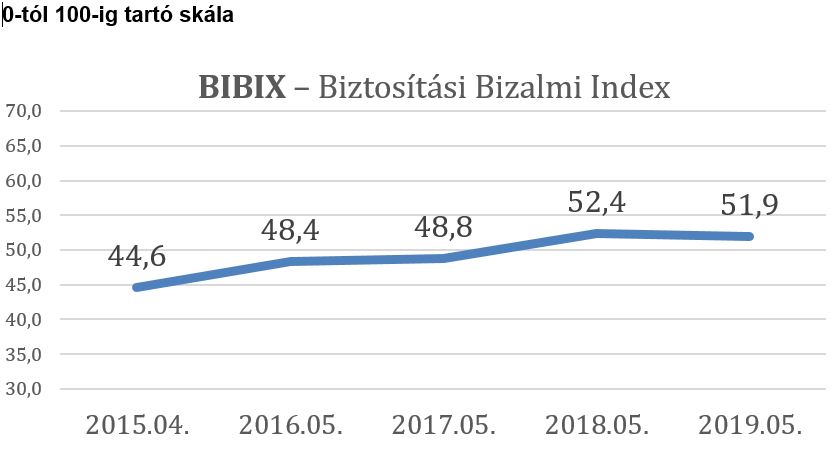

2018-ban is meghaladta a GDP növekedését a hazai biztosítási szektor díjbevételeinek a gyarapodása. Több mint 8 százalékkal, az 1000 milliárd forintot is túllépte a piac díjbevétele a MABISZ tagok adatai alapján. A nem életbiztosítási ágazat volt tavaly is a növekedés motorja. A lakosság többsége továbbra is bízik a biztosítókban, derült ki az idei Biztosítás Bizalmi Index (BIBIX) felmérésből, amely a lakosság elégedettségét és biztosítókba vetett bizalmát vizsgálja – ismertette a Magyar Biztosítók Szövetsége (MABISZ).

A korábbi évek tendenciájához hasonlóan a nem életbiztosítási ágazat bővült nagyobb mértékben, több mint 12 százalékkal, míg az élet szektor 3,9 százalékos növekedést ért el. A nem élet biztosítási ágazat a teljes díjbevétel 52,5 százalékát adja, azaz 561,2 milliárd forintot. Ezzel szemben az életbiztosítási ágazatból 480 milliárd forint folyt be a tavalyi évben. Ennek köszönhetően a teljes díjbevétel 2017-ről 2018-re 8,5 százalékkal nőtt, ez összességében 1041,2 milliárd forintos díjbevételt eredményezett, átlépve ezáltal az 1000 milliárdos határt – ismertette az adatokat Pandurics Anett, a MABISZ elnöke.

2018-ban a hazai biztosítási piac növekedése a GDP növekedés felett teljesített, amelynek hátterében a szektor hatékonyságának növekedése és az ügyfélorientált működés áll – emelte ki az éves értékelésben Pandurics Anett. Az életbiztosítás piacon mind az egyszeri, mind a folyamatos díjas biztosítások növekedési üteme kiegyenlítődött. A nyugíjbiztosítások díjbevétele kiemelkedően, több mint 25 százalékkal növekedett, közel 69 milliárd forint volt a tavalyi évben. A dinamikus növekedést a MABISZ öngondoskodásra építő reklámkampányai is erősítették, hangsúlyozta a szövetség elnöke. A unit-linked biztosítások díjbevételének 7,2 százalékos csökkenésében közrejátszhattak a tavalyi kedvezőtlen tőkepiaci történések, illetve az egyéb kedvezőbb hozamú termékek térnyerése.

A nem életbiztosítási ágazatban a legnagyobb gyarapodást – 54,9 százalékos díjbevétel növekedés 2017-hez képest – relatív módon a betegségbiztosítás érte el. Ez a lakosság növekvő öngondoskodását jelzi. Abszolút mértékben a kötelező gépjármű-felelősségbiztosítás növekedett a legnagyobb mértékben, 15,1 százalékos növekedéssel járultak hozzá a 2018-as év díjbevételéhez, így ez a termékcsoport az év végére elérte a 173,6 milliárd forintot. Az utasbiztosítások díjbevétele 24,6 százalékkal nőtt az előző évhez képest, köszönhetően a lakosság növekvő utazási kedvének. Örvendetes a felelősségbiztosítások fejlődése. 29,5 százalékos növekedéssel és 13,2 milliárd forintos díjbevételével pozitív jövőképet fest, főként a vállalkozói tudatosság és felelősség erősödése tekintetében.

A tárgyévi kárráfordítások összességében minimálisat, 1,8 százalékot változtak. A nagyobb ágazatok közül említésre méltó a kötelező gépjármű felelősségbiztosítás 10.8 százalékos, a casco 9.3 százalékos kárráfordítás növekedése. A lakossági vagyonbiztosításnál viszont 11.6 százalékos kárráfordítás csökkenést regisztrálhattunk 2018-ban az előző évhez képest. A nyugdíjbiztosításoknál a 46.9 százalékos tárgyévi kárráfordítás növekedés jóval magasabb, mint a 25.7 százalékos díjbevétel növekedés.

A MABISZ elnöke felhívta a figyelmet a pénzmosás elleni törvény által életbe lépő ügyfélazonosítási határidő közeledtére. A június 26-i határidő lejártát követően a biztosítók csak azon életbiztosítási-megtakarítási szerződéssel rendelkező ügyfelek számára hajthatnak végre pénzügyi tranzakciót, akiknél megtörtént az azonosítás.

Öt év felmérései és ismétlődő adatsorai alapján tavaly jelentette meg először a szövetség a Biztosítási Bizalmi Indexet (BIBIX). Ez a lakosság biztosítókba vetett bizalmát és szolgáltatásaikkal kapcsolatos elégedettségét vizsgálja, kérdőíves kutatás alapján, amelyet a MABISZ megbízásából a Századvég kutatóintézet végez el. Az idei eredményeket Stefkovics Ádám, a Századvég közvélemény- és piackutatási divíziójának igazgatóhelyettese mutatta be a sajtónak. A BIBIX felépítésénél a Teljes Elégedettségi Index a KGFB Elégedettségi Indexből és az Egyéb Biztosítási Elégedettségi Indexből tevődik össze, amelyek külön bontásban mutatják az ügyfelek releváns tapasztalatai alapján létrehozott elégedettségi mérőszámokat. A biztosítási indexet lakossági felmérések alapján készítik el, megvizsgálva a szerződéssel rendelkező és a káreseményt szenvedő ügyfelek véleményét és tapasztalatait a biztosítási szolgáltatásokról. A BIBIX a teljes piac elégedettségének mértékét tükrözi.

A lakosság intézményekbe vetett bizalma nem változott érdemi mértékben az előző évhez képest, leginkább továbbra is a rendőrségben, míg a legkevésbé a brókercégekben bíznak az emberek. A biztosítók a középmezőnyben helyezkednek el, a bankokkal fej-fej mellett. A BIBIX mutató stabilan 52 ponton áll a 0-tól 100-ig tartó skálán, ami az előző év azonos időszakához képest nem jelent változást, a biztosítók megítélése így változatlanul semleges.

A biztosításokkal kapcsolatos elégedettség értékei minimális emelkedést mutatnak 2018 májusához képest. Leginkább a kötelező gépjármű felelősségbiztosításukkal elégedettek a válaszadók, a KGFB-index értéke 83,3 pont a 100 fokú skálán, míg a teljes Elégedettségi Index értéke 81,7 pont. A KGFB elégedettségi index összetevői közül a Károsult Alindex értéke mutatja a legnagyobb mértékű növekedést az előző évhez képest, ez 11,4 pontos javulást követően jelenleg 79,6 ponton áll. (Ez arra enged következtetni, hogy a gépjármű károsultak négyötöde elégedett az ügyintézéssel.) A KGFB Alindexek közül a Kapcsolattartási Alindex tükrözi a legnagyobb elégedettséget, ennek értéke 2019 májusában 84,3 pont. Az egyéb biztosítások esetén nem látható jelentős javulás az előző évhez képest, az Elégedettség-index értéke ez esetben 78,7 pont a 0-tól 100-ig tartó skálán.

A különböző biztosítástípusokkal kapcsolatos elégedettséget tekintve a KGFB áll az első helyen, ezzel a legelégedettebbek a válaszadók, majd ezt követi a balesetbiztosítás és az életbiztosítás 80,7 illetve 80,5 pontos indexértékkel. A legalacsonyabb elégedettségi szintet a CASCO biztosításokkal kapcsolatban mérték, ennek értéke 74,9 pont a 100 fokú skálán, ami még mindig pozitív attitűdöket tükröz. Az előző év azonos időszakához mérten a KGFB-vel való elégedettség nőtt egyedül érdemi mértékben (6,2 pontos növekedés).

A legtöbben a lakásbiztosításokat ismerik, ezt a válaszadók 80,4 százaléka említette, majd ezt követi az ismertségi sorban az életbiztosítás 66,4, illetve a KGFB 56,7 százalékkal. A legtöbb biztosításfajtáról a fiatalok, a magasabban kvalifikáltak, a nagyvárosiak, a legmagasabb nettó jövedelmi kategóriába tartozók hallottak. A továbbajánlási hajlandóság alapján számított NPS Score értéke a biztosítók esetén 4,6, ami többségében pozitív attitűdökről árulkodik, tehát többen vannak, akik ajánlanák saját biztosítójukat barátaiknak, kollégáiknak, mint akik nem. A legmagasabb arányban a nők, a 30-39 évesek és a 60 évnél idősebbek, a háztartásbeliek, és a biztosítókban bízó válaszadók ajánlanák saját biztosítójukat.

A Magyar Biztosítók Szövetsége továbbra is kiemelten fontosnak tartja a Biztosítási Bizalmi Indexet, mely minőségi segítséget nyújt a biztosítók ügyfél elégedettségének növelésében.

A lakosság közel fele hallott már az E-kárbejelentő applikációról

A lakosság közel fele hallott már az E-kárbejelentő applikációról

2019.06.14.

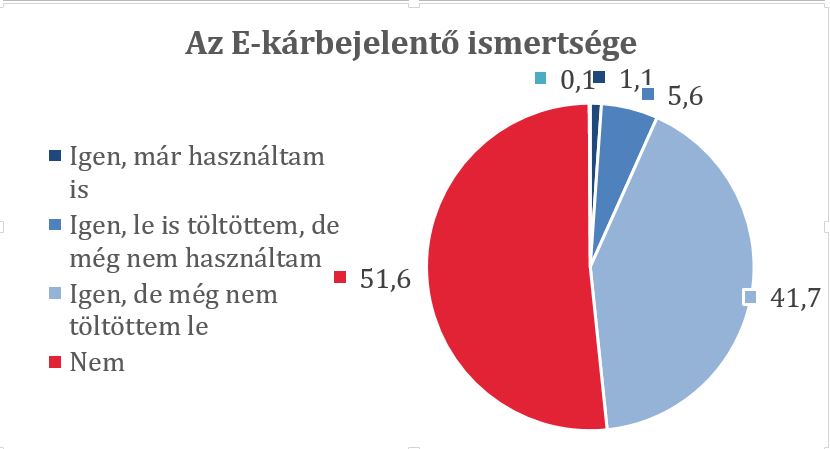

Már minden második potenciális felhasználó hallott az E-kárbejelentőről, a Magyar Biztosítók Szövetségének (MABISZ) digitális alkalmazásáról, amely Magyarország egyik legnépszerűbb applikációjává nőtte ki magát – derült ki a Századvég felméréséből.

Gépjárművel a magyar felnőtt lakosság 64,9 százaléka rendelkezik. Ezen gépjárművek harmada 11-15 éves, 22,4 százaléka 6-10 éves, 11,1 százaléka pedig ennél fiatalabb. Azonban van bennük néhány közös tulajdonság, majdnem mindegyikük rendelkezik KGFB-vel és közlekedik, így mindenkinél jó, ha van egy kárbejelentő vész esetére. Ez volt a vezérfonal, amikor tavaly a MABISZ elkezdte az E-kárbejelentő fejlesztését és elhatározta, hogy egy modern eszközt ad a gépjármű tulajdonosok kezébe, amivel az ügyintézést gyorsíthatja közúti baleset esetén.

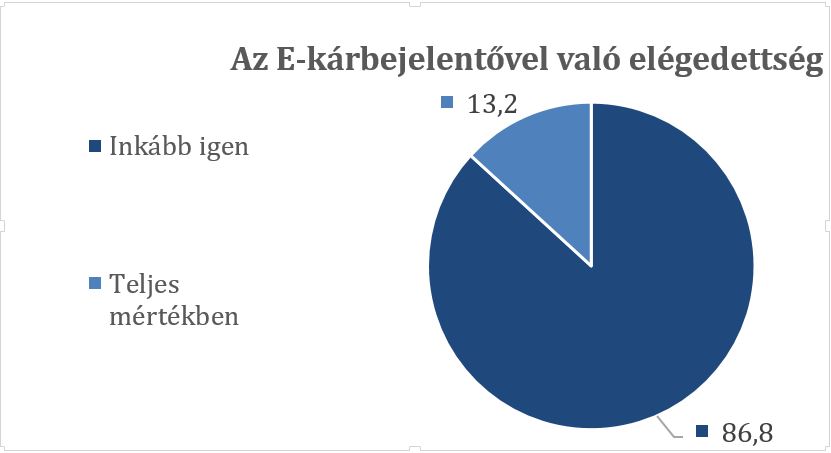

Az E-kárbejelentő applikációról a magyar felnőtt lakosság 48,4 százaléka hallott már, ebből 5,6 százalékuk le is töltötte, de még nem használta, míg további 1,1 százalékuk már használta is, derül ki a Századvég által készített felmérésből. A személyes tapasztalattal rendelkezők mindegyike elégedett volt az applikációval.

A gépjárművel rendelkező válaszadók 53,2 százaléka jelezte, hogy használni tervezi az alkalmazást a jövőben, 14,9 százalékuk biztosan, míg a válaszadók kétötöde nem érdeklődik a lehetőség iránt.

Az alkalmazást a megjelenése óta több mint 198 ezren töltötték le és 2000-en látogattak el a ekar.hu oldalra, valamint 2700 kárbejelentés érkezett június 13-ig az E-kárbejelentőn keresztül. Ez naponta átlagosan 17 bejelentést jelent. Az így benyújtott káresetek ügyintézése legalább 24 órával korábban zárul le, a gyorsabb bejelentésnek köszönhetően – hangsúlyozta Mészáros László, a MABISZ műszaki és informatikai főosztályvezetője.

Az alkalmazás folyamatosan fejlődik és bővül új funkciókkal annak érdekében, hogy még egyszerűbb és gyorsabb kitöltést tegyen lehetővé a ügyfeleknek a kiemelten stresszes szituációkban.

A több technikai változtatás mellett így például bővült indulás óta az előre elkészített ikonokkal megrajzolható baleseti helyszín eszköztára. Az androidos és az IOS verzió új applikációjában is gyarapodott a közlekedési táblák készlete, jelzőlámpa is felhelyezhető a rajzterületre, s a különböző jelzések gyakorisági sorrend szerint vannak előrerendezve. Ahol szükség volt rá, ott javult a csatolható hangfelvétel kezelése, az okos eszköz figyelmeztet a haladási irány kötelező megadására vagy éppen a hálózati kapcsolat hiányára. Mindezek az apró lépések azt szolgálják, hogy tovább lehessen csökkenteni a jelenlegi tapasztalatok szerint átlagosan húsz-huszonöt perces kitöltési időt.

Ezt segítik a biztosítótársaságok is, amelyek egyenletes ütemben küldik ki ügyfeleiknek a kitöltési folyamatot meggyorsító QR kódokat, illetve helyezik el azokat az új szerződések megkötésekor a biztosítási dokumentumokon (pl.: díjigazolás, zöldkártya). (A QR-kód egy kétdimenziós vonalkód, amely a szerződő és a biztosított gépjármű legfontosabb adatait tartalmazza egyszerűen beolvasható formában.) Több mint 800 000 QR kód van már az ügyfeleknél, vagyis nagyjából minden hatodik gépjármű tulajdonos egyszerűen, akár előre is feltöltheti telefonos vagy webes alkalmazását ezekkel az adatokkal.

A fejlesztők abba az irányba folytatják a munkát, hogy az E-kárbejelentő még több területen jelenthessen gyorsabb, kényelmesebb alternatívát a hagyományos papíralapú, kék-sárga nyomtatvánnyal szemben. Így arra lehet számítani, hogy nyáron már a digitális kárbejelentő olyan helyzeteket is kezelni tud, amikor a baleset egyik résztvevője külföldi biztosítóval áll szerződéses viszonyban, értesíteni tudja majd a tulajdonost vagy üzembentartót a balesetről, megadja a becsült kárértéket, ajánl szervízt és bekerül egy elégedettségi felmérés is. A fejlesztési célok között szerepel további gépjárműbiztosítási funkciók beépítése, dologi kár felvétele, vontatmány adatainak megadása, korábbi bejelentések pdf és képfájlok ikonos megjelenítése, e-mail cím validáció és természetesen a felhasználhatóság folyamatos javítása.