A hosszú hétvégeken fokozottan gondoskodjunk ingatlanunk biztonságáról!

2019.03.12.

A statisztikák szerint a nyaralások időszakában és a hosszú hétvégeken emelkedik a lakásbetörések száma. Egy nem megfelelő zárral ellátott ajtót mindössze 15 másodperc alatt képesek kinyitni a betörők – figyelmeztet a Magyar Biztosítók Szövetsége (MABISZ).

Bár a rendőrségi statisztikák alapján az elmúlt években meredeken csökkent a lakásbetörések száma, az ország egyes részeiben, különösen Budapesten, Pest megyében és Borsodban még mindig sok lakásba törnek be. A biztosítók tapasztalatai alapján a nyári időszakban és a hosszú hétvégéken a leggyakoribbak a betöréses lopások, amikor az őrizetlenül hagyott és nem megfelelően védett ingatlanok könnyű célpontjaivá válnak a betörőknek. A leggyakrabban eltulajdonított tárgyak közé a készpénz, az arany ékszer, a laptop, a televízió és a háztartási gépek tartoznak.

Egy gyengébb minőségű zárral ellátott ajtót nagyjából 15 másodpercbe telik kinyitni egy „gyakorlott” betörőnek. Emellett még számos módja lehet a betörésnek: ablakok, erkélyajtók befeszítése, hengerzár-törés, zár felfúrás vagy extrémebb esetekben fal-, vagy tetőbontás.

Egy átlagos méretű lakásra már néhány ezer forintos havi díjjal is köthető lakásbiztosítás, azonban fontos kihangsúlyozni, hogy ezek a biztosítások nem minden esetben térítenek betöréses lopás esetén. A biztosítók feltételei tartalmazzák, hogy a betörés elleni biztosítást milyen védelmi szint megléte esetén, milyen mértékben vállalják. Magasabb szintű mechanikai, elektronikai védelmi berendezések, riasztók megléte esetén magasabb kártérítési limiteket tartalmazó ingatlanbiztosítási szerződés köthető.

•Érdemes biztosításkötésnél arra is figyelni, hogy mely vagyontárgyakra nem terjed ki alapesetben a biztosítási védelem, így azokat esetlegesen egy külön szerződésben lehet csak biztosítási fedezetbe vonni. Készpénzre például a biztosítók nem minden esetben vállalják a kockázatot, vagy ha igen, akkor csak pár tízezer forintos összegig biztosítják azt, ha nem értéktárolóban tárolják.

Ügyelni kell arra is, hogy egyes vagyontárgyak nem biztosítottak, amennyiben azokat nem megfelelő helyen – például garázsban, padláson, pincében, melléképületben, nem lakás céljára szolgáló helyiségben, nem állandóan lakott épületben (pl. nyaraló) – tárolják!

A védelmi rendszer kialakításánál általában érdemes a MABISZ által minősített termékeket előnyben részesíteni, melyeket szakszerű telepítés, beépítés esetén a minősítés kategóriáján belül minden biztosító elfogad. (Az ajánlással rendelkező termékek listája és besorolása, valamint egy külön Betörésvédelmi tájékoztató is elérhető a https://mabisz.hu/lakas/ oldalon.)

A biztosítás megkötése és a mechanikai védelmek beszerelése mellett az alábbi néhány általános megelőzési intézkedést mindenkinek érdemes betartania otthona védelme érdekében: • Indulás előtt mindig győződjünk meg róla, hogy az ajtók és az ablakok zárva vannak! Főleg a teraszajtókat, a tetőtéri ablakokat, pinceablakokat nem árt ilyenkor a szokásosnál alaposabban vagy akár többször is megnézni. • Az elektronikus riasztórendszert is élesíteni kell. • A kertben is egyre több értéket tárolnak, melyek kiváló célpontok lehetnek, ezeket is érdemes elzárni. • Ha több napra elutazunk, érdemes szomszédot, rokont, barátot megkérni, hogy időnként ellenőrizze az ingatlant, ürítse ki a postaládát. Segítséget jelenthet egy időkapcsolóval vezérelt felgyulladó fény is. • Nem érdemes a közösségi portálokon közzétenni, hogy nem tartózkodunk otthon, és a lakásunk üresen áll.

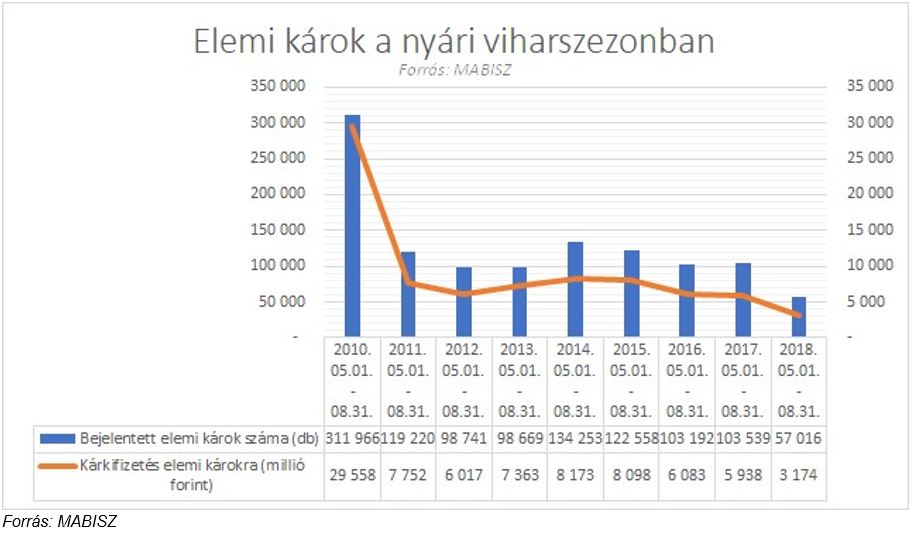

Az átélt személyes traumák és a média megkülönböztetett figyelme következtében a betörések miatti fenyegetettség akár az elemi károkénál is nagyobbnak tűnhet, ám azért a biztosítók adatai szerint az ezen károk utáni kifizetések az összes kárbejelentésnek csak pár százalékát érik el, még a nyaralókat illetően is. Sokkal inkább jellemzőek a téli fagy, illetve a nyári viharszezon okozta károk. Éppen ezért nem csak a szezon végén a télre, hanem annak kezdetén is érdemes felkészíteni a nyaralót a használatra. Ha a téli felkészítés alapos volt, úgy kisebb eséllyel találja szembe magát a tulajdonos szétfagyott vízcsővel, feltört, kirabolt nyaralóval. Feltehetően sok nyaralótulajdonos ezeket a mostani hosszú hétvégén ejti meg, így a kárbejelentések száma is megemelkedhet.

A jelentős tavaszi esőzések, illetve a nyári viharok előtt ellenőrizni kell a tetőszerkezetet, hogy nem csúszott-e el a cserép. A fagy komoly károkat tud okozni a vakolaton és a tetőn, ezért ott is ellenőrizzük az esetleges repedéseket, hibákat. Az ablakok és ajtók átvizsgálása szintén fontos, hogy nem keletkezett-e kár bennünk, rendesen zárnak-e. A kertben szedjük össze a felhalmozódott hulladékot, tisztítsuk ki az ereszcsatornát. A gáz, villany- és vízórák ellenőrzésekor, ha túlzott fogyasztást tapasztalunk, mindenképp hívjunk szakembert.