Nyári viharok: közel egymillió kárt fizettek ki a biztosítók az elmúlt években

2017.07.24.

2010 és 2017 között, a május-augusztusi időszakokban csaknem egymillió kárt térítettek a biztosító társaságok. A kifizetett károk összege meghaladja a 73 milliárd forintot – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a szövetség adatait.

A 2017. július 10-12-i viharokat követően közel 7000 esetet regisztráltak a biztosítók. A két héttel ezelőtti viharokban kiemelten sok ingatlan sérült meg a fővárosban, Pest megyében, illetve Somogy megyében. Különösen a Balaton déli partja volt érintett, s sokan csak napokkal később fedezték fel, hogy nyaralójuk károsodott. Több társaságnál is arról számoltak be, hogy átcsoportosították kárfelmérőiket a különösen érintett területekre, a szakemberek a kárszemléket elvégezték, s már a vihar másnapján megkezdődtek a kárkifizetések.

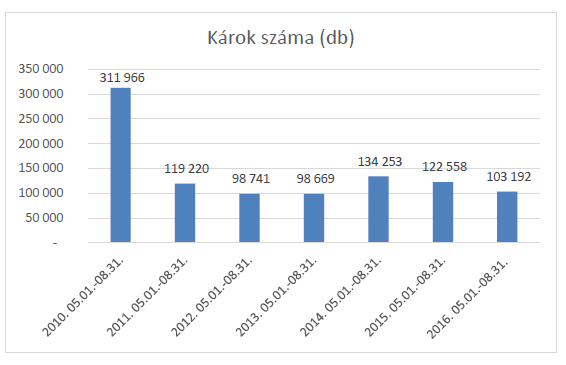

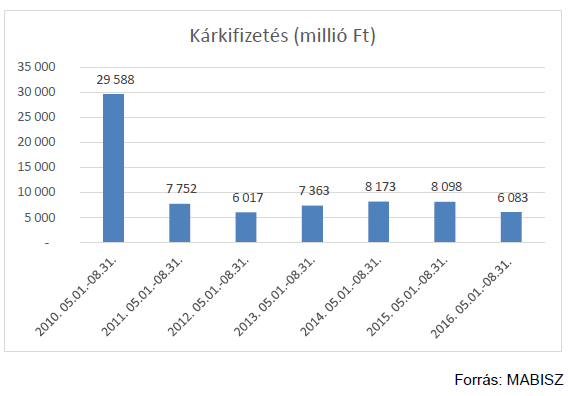

Magyarországon a legtöbb, ingatlanokkal kapcsolatos káresemény a nyári, május-augusztusi hónapokban történik. A biztosítókhoz 2010-2016 között az évnek ebben a periódusában összesen 988 599 kárbejelentés érkezett, amelyekre több mint 73 milliárd forintot fizettek ki a társaságok. A nyári viharok átlagosan mintegy 115 ezer forint összegű kárt tesznek a biztosított ingatlanokban és egyéb javakban, de e téren igen nagy a szórás: sok a kis összegű, úgynevezett „bagatellkár”, de előfordulnak 10 milliós nagyságrendű káresetek is.

A biztosítók felhívják a figyelmet arra, hogy a magyarországi termékfejlesztés kedvező irányának köszönhetően az elemi károk kockázatai, a vihar, a felhőszakadás, a jégverés, az árvíz és a földrengés része az alapbiztosításoknak. Magyarországon egy megfelelő összegre biztosított ingatlan, egy alapbiztosítással a legsúlyosabb katasztrófakárok esetére védelemmel rendelkezik.

A hazai lakásbiztosítási díjak nemzetközi összehasonlításban alacsonyak, de a kockázatvállalás köréhez képest különösen nyomottak: egy átlagos méretű magyarországi ingatlan éves szinten mintegy 29 ezer forintért – havi 2416 forintért – biztosítási védelemmel rendelkezhet. Emellett egyre többféle – felelősség-, baleset-, áramkimaradás miatti kárra szóló, kisállatokra vonatkozó, kerékpár ellopása esetén fizető stb. – kiegészítő biztosítás köthető az ingatlanbiztosítások mellé.