Három nap alatt 4 ezer kárbejelentés a biztosító társaságoknál

2017.07.13.

2017. július 10-12-e között több, mint 4000 időjárás okozta kárt jelentettek be a biztosítókhoz, s ezek előzetesen becsült értéke megközelíti a 500 millió forintot – tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

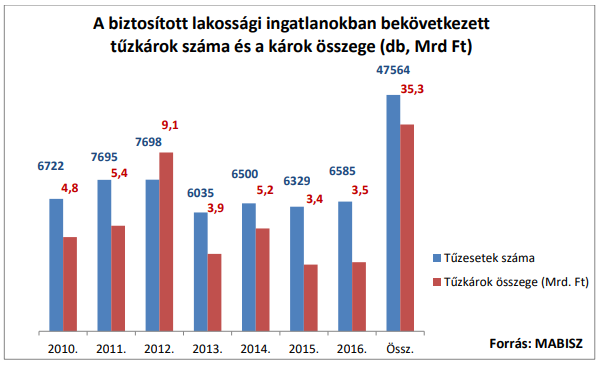

A július 10-ével induló héten, a hétfői és a keddi viharokat követően csaknem 4000 kárbejelentés érkezett a biztosítókhoz. A jelenlegi adatok szerint egy ingatlanban átlagosan 125 ezer forint összegű kár esett. Ugyanakkor nagy a szórás, vannak több száz ezer forint összegű káresetek is, amely esetekben elsősorban az ingatlanok tetőszerkezete sérült meg.

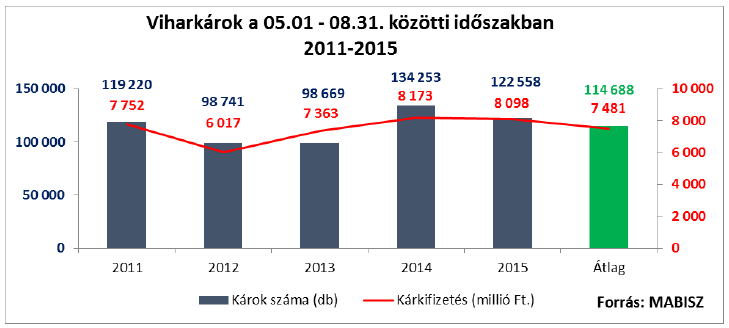

A bejelentések többsége – mintegy 60 százaléka – a vihar, illetve az orkán erejű szél okozta károkra vonatkozott. A vihar mellett súlyos gondokat okoztak a villámcsapások. A villámcsapások elsődleges hatása következtében kialakuló tűz, illetve a villámcsapások másodlagos hatása, az elektromos készülékekben esett károkról is folyamatosan érkeznek a bejelentések. Több településen súlyos fennakadást okozott a vihar az áramszolgáltatásban, mivel az erős széllökések miatt kidőlt fák kárt tettek a vezetékekben, a villanyoszlopokban. A társaságoknál a második-harmadik leggyakoribb károk a jégverés, illetve a tetőbeázás volt.

A jelenlegi adatok alapján a legtöbb bejelentés Budapestről, Pest megyéből, illetve Somogy megyéből érkezett.

A biztosítók felhívják a figyelmet arra, hogy a magyarországi termékfejlesztés kedvező irányának köszönhetően az elemi károk kockázatai, a vihar, a felhőszakadás, a jégverés, az árvíz és a földrengés része az alapbiztosításoknak. Magyarországon egy megfelelő összegre biztosított ingatlan, egy alapbiztosítással a legsúlyosabb katasztrófakárok esetére védelemmel rendelkezik.

A hazai lakásbiztosítási díjak nemzetközi összehasonlításban alacsonyak: egy átlagos méretű magyarországi ingatlan éves szinten mintegy 29 ezer forintért – havi 2416 forintért – biztosítási védelemmel rendelkezhet. Emellett egyre többféle – felelősség-, baleset-, áramkimaradás miatti kárra szóló, kisállatokra vonatkozó, kerékpár ellopása esetén fizető stb. – kiegészítő biztosítás köthető az ingatlanbiztosítások mellé.

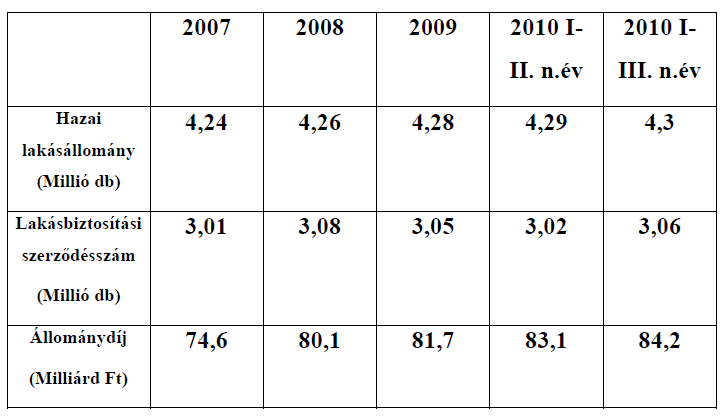

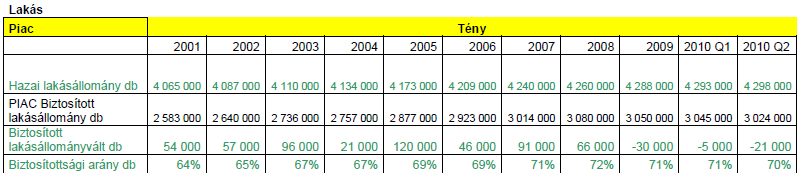

A Magyar Biztosítók Szövetsége és a Magyar Nemzeti Bank adatai szerint 2016 végén 3,122 millió lakásbiztosítási szerződést kezeltek a hazai biztosító társaságok. A Központi Statisztikai Hivatal által nyilvántartott, mintegy 4,4 millió magyarországi ingatlant tekintve a lakóingatlanok mintegy 73 százaléka rendelkezik biztosítással. A lakásbiztosítási piacot 13 biztosító 85-féle terméke alkotja, közülük 37-féle típusú szerződés ma is elérhető.