Válságállóak a hazai biztosítók: sikeres volt az online átállás

2020.09.04.

A biztosítók a koronavírus járványt követően is válságállónak bizonyultak csakúgy, mint 2008-at követően. Az új értékesítések a második negyedévben is jól alakultak, köszönhetően az online értékesítésre történő sikeres átállásnak. Ezzel együtt is idén csak legfeljebb stagnálásra számít a szektor – mondta Pandurics Anett, a Magyar Biztosítók Szövetségének elnöke, a szervezet pénteki sajtótájékoztóján.

A Magyar Biztosítók Évkönyve számaiból is kiderül, hogy tavaly rekord évet zártak a hazai biztosítók. A napokban jelent meg az MNB második negyedéves statisztikai sora, ami igazolja, hogy a biztosítók megint csak válságállónak bizonyultak, csakúgy mint a 2008-as válságot követően. A rendszeres díjú biztosításoknál nem történt tömeges felmondás az ügyfelek részéről, és az új értékesítések is jól alakultak, köszönhetően annak, hogy a biztosítók sikeresen átálltak az online, illetve hibrid értékesítésre – mondta Pandurics Anett.

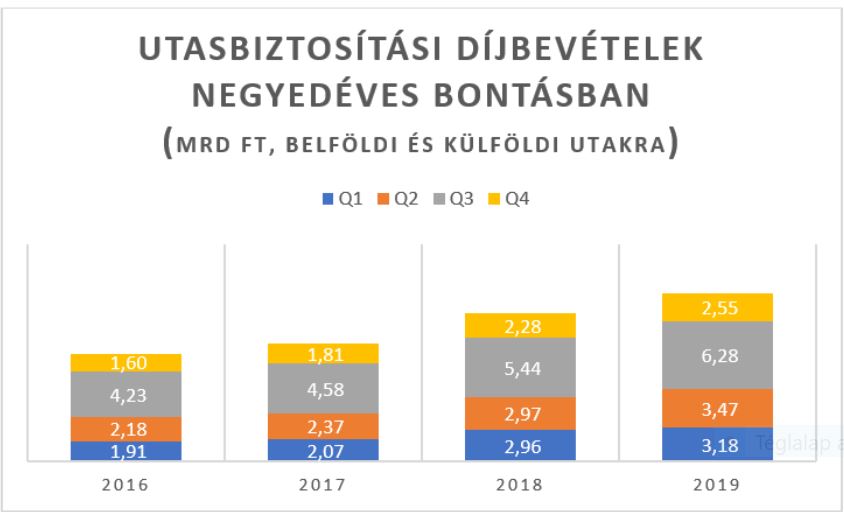

Az utasbiztosítási piac nem meglepő módon összeomlott, ami a hagyományosnak erősnek számító harmadik negyedévben is várhatóan így lesz. Az egészség- és betegségbiztosításoknál tapasztalható második negyedéves visszaesés nagyrészt az utasbiztosítás visszaesésével magyarázható. Ebből komolyabb következtetést azonban nem érdemes levonni, hiszen néhány hónap meglehetősen rövid időszak biztosítási szempontból.

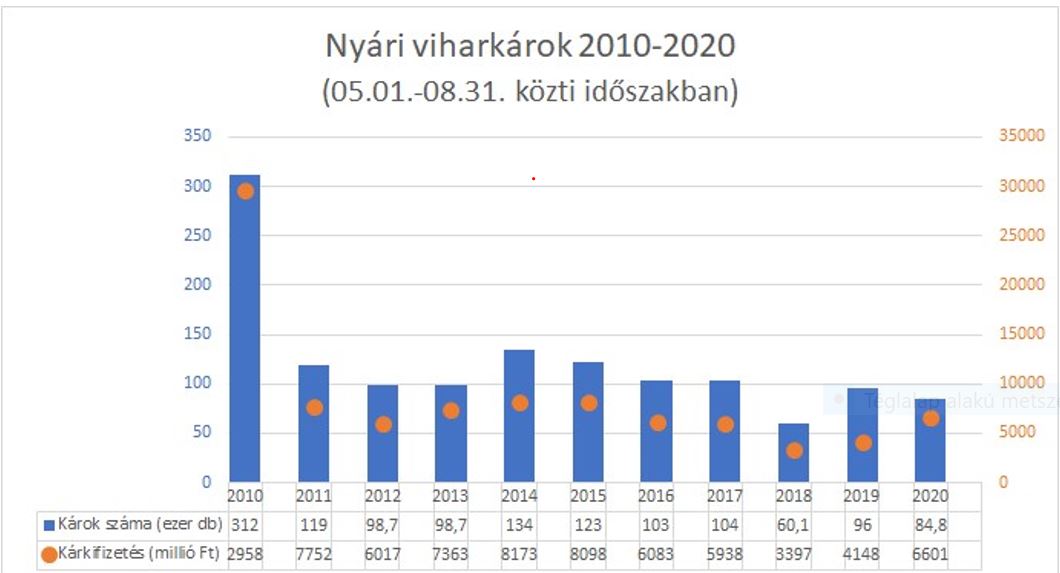

Az idei év viharos év volt, ami a kárkifizetéseken is látszik. A második negyedéves kötelező kárstatisztikák Pandurics Anett szerint kicsit megtévesztőek. Az első hullámnál a kárgyakoriság ugyan lecsökkent, azonban az elmúlt hónapokban jelentős romlás következett be. Ennek hatása csak késéssel fog megjelenni a kárstatisztikákban.

A korábbi rekord számok egy időre biztosan eltűnnek, jó esetben stagnálással zárhatják az idei évet a biztosítók. Ami a járvány termékekre gyakorolt hatását illeti, az elsősoban a kiegészítő biztosításokban és fedezetmódosításokban érhető tetten. Egyes utasbiztosítóknál megjelent már a karanténbiztosítás is, a változó helyzetre tehát meglehetősen dinamikusan reagáltak a biztosítók.

Biztonság Hete: idén online

A Biztonság Hete idén a megváltozott körülményekhez alkalmazkodva az online térben kerül megrendezésre szeptember 14-19 között. Az esemény a rendőrség számára is nagyon fontos, hiszen egyszerűbb a baleseteket megelőzni, mint a következményeivel foglalkozni – mondta Oberling József rendőrezredes, az Országos Rendőr-főkapitányság Közlekedésrendészeti Főosztály vezetője.

Magyarországon évente körülbelül 600 ember hal meg közlekedési balesetben és több ezren sérülnek meg. A közlekedés okozta nemzetgazdasági károk évente 600 milliárd forintra rúgnak, amibe a meghalt és megsérült emberek által el nem végzett munka is beletartozik. Ebből is látszik, hogy érdemes közlkedésbiztonságra költeni.

Hazánkban az elmúlt tíz évben soha nem volt olyan jó a közlekedésbiztonság helyzet, mint idén, amit a karantén okozta forgalomcsökkenés is magyaráz, ugyanakkor július-augusztus hónapokban is folytatódott a tendencia. Augusztus hónap végéig 262 halálos baleset történt, ami a tavalyi év azonos időszakában még 358 volt.

Az immár negyedik alkalommal megrendezésre kerülő baleset-megelőzései és biztosítási témahét hivatalos dátuma szeptember 14-19., központi témája az ittas vezetés, illetve ennek elkerülése – mondta Farkas Ramón, a MABISZ ágazatvezetője.

A rendezvény célja, hogy egy hétre ráirányítsa a figyelmet a széles értelemben vett biztonságra, segítse a közlekedésbiztonsági célok elérését. Országosan 27 szervezet vesz részt a programokban. A rendezvényen résztvevő diákok száma évről évére nő, a videómegtekintések száma is meghaladta a 700 ezret.

Idén az esemény alatt jelenik meg a MABISZ képregény sorozatának 7. része, ami szintén az ittasvezetés témáját járja körbe, emellett egy online játékkal is igyekszik ráirányítani a fiatalok figyelmét a szövetség a biztonság, illetve kockázatok témájára. (A képregények és a Biztonság Hetéhez kapcsolódó Biztonság kerék játék – Forgasd ki a jövőd! játék a https://mabisz.hu/oktatasi-segedletek/ oldalon érhetők el.)

Biztosítás és adózás

Hiánypótló könyv jelent meg a biztosításokkal kapcsolatos adózási kérdésekről. József-Polonyi Gábor adószakértő Biztosítás és adózás című könyvének minden biztosításpiaci szakember polcán ott a helye. A könyv a biztosításokkal kapcsolatos társadalmi viszonyokat ragadja meg, és a biztosítási ügyletek adóügyi következtményeit mutatja be. „Ha azokat a társadalmi viszonyokat nem értjük, amit adóztatni szeretnék, akkor nem születhet hatékony adórendszer” – véli József-Polonyi Gábor, aki szerint könyve hasznos lehet a törvényhozóknak, de az üzletkötőnek, biztosítási szakértőknek, az ügyfeleknek, a hatóságoknak, a tanácsadó cégeknek is.