Történelmi csúcson a biztosítási díjbevételek

2019.03.07.

Az ágazati gyorsjelentés szerint tavaly ezermilliárd forint fölé emelkedtek a biztosítási díjbevételek, ezzel történelmi csúcsot ért el a szektor, jelentette közleményében a Magyar Biztosítók Szövetsége (MABISZ).

Tavaly a társaságok gyorsjelentése szerint a MABISZ jelenlegi tagjai összesen 1,042,009,632 ezer forint díjbevételt könyvelhettek el. Ez közel nyolcvan milliárd forinttal haladja meg ugyanezen kör tavalyi eredményeit, ami 8,03 tizedes növekedést jelent. (Az MNB tavalyi, tíz éves jövőképe szerint 8 százalékos éves átlagos bővülés szükséges ahhoz, hogy a piac visszatérjen a válság előtti időszakhoz és elérje a 3 százalékos, GDP arányos penetrációt. Ez 2015-ben 2,5 százalékos volt, ami EU-s összehasonlításban alacsonynak mondható és elmarad a visegrádi országok átlagától is.)

A gyorsjelentésekből kitűnik, hogy tovább nyílik az élet és nem életág közötti olló. 2015-ben még az életágból származott a több díjbevétel, azóta megfordult a trend. Az életbiztosítási díjbevételek aránya a következő évben 49,6 százalékos volt, 2017-ben 48,5 százalékra csökkent. A 2018-as, tavalyi adatokból 46,1 százalék olvasható ki. Az összes díjbevételen belül 561,2 millió forint a nem életágból származik, ez több, mint nyolcvan milliárd forinttal haladja meg az életágét. A kötelező gépjármű felelősségbiztosításokból érkező díjbevétel 173,6 milliárd forint volt, ami több, mint 22 milliárddal haladta meg az előző évi szintet.

A közölt értékeket még kis mértékben módosíthatják a májusi pontosított mérlegadatok, valamint a CIG Pannónia Első Magyar Általános Biztosító Zrt adatai. A CIG Pannónia csoport vagyonbiztosító leányvállalata idén kilépett a MABISZ-ból (a nagyobb leányvállalat, az életbiztosító eddig sem volt tagja) és nem szolgáltatott adatot a tavalyi évre. 2017-es díjbevétele 8,744 millió forint volt.

A Magyar Biztosítók Szövetségének jelenleg 26 tagja van, ebből két-két csoportos tag, a Cardif Biztosító/Cardif Életbiztosító, illetve az Ergo Életbiztosító/Ergo Versicherung fióktelepe. A 26 tagból kettő Magyarországon bejegyzett kölcsönös biztosító egyesület, hat fióktelep, a többi pedig magyarországi székhellyel rendelkező biztosító részvénytársaság. Utóbbiak közül csak a CIG Pannónia csoport két tagja és a Magyar Exporthitel Biztosító Zrt. maradt a szövetség keretein kívül. A közölt adatok a tagság adatai – ezért térhetnek el az MNB statisztikájától, amely viszont nem tartalmazza a fióktelepek eredményeit.

Egyre kevesebb gépjármű tulajdonos vált a kampányidőszakban

Egyre kevesebb gépjármű tulajdonos vált a kampányidőszakban

2019.02.25.

A novemberi kampányidőszak után, január elsejével több mint százharmincötezer kötelező gépjármű felelősségbiztosítási (kgfb) szerződés szűnt meg. Akik ebben az időszakban új szerződést kötöttek, azoknak március elsején éjfélig kell eljuttatniuk az esedékes díjrészleteket régi vagy új biztosítójukhoz – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A 2010 után vásárolt gépjárművek kgfb-szerződésének évfordulója már nem január 1-je, hanem a szerződés megkötésének dátuma. A hazai, segédmotoros kerékpárok nélkül számított, és kötelező felelősségbiztosítással (kgfb) rendelkező gépjármű állomány már túllépte az ötmilliós darabszámot, túlnyomó részük magántulajdonban lévő személygépkocsi. Ezek közül már csak nagyjából minden negyedik (26,6%) autós kgfb-szerződésének az évfordulója az év első napja. A személygépkocsik esetében még alacsonyabb az arány: közel 837 ezer jármű szerződése fordult az év végén a MABISZ adatai szerint.

Ebből következően – a korábbi évekhez hasonlóan –tovább gyengült az év végi kötelező kampány intenzitása. A tavalyi év végével az érintettek közül 135 692 gépjármű tulajdonosnak szűnt meg a szerződése különböző okok miatt (szemben a tavalyi százhatvanezerrel), s a társaságok az újonnan forgalomba helyezett gépjárművekkel együtt 136 ezer szerződést kötöttek meg január elsejével. Az ügyfelek között hatvannyolcezer a személyautóval rendelkező magánszemély. (Tavaly még százezren voltak). Annak, hogy az év végén egyre kevesebben váltanak biztosítót, egyik oka lehet az autójuk öregebb életkora, valamint az ebben a körben jellemzően magas bónusz fokozat (mintegy háromnegyedük B10 besorolású). Éves átlagdíjuk ezért jóval alatta marad a teljes gépjármű állományénak, így a biztosítói ajánlatok közötti különbségek is kisebbek, mint más időszakokban. Mivel pedig az új ügyfeleknek ugyanolyan kedvezmények járnak, mint a régebbieknek, így ezeknek is kisebb a szerepük a versenyben.

Akinek még nem rendeződött a bonus-malus fokozata, (ezerhétszáz ilyen magánszemély autós szerződés van) annak még ezen a héten érdemes felvennie a kapcsolatot a biztosítójával. A jogszabály szerint ugyanis legkésőbb a kgfb-díj esedékességétől számított 60 napos türelmi idő végéig kell beérkeznie a biztosító társasághoz az aktuális díjrészletnek – ez a január 1-jei évfordulós szerződéseknél március 1-je. Ha csekken történik a díjfizetés, mindenképpen érdemes néhány napos átfutási idővel számolniuk az ügyfeleknek. Abban az esetben, ha március elsején éjfélig nem érkezik be az összeg a biztosítóhoz, úgy az ügyfél szerződése díjnemfizetés miatt megszűnik, és a díjjal nem fedezett időszakra a törvény rendelkezései szerint fedezetlenségi díjat kell fizetni. Az ebben az időszakban okozott kárt pedig a károkozónak kell megtérítenie.

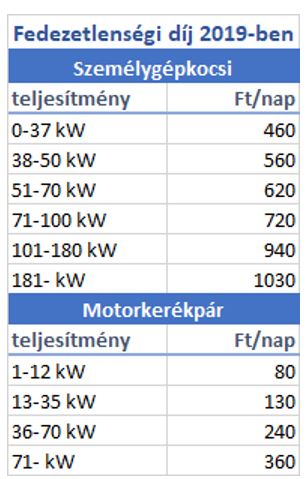

A fedezetlenségi díj felszámítását 2010. január 1-je óta törvény írja elő, annak kiszámítása napi díjszámítással történik, amely személygépkocsik esetében, 2019-ben – a gépjárművek teljesítményétől függően – 460-1030 forint naponta. Nagyobb tehergépjárművek, vontatók esetében pedig a napi 3400-3800 forintot is elérheti. Érdemes még tudni, hogy ha a kgfb-szerződés díjnemfizetés miatt szűnik meg, azt kizárólag a korábbi biztosítónál lehet újrakötni ugyanazon biztosítási időszakra.

A MABISZ figyelmeztet arra is: az, hogy egy jármű hosszabb ideig nincs használatban, még nem mentesít a törvény szerinti biztosítási kötelezettség alól. Aki hosszabb ideig nem használja járművét, annak érdemes a közlekedési hatóságnál ideiglenesen kivonatni a járművet a forgalomból, ugyanis csak ez esetben nem kell biztosítás díjat fizetnie az adott időszakra!

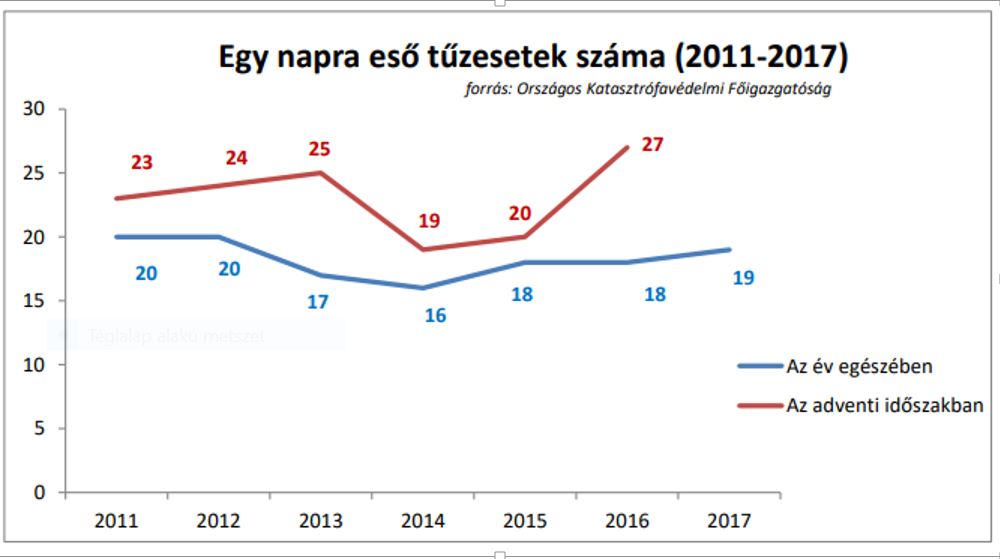

Nyolc év alatt negyvenmilliárdot fizettek ki a biztosítók tűzkárokra

Nyolc év alatt negyvenmilliárdot fizettek ki a biztosítók tűzkárokra

2019.02.15.

Tűzhelyen felejtett olaj, bedugva hagyott vasaló, nem megfelelően karbantartott fűtőberendezés, dohányzás az ágyban – ilyen és hasonló okok állnak a januári több mint hétszázötven lakástűz hátterében. Nyolc év alatt a hazai biztosítók közel negyven milliárd forint kártérítést fizettek ki tűzesetek után – emlékeztet közleményében a Magyar Biztosítók Szövetsége.

Az Országos Katasztrófavédelmi Főigazgatóság adatai szerint idén januárban több mint hétszázötven lakástűzhöz riasztották a tűzoltókat, vagyis átlagosan óránként keletkezett egy lakástűz Magyarországon. Huszonnégy eset áldozatot is követelt. Sajnálatos módon ezek az elriasztó számok sem jelentenek kirívó adatokat az elmúlt évek viszonylatában. Az utóbbi hat esztendőben ugyanis évente 6-7 ezer lakóingatlanban, illetve a hozzájuk tartozó épületekben keletkezett tűz. Általában pedig az év eleji, téli hónapok okoznak kiemelten sok munkát a tűzoltóknak. „A tűzvizsgálati eljárások tapasztalataiból megállapítható, hogy az esetek legnagyobb része emberi mulasztásra, gondatlanságra volt visszavezethető. A legtöbb kár a konyhai tűzesetek, a fűtőberendezések, valamint az elektromos berendezések meghibásodásából eredt, de gyakori kiváltó ok az ágyban dohányzás is” – állapítja meg Bérczi László tűzoltó dandártábornok, országos tűzoltósági főfelügyelő.

A legtöbb lakástűz a konyhában keletkezik, második legveszélyesebb terület a lépcsőház, de előfordulásukat tekintve előkelő helyen szerepelnek az erkélyen keletkezett tüzek, amelyek egyértelműen a dohányzással vannak összefüggésben. Számos esetben fordult elő, hogy a tűzhelyen felejtett serpenyőben, edényben lévő olaj meggyulladt, a bajt az okozta, hogy nem megfelelő módon kezdték oltani a tüzet. Ilyen esetben soha ne oltsunk vízzel, a legcélszerűbb, ha az edényre egy fedőt helyezünk! Gyakori volt is, hogy a fűtőberendezésekhez túlságosan közel helyezték el a különböző bútorokat, emiatt ezek meggyulladtak. A megelőzés érdekében mindig tartsunk megfelelő távolságot a fűtőberendezés és az éghető anyag között. Csak megfelelő tüzelőanyaggal fűtsünk! A háztartási hulladékot ne égessük el a kályhában! – hívja fel a figyelmet a katasztrófavédelem.

A lakástüzek többségénél nem közvetlenül a tűz okoz sérülést, hanem a felszabaduló füst vezet füstmérgezéshez, rosszabb esetben halálhoz. Mindez megelőzhető, ha füstérzékelőt helyezünk el a lakásban. Az eszköz 85 decibeles hangerővel jelzi a tüzet annak kezdeti stádiumában, amikor még könnyen meg lehet fékezni. Ez a hangerő a legmélyebben alvó embert is felébreszti.

A háztartásokban egyre több nagy fogyasztású eszköz van, ami az elektromos rendszer túlterheléséhez vezethet. Ez az elektromos hálózat megfelelő karbantartásával előzhető meg. A villamos eredetű tüzek kockázata is csökkenthető. A Magyar Elektrotechnikai Egyesület, a Magyar Biztosítók Szövetsége és az Országos Katasztrófavédelmi Főigazgatóság közös ajánlása szerint (amely a mabisz.hu oldalon is olvasható,) a villamoshálózatok megtervezését, illetve kivitelezését érdemes minden esetben szakemberekre bízni, továbbá új készülékek beépítésekor is ajánlatos szakember tanácsát kikérni. Fontos az elektronikai eszközök rendeltetésszerű használata. Az éghető anyagok és a villamos készülékek, szerkezetek között be kell tartani az előírt legkisebb távolságot, gondoskodni kell a működés közben termelődő hő elvezetéséről. Alapszabály, hogy soha ne csatlakoztassunk nagyszámú készüléket egyetlen fali csatlakozó aljzatra elosztók közbeiktatásával, mert ez túlterheléséhez, végeredményében pedig tűzhöz vezethet. Elektromos tüzet se oltsunk vízzel! Javasolt olyan tűzoltó készülékeket vásárolni, amelyek oltóanyaga alkalmasak erre a célra is, ilyen például a porral oltó tűzoltó készülék.

Az évtized nyolc évében, 210-2017 között (a 2018-as adatok még nem állnak rendelkezésre) több mint ötvenezer tűzesetben a károkra megközelítően negyven milliárd forintot fizettek ki a hazai biztosítók. Ebből egyedül 2012-ben, amikor a tüzek száma és a kárösszeg is kirívóan magas volt, mintegy tízmilliárd forint volt a biztosítói kárkifizetés – közölte a Magyar Biztosítók Szövetsége.

Valamennyi lakossági vagyonbiztosítás alapját képezik a tűz- és elemi károk úgy, mint a tűz, robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés. Azonban a biztosítási esemény meghatározása, a tűzesetek után nyújtandó biztosítási szolgáltatás és a biztosítási feltételekben megfogalmazott kizárások biztosítónként és akár termékenként eltérőek lehetnek. Megfelelő szolgáltatást csak abban az esetben tud nyújtani a biztosító, ha a biztosítani kívánt valamennyi vagyontárgyunkat megfelelő értéken vonjuk be a fedezetbe.

Az MNB statisztikái szerint 2018 harmadik negyedévének végén 3,19 millió lakossági vagyonbiztosítási szerződést tartottak nyilván, aminek döntő része lakásbiztosítás volt. A Központi Statisztikai Hivatal adatai szerint 2018-ban a lakások száma összesen 4 439 959 darab volt, vagyis a lakások több mint 70 százaléka volt biztosított. Ugyanakkor ez azt is jelenti, hogy több, mint egymillió lakóingatlan-tulajdonos nem számíthat kártérítésre egy esetleges káresemény bekövetkeztekor. A meglévő lakásbiztosítások esetében is probléma lehet, ha az ügyfelek nem aktualizálják azokat, így baj esetén azzal szembesülnek, hogy a károknak csak egy töredékét fedezi a biztosító kockázatvállalása.

A munkaadók továbbra sem mondanak le a kockázati biztosításokról

A munkaadók továbbra sem mondanak le a kockázati biztosításokról

2019.01.30.

Az év eleji adóváltozások ellenére a munkáltatók közel negyede szerepeltetni kívánja a fix juttatásai között a kockázati biztosítást, hívja fel a figyelmet a MABISZ közleménye.

Az adótörvény nyári változásai nyomán lényegesen átalakult a tavaly még meghatározott összeghatárig adómentesen juttatható kockázati biztosítások szabályozása. Ugyanakkor egy átmeneti ideig (ez év végéig) a még tavaly megkötött kockázati biztosításokra továbbra is kedvező szabályokkal fizethető a biztosítási díj. Vagyis 2019-ben is teljesen adómentesen és a munkáltató társaság érdekében felmerült költségként elszámolva juttatható a kockázati élet-, baleset- és betegségbiztosítás a munkavállalók számára. Sőt, a Pénzügyminisztérium tavaly decemberi szakmai álláspontja szerint csoportos biztosítások esetében az idei létszámmozgás nem befolyásolja az átmeneti szabály alkalmazhatóságát. Tehát a 2019-ben a csoportba kerülő magánszemélyekre jutó esedékes díjra is még a tavalyi szabályok vonatkozhatnak. (A részletes állásfoglalás alapján a biztosítótársaságok minden, a termékkörrel kapcsolatos kérdésre választ tudnak adni az érdeklődő cégeknek.)

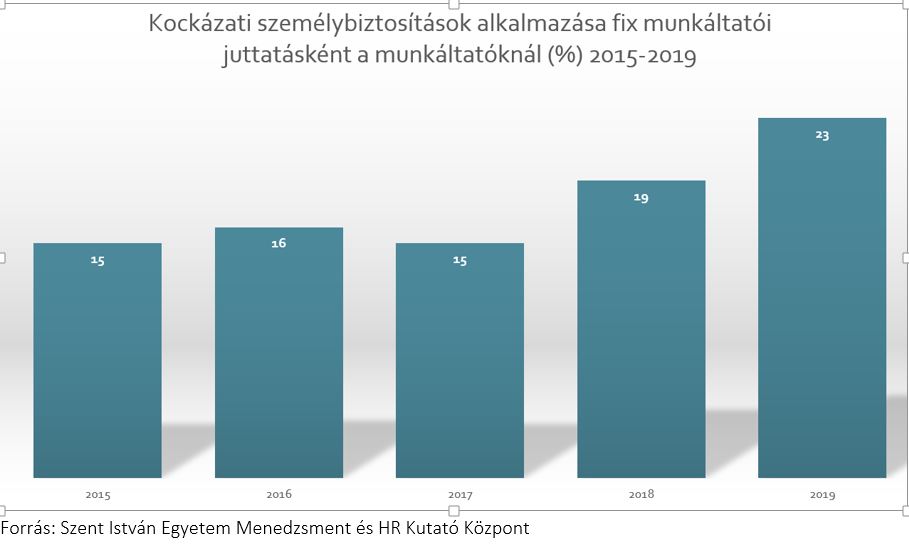

Talán ezeknek a könnyítéseknek is köszönhető, hogy a jelek szerint a munkaadók továbbra is számolnak béren kívüli juttatásaikban a kockázati biztosításokkal. Legalábbis ez derül ki a Szent István Egyetem Menedzsment és HR Kutató Központja friss felméréséből, amelyet a Cafeteria TREND Magazin támogatásával készítettek. Az elmúlt három évhez hasonlóan idén is megvizsgálták, hogy miként alakul a munkáltatók juttatási gyakorlata 2019-ben. A kutatásban 401 munkáltató adatait dolgozták fel. Bár jelentős változások történtek a juttatások szabályozásában, mégis a válaszadók 23 százaléka nyilatkozott úgy, hogy a fix juttatásai közt kockázati biztosítást is nyújt a munkavállalói számára.

A kockázati biztosítási termékkör a felismert előnyöknek köszönhetően fokozatosan nyert teret az elmúlt évtizedekben mind a munkavállalók, mind a munkáltatók körében. Ez a gyűjtő fogalom azokat az élet-, baleset-, és betegségbiztosításokat foglalja össze, amelyek értelmében a biztosító a biztosítottat ért biztosítási esemény (haláleset, baleset vagy betegség, orvosi ellátás) bekövetkezése esetén teljesít szolgáltatást. A szolgáltatása lehet a biztosítási eseményre nézve előre meghatározott biztosítási összeg kifizetése, vagy baleset/betegség miatt szükséges egészségügyi ellátás költségeinek megtérítése, illetve az orvosi protokoll szerint indokolt tartalmú szűrővizsgálat költségének viselése. Ezek mellett egyre többen igényelnek asszisztencia-szolgáltatásokat is, amelyek segítségével a biztosítók a betegút teljes hossza alatt támogathatják, segíthetik ügyfeleiket. Ilyen szolgáltatás lehet egy telefonon elérhető orvosi call center, bizonyos vizsgálatok megszervezése, vagy második orvosi vélemény biztosítása, akár külföldi szakemberektől.

Az MNB adati szerint tavaly a kockázati (haláleseti) életbiztosítások darabszáma meghaladta a hatszázezret és az önálló balesetbiztosítások darabszáma is hasonló nagyságrendben mozgott. Ugyanakkor az önálló (nem életbiztosítások kiegészítő elemeként megkötött) betegségbiztosítások száma nagyon alacsonyan mozgott, ami nyugat-európai összehasonlításban a piac egészére elmondható. Egy olyan piacról beszélünk, ahol a csoportos életbiztosításokhoz kapcsolódó kárkifizetések 2017-ben megközelítették az 5 milliárd forintot, a betegség- és egészségbiztosítások kárkifizetései pedig a 7 milliárdot.

Ráadásul az átlagosan igényelt biztosítási védelem mértéke sem tekinthető ideálisnak. Mind élet-, mind baleset-, mind betegségbiztosítás esetén célszerű lenne növelni a biztosítási védelem szintjét, hogy a szerződések valóban hathatós segítséget tudjanak nyújtani a biztosítási esemény (haláleset, baleset, illetve betegség) bekövetkezésénél. Gyakorta emlegetett példa, hogy egy haláleset után egy család általában három év alatt tudja teljes mértékben újrarendezni anyagi viszonyait. Így célszerű lehet a biztosított három éves jövedelmének megfelelő, vagy magasabb kockázati életbiztosítási összeget választani.

Elindult a digitális kárbejelentő applikáció!

E-kárbejelentő: egy hét alatt több mint hatvanezer letöltés!

2019.01.15.

Egy hét alatt kategóriájában Magyarország legnépszerűbb applikációjává nőtte ki magát a MABISZ január 8-án elindított digitális kárbejelentője, amely az ekar.hu oldalon keresztül tölthető le.

Mind az androidos, mind pedig az iOS platformon napok alatt a legnépszerűbb magyarországi alkalmazássá vált a múlt héten elindított digitális kárbejelentő, amelyet egy hét alatt több mint 62 ezren töltöttek le. Néhányan sajnos már használni is kényszerültek: a biztosítókhoz közel ötven, balesethez kötődő kárbejelentés érkezett ezen a csatornán. Az egyik társaság közleményben jelezte, hogy az egyik, kisebb koccanáshoz kapcsolódó ügyet 24 órán belül sikerült rendezni, a kártérítés összege az ügyfél számlájára került.

Az applikáció értékelése az áruházakban 4-es feletti átlagot ért el, a problémamentes felhasználók aránya 99,8 százalék. A MABISZ ugyanakkor folyamatosan értékeli a beérkező észrevételeket és ezek alapján napokon belül megjelenik az 1.0.1-es verzió. Az eddigi kérdések, megjegyzések nyomán érdemes felhívni a figyelmet az alábbiakra:

• A MABISZ digitális kárbejelentője az ekar.hu oldalról tölthető le. Figyeljünk oda, hogy az alkalmazás áruházak kínálatából ezt az applikációt töltsük le, mert csak ezzel a bejelentővel vannak összehangolva a magyarországi biztosítók informatikai rendszerei. Keresésnél a kulcsszó: e-kárbejelentő.

• Az alkalmazás jelenleg két, Magyarországon biztosított gépjárművet érintő káresemény bejelentésére használható. Többes baleset esetén párosával lehet kitölteni.

• A papíralapú, kék-sárga nyomtatványt továbbra is mindenki szabadon választhatja a balesetek bejelentéséhez. Az E-kárbejelentő alkalmazás segítségével azonban a káresemény jóval egyszerűbben és gyorsabban bejelenthető, az elküldést követően a biztosítók azonnal megkezdhetik az ügyintézést. Ám azokban az esetekben, amelyekben az E-kárbejelentő alkalmazás valamilyen okból nem használható (pl. külföldi vagy biztosítatlan gépjármű esetén), a hagyományos papír alapú kék-sárga nyomtatványra lesz szükség.

• Amennyiben a balesetben érintett másik gépjármű rendszáma ismeretlen, a rendőrségen be kell jelenteni a káreseményt, majd ezt követően a https://mabisz.hu/gepjarmu-karrendezes/ oldalon online lehet megtenni a kárbejelentést. Az E-kárbejelentőt csak két ismert magyar rendszámmal lehet használni.

• Az alkalmazás egyelőre nem alkalmas casco károk rögzítésére.

• A beküldést követően a bejelentést a rendszer véglegesíti, annak adatait egyik résztvevő fél sem módosíthatja. Hibás adat beküldése esetén annak korrigálását az illetékes biztosítótól lehet kérni a kárrendezési eljárás során, vagy a felek kitölthetnek egy teljesen új elektronikus kárbejelentőt.

• Az E-kárbejelentő alkalmazás segítségével kitöltött kárbejelentést a felelősként megjelölt fél biztosítója részére, ha vitatott a felelősség, mindkét érintett biztosító részére küldi meg a MABISZ.

• Ha a bejelentő felek 72 órán belül nem kapnak visszajelzést a biztosítótól, ennek tényét a biztosító részére haladéktalanul jelezni kell, a bejelentő készülékén elmentett bejelentés hagyományos módon történő továbbításával.

• A biztosítók a biztosítási dokumentumokon (pl.: díjigazolás, zöldkártya) január elejétől kezdve folyamatosan a QR-kódokat helyezhetnek el, és így küldhetik majd ki azokat ügyfeleiknek. A QR-kód egy kétdimenziós vonalkód, amely a szerződő és a biztosított gépjármű legfontosabb adatait tartalmazza egyszerűen beolvasható formában. Célja a kitöltési folyamat meggyorsítása, használata pedig nem nélkülözhetetlen, a kárbejelentés ennek hiányában is megtehető.

• Az alkalmazás jobb felső sarkában található menüben lehetőség nyílik adataink előzetes beolvasására és elmentésére (☰ Menü/ 👤 Személyes adatok/ Gépjármű és szerződés adatok/ Új gépjármű/ 📷 Biztosítási QR kód beolvasása).

Elindult a digitális kárbejelentő applikáció!

Elindult a digitális kárbejelentő applikáció!

2019.01.08.

A mai naptól az autósok mobiltelefonjukon is intézhetik a baleset utáni adminisztratív teendőket. Elindult ugyanis a Magyar Biztosítók Szövetségének (MABISZ) új, digitális kárbejelentője, amely a hagyományos, „kék-sárga” nyomtatvánnyal egyenértékű, ám gyorsabb és egyszerűbb ügyintézést tesz lehetővé.

Történelmi mérföldkövet lépett át tavaly a biztosítási piac. A díjbevételek várhatóan meghaladták az ezermilliárd forintot – mondta a MABISZ keddi sajtótájékoztatóján Pandurics Anett, a szövetség elnöke. Idén a legtöbb társaság számára a legfontosabb feladat, hogy a digitalizáció eredményeit hogyan tudja beépíteni a saját ügyviteli, kárrendezési, ügyfélkezelési folyamataiba. A digitalizáció már 10 éve jelen van a biztosítási piacon, hangsúlyozta Pandurics Anett. A KGFB tarifák online közlése, a személyes értékesítés háttérbe szorulása, a szerződések adminisztrációja, valamint részben már a kárrendezés is digitálisan történik, és mától útjára indul a digitális kárbejelentő is.

Az egész kárrendezési folyamat digitalizációjának is lökés adhat az E-kárbejelentő, amely a MABISZ és az érintett 13 tagbiztosító teljes összefogásával valósulhatott meg. A fejlesztési folyamat során a szövetség, valamint a munkában kiemelkedő részt vállaló Allianz szakemberei az ügyfelek érdekeit is igyekeztek maximálisan szem előtt tartani. A potenciális felhasználók így többkörös fókuszcsoportos beszélgetések során fogalmazhatták meg véleményüket, észrevételeiket a készülő applikációval kapcsolatban.

Ma még a biztosítók túlnyomó többségben papír formátumban fogadják a kárbejelentéseket a károsultaktól. Egyes biztosítók lehetőséget adnak ügyfeleiknek digitális csatorna igénybevételére, ezek azonban korábban nem voltak egységesek. Egyetlen egységes offline csatorna létezett a kárbejelentésre, az úgynevezett baleseti bejelentő, vagy más néven kék-sárga nyomtatvány. A „kék-sárga” bejelentő fogalma talán minden autós számára ismert, ám mivel csak akkor vesszük elő, ha baleset történt, nem sokan tudják felidézni, hogy valójában mit is tartalmaz. Pedig a hibás kitöltése akár azzal is járhat, hogy a baleset vétlen részese nem, vagy csak nagy késéssel jut hozzá a kártérítés összegéhez.

Az új, online applikáció gyorsabb és átláthatóbb kárbejelentési folyamatot tesz lehetővé a károsultaknak. Az alkalmazás könnyen használható szerkesztőmodulja segítségével a felhasználók egyszerűen és jól feldolgozhatóan készíthetik el a baleseti ábrát. A baleset típusának kiválasztása, a lokáció GPS-es meghatározása, továbbá a szerződéses adatok QR-kódos bevitele, amit a társaságok mától belátható időn belül lehetővé tesznek ügyfeleik számára, mind hozzájárulnak a gyors és egyszerű adatfelvételhez.

A baleseti bejelentőn megadott adatok, esetleírás és vázlatrajz alapján próbálnak tisztán látni a biztosítók a baleset ügyében, ezért nagyon fontos, hogy minden szükséges sor pontosan ki legyen töltve. Papír alapú kitöltésnél gyakori hiba, hogy egyes rovatokat a felek üresen hagynak, ami akár több évig elhúzódó kárrendezési eljárást vonhat maga után. Ez az applikáció használatával elkerülhető, hiszen az alkalmazás figyelmeztet az üresen hagyott sorokra. Szintén sokan elmulasztják lerajzolni az autók helyzetét, a baleset lezajlását attól tartva, hogy nem tudnak megfelelően rajzolni és a vázlat alapján téves tájékoztatást adnak. Ezt is megkönnyíti az alkalmazás azáltal, hogy a baleset vázlata választható ikonokból (például gépjárművek, utak, kereszteződések, táblák, tereptárgyak, állatok), illetve szükség esetén szabad kézzel is megrajzolható. Tipikus hiba az is, hogy a szabályosan kitöltött bejelentőről lemarad az aláírás. Ez az applikáció használóival szintén nem fordulhat elő.

Balesetet követően mindkét félnek jelentkeznie kell a saját biztosítójánál. Erre a károkozónak 5 nap áll rendelkezésre, a károsultnak pedig 30 napja van arra, hogy a károkozó biztosítójánál a saját kárigényét bejelentse. Az alkalmazás használata ezt a kötelezettséget is leegyszerűsíti, hiszen az adatok kitöltése után, ha minden érintett fél aláírta a bejelentőt, egy gombnyomással el tudják azt küldeni a helyszínről. A bejelentés során a rendszer e-mailben is küld egy értesítést minden érintettnek, mellékelve a kitöltött pdf formátumú kárbejelentőt. Az érintett biztosítók ezután belső folyamataiknak megfelelően felveszik a kapcsolatot a bejelentőkkel.

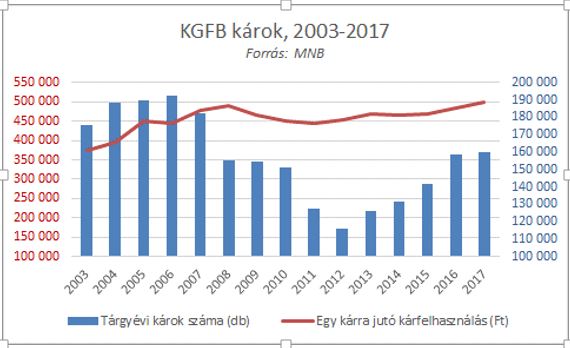

A közúti forgalomban lévő gépjárművek száma a KSH adatai szerint 2000-2017 között folyamatosan emelkedett, 2013 óta pedig gyorsulva nő. 2018. június 30-án meghaladta a 4,4 millió darabot. Ami a baleseteket illeti, hazánkban és az EU28 átlagát tekintve is jelentősen kevesebb történik napjainkban, mint a 1990-es években, azonban 2013 óta a balesetek száma is emelkedni kezdett. 2017-ben összesen 16 489 személyi sérüléses közúti baleset történt hazánkban. Mindezek következtében a bejelentett kgfb-károk száma, és az egy kárra jutó kárfelhasználás is folyamatosan emelkedik 2013 óta.

Kevesen tudják, hogy amennyiben nem történik személyi sérülés, akkor nem feltétlenül kell rendőri intézkedés, elég a baleseti bejelentést megtenni az alkalmazás segítségével – hangsúlyozta a keddi tájékoztatón Berzai Zsolt rendőr alezredes. A cél az lenne, hogy csak akkor értesítsék a rendőrséget, amikor valóban indokolt – mondta az ORFK Balesetmegelőzési Osztályának vezetője, külön kiemelve, hogy a rendőrnek intézkedési kötelezettsége van, akár helyszíni bírságot is kiszabhat.

Az alkalmazás letölthető a https://ekar.hu oldalon, androidos és iphone-os telefonokra is.

Egyre többen kötnek télen is utasbiztosítást

Egyre többen kötnek télen is utasbiztosítást

2018.12.20.

Bár az utasbiztosítások terén az összes díjbevétel közel fele jellemzően a harmadik negyedévben, vagyis nyáron jön össze, az idei első negyedévben a piac gyorsabban bővült tavalyhoz képest, mint a rákövetkező időszakokban. A téli utak számának az emelkedése mellett a bevételek növekedése főként annak tudható be, hogy egyre komplexebb biztosítási csomagokat választanak az utazók – derül ki a Magyar Biztosítók Szövetsége (MABISZ) elemzéséből.

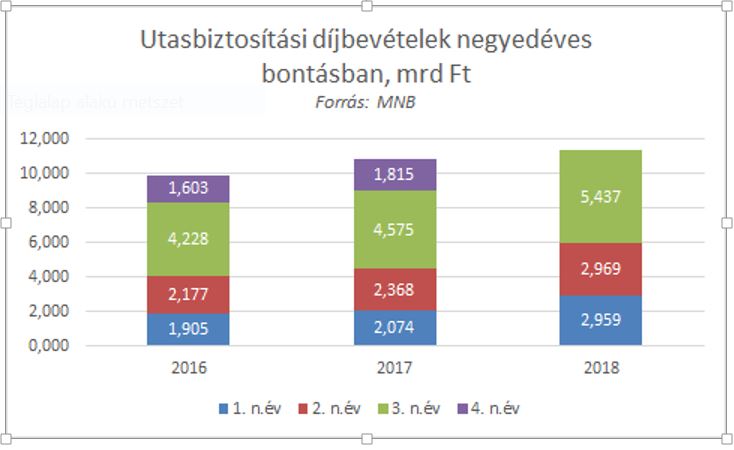

Meghaladta a 11,3 milliárd forintot az idei év első 9 hónapjában a biztosítási szektor utasbiztosításokból származó díjbevétele. Ez a Magyar Nemzeti Bank (MNB) adatai alapján 26 százalékos emelkedést jelent az előző év azonos időszakához képest. Ezen belül is az első negyedévben kiugróan, több mint 42%-kal bővült a piac az előző év első három hónapjával összevetve, ami a téli utak számának emelkedésére utal. Tavaly egyébként a MABISZ adatai szerint összesen 12,185 milliárd forintot ért el a szektorszintű díjbevétel, amit tehát már szeptember végén megközelített a piac, így idén jelentős növekedés várható.

A díjbevételek növekedése az utak számának emelkedése mellett főleg annak köszönhető, hogy egyre komplexebb biztosítási csomagokat választanak az utazók. Különösen a repülős utazásokra speciális szolgáltatásokat kínáló termékek népszerűsége nő évről évre. A légi személyszállítás amúgy is rekordot döntött tavaly az Európai Unióban: több mint egymilliárdan utaztak, hazánkban pedig közel 15%-kal nőtt egy év alatt a légi utasforgalom az Eurostat adatai szerint.

Ezzel párhuzamosan egyre népszerűbbek azok az utasbiztosítási kiegészítők, amelyek a járatkésések, járattörlések következtében fellépő többletköltségeket térítik meg. Elterjedtek azok a magasabb kategóriájú utasbiztosítási termékek, amelyek az elveszett, vagy megrongálódott poggyász, illetve a járatkésés, -törlés miatti sürgős beszerzéseket (ruhanemű, tisztasági eszközök) térítik, a biztosításban szereplő limit erejéig. Egyes biztosítóknál az ügyfél bejelentése után a biztosítás időtartama automatikusan meghosszabbodik, ha az ügyfél hazautazása kitolódik, a járata késik vagy törlésre kerül. Létezik a piacon olyan kiegészítő biztosítás is, amely automatikusan kifizeti a légitársaságot terhelő kártérítés összegét, ha az ügyfél repülője több mint három órát késik, a járatot törlik, vagy nem tudott felszállni a repülőre annak ellenére, hogy érvényes beszállókártyája volt, például túlfoglalás miatt.

Ám nem csak repülős utazások esetén kerülhetünk nehéz helyzetbe, az is kellemetlenséget okozhat, ha autónk meghibásodik. Lakóhelyünktől távol szervizt találni nem egyszerű feladat, nem is beszélve a felmerülő költségekről, illetve az utazás folytatásáról. Ezekben a helyzetekben nyújthat segítséget az utasbiztosítások mellé köthető autós asszisztencia biztosítás, amely jellemzően a külföldön felmerülő helyszíni javítást, szervizbe szállítást, végső esetben hazaszállítást, az utasok tovább- vagy éppen hazautazási költségtérítését fedezi. Ezzel a kiegészítővel gyakorlatilag a sikeres utazást biztosíthatja magának a tudatos ügyfél.. Kevesen tudják, hogy egy szerződésen belül több gépjárműre is köthető asszisztencia biztosítás, azonban a casco biztosításhoz hasonlóan, itt fontos szempont az autók kora. Jellemzően a 15 évnél fiatalabb járművek biztosíthatóak, de vannak olyan társaságok, akiknél elérhető gépjármű assistance akár 20 éves autóra is.

Mindezek ellenére a külföldre utazó magyarok nagyjából fele köt csak utasbiztosítást. A síelők körében valamivel magasabb ez az arány, részben a sífelszerelések értéke miatt is. A jegybank tavalyi adatai szerint az utasbiztosítások terén viszont kiugróan magas az online értékesítés aránya. Míg a nem élet ágazatban összességében 16,6 százalékot tett ki az elektronikus csatorna aránya, addig az utasbiztosítások terén elérte a 74 százalékot az az alkuszi és többes ügynöki értékesítésben.

Az ünnepek alatt sem a karácsonyfa, hanem a konyha a legveszélyesebb tűzforrás

Az ünnepek alatt sem a karácsonyfa, hanem a konyha a legveszélyesebb tűzforrás

2018.12.20.

Advent idején és karácsony közeledtével megnő a tűzesetek száma. Különösen a konyha válik a veszélyek forrásává – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Ebben az évtizedben, az elmúlt nyolc évben több mint ötvenezer tűzeset után közel negyven milliárd forintot fizettek ki a biztosítók. Ebből közel tízmilliárdot 2012-ben, amely év mind az esetek száma, mind pedig a kárösszeg tekintetében kirívóan „lobbanékonynak” számított. Ehhez képest a tavalyi, közel hatezer tűzeset után kifizetett közel 3,8 mrd forint nyugodtabb évet jelentett mind a tűzoltók, mind a biztosítók számára. (Az esetek számát illetően a tűzoltók statisztikái némileg eltérnek a biztosítókétól, mivel nem minden károsodott otthon tulajdonosa számíthat azonban a társaságok segítségére. A magyarországi lakóingatlanoknak ugyanis csak a 72-73 százaléka rendelkezik lakásbiztosítással.)

Ugyanakkor a korábbi évek tapasztalatai alapján a november végétől az év utolsó napjáig tartó időszakban jegyzik fel az otthonokban keletkező tűzeseteknek kb. a hatodát, vagyis az éves átlag kétszeresét. Ezeknek csak az elenyésző részét (úgy minden harmincadikat) okozzák gondatlanul elhelyezett karácsonyfák vagy gyúlékony adventi koszorúk. Annál többször, az esetek csaknem felénél, a konyhából indul ki a lakástűz.

Tüzet okozhat elektromos készülékeink hibás működése, de akár az általuk termelt hő nem megfelelő elvezetése is. Más esetekben a nem megfelelően karbantartott hálózat okozhat komoly károkat. Karácsonyi időszakban nem árt gondolni arra sem, hogy egy-egy fali csatlakozóra ne kössünk 2000-2500 W összteljesítménynél nagyobb terhelést hosszabbítók és elosztók segítségével, mert különben könnyen túlterhelhetjük mind magát az elosztót, mind a falba épített vezetéket. A legfontosabb tudnivalókat aprólékosan és pontosan összeszedte a MABISZ-szal közösen a Magyar Elektrotechnikai Egyesület. A két szervezet már nem az első ajánlását adja ki ebben a témában, ezek a https://mabisz.hu/karmegelozes-kockazatkezeles/ oldalon is olvashatóak.

A legfrissebb, 24 oldalas ajánlás a villamos áram okozta balesetek megelőzéséről és csökkentéséről például felhívja a figyelmet arra is, hogy karácsonyfa izzósor fényforráscseréjét csak a csatlakozódugó kihúzott állapotában végezzük, mert az érintkezők között életveszélyes feszültség lehet. A jó tanácsok és a villamos árammal kapcsolatos alapismeretek mellett az ajánlás részletesen kitér arra is, hogy ha már a baj bekövetkezett, pontosan milyen esetekben és hogyan segíthet a balesetbiztosítás. A szerződéses támasz segít a baleset miatti anyagi kiadások fedezésében, pótolhatja a jövedelemkiesést, de az asszisztencia szolgáltatást választva a pénzügyi szolgáltatáson túli, kézzelfogható segítséget is kaphatunk a biztosítótól. Ilyen szolgáltatás lehet például az orvosi tanácsadás telefonon keresztül, a háziápolás, otthoni segítségnyújtás vagy éppen baleseti eredetű gyógytorna megszervezése, a rehabilitációhoz történő segítségnyújtás a lakásátalakítástól a komplex orvosi rehabilitációig. Az asszisztencia keretében a biztosító arra vállalkozik, hogy a szerződésben felsorolt szolgáltatásokat megszervezi, az ellátások költsége azonban jellemzően a biztosítottat terheli, (feltéve, hogy nem lehet valamely biztosítási összeg terhére elszámolni).

Lassan emelkedik a casco szerződések száma

Lassan emelkedik a casco szerződések száma

2018.12.11.

Az elmúlt hetek hektikusan változó hőmérséklete után az előrejelzések szerint tartósan beköszönt a téli időszak. Az ilyen időjárási viszonyok között emelkedő balesetszám emlékeztetheti az autósokat arra, hogy gépjárművük téli felkészítésén túl a kiterjesztett biztosítást is érdemes megkötni – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ)

Mikor a hőmérséklet tartósan 7 Celsius-fok alá süllyed, különösen megnő a gumiszerelők forgalma, hiszen az autósok jelentős részének csak ekkor jut eszébe, hogy lecserélje a nyári gumikat. Sokan úgy érzik, ezzel le is tudták a felkészülést a tél kihívásaira. Decemberben pedig sok autós kap emlékeztetőt a biztonságos közlekedéssel kapcsolatos egyéb teendőire és lehetőségeire: a kampányidőszakban az előzetes becslések szerint több mint nyolcvanezren mondták fel kötelező biztosításukat, és január 1-ig kötik meg velük választott társaságaik az új szerződésüket. Jellemzően az idősebb gépjárművek tulajdonosainak illetve üzembentartóinak maradt még meg a január elsejei évfordulós szerződésük. Számukra azért is különösen fontos a műszaki állapot rendszeres ellenőrzése, mivel a gépjármű korának előrehaladtával exponenciálisan csökken az igényük a kiterjesztett vagy teljes körű biztosítás megkötésére.

Az elmúlt 6 évben folyamatosan nőtt a magyar utakon futó személyautók száma, ami az idei első félévben elérte a 3,58 millió darabot a KSH adatai szerint. (Az összes, segédmotoros kerékpárok nélkül számított gépjárműállomány már 5,2 milliónál tart.) Az idei év első hét hónapjában 28 százalékkal több új személygépkocsit és kishaszonjárművet helyeztek forgalomba, mint egy évvel korábban, s az új autó eladások emelkedésének köszönhetően nőtt a casco szerződések száma is, ám a gépjárműpark növekedésétől elmaradó ütemben.

A Magyar Nemzeti Bank (MNB) adatai alapján 2018 első félévében 906 280 darab casco szerződést tartottak nyilván. Ez több, mint 53 ezerrel haladja meg a tavalyi év ugyanezen időszaki adatát, azonban a forgalomban lévő gépjárműveknek még mindig csak az ötödét-hatodát fedi le. Hazánkban ugyanis az öreg autók tömeges importja miatt 11 éve emelkedik a személygépkocsik átlagéletkora (ez a KSH adatai szerint június végén 14,2 év volt), és ez sem kedvez a kiterjesztett vagy teljes körű védelmet nyújtó gépjármű biztosítási szerződések megfelelő ütemű gyarapodásának.

Pedig tavaly a társaságok átlagosan több mint háromszázezer forintot fizettek ki egy-egy casco-szerződés alapján bejelentett kárra. Ehhez érdemes viszonyítani az éves szinten átlag kilencvenezer forint körüli díjat.

A casco-szerződések közvetve arra is késztethetnek, hogy jobban odafigyeljünk személyes biztonságunkra, mivel a biztosító akár elő is írhatja a téli gumi használatát bizonyos időszakokban. Magyarországon egyébként jelenleg nem kötelező a téli gumi használata, ám mind a közlekedés biztonságért felelős szervek, mind a biztosítók, és az abroncsgyártók is ajánlásokat fogalmaznak meg ezzel kapcsolatban. A balesetek száma ugyanis az enyhébb téli időszakokban megemelkedik, amiben a nem megfelelő gumihasználat is közrejátszik. Évtizedes tapasztalat, hogy a kemény és csapadékos téli hónapokban, amikor az átlagos haladási sebesség lassabb, inkább a koccanásos balesetek száma nő, míg enyhe időjárás esetén a következmények súlyosabbak. Általánosan igaz viszont, hogy a nyári gumik egyszerűen nem alkalmasak azokra a körülményekre, amelyek a téli időjárásra jellemzőek, 7 °C alatt ugyanis már a nyári abroncsok anyaga megkeményedik, ezáltal jelentősen veszítenek tapadásukból. Fontos szempont az is, hogy az őszi-téli időszakban a havazás mellett gyakori a jegesedés, az ónos eső és az eső is, ilyen utakon pedig lényegesen jobban teljesítenek a tagoltabb kialakítású téli abroncsok, amelyek az eltérő tapadású csúszásgátló anyagokra is jól reagálnak.

Egy új téli gumi profilmélysége 8-10 mm-közötti, ami használat során csökken. A 2013-as 72/2013. (XII. 2.) NFM rendeletben pontosították, hogy mi számít téli guminak, kimondva, hogy a bordázat mélységének meg kell haladnia a 4 mm-t. A felszerelt guminak pedig meg kell felelniük a járműhöz megadott méretnek, terhelhetőségnek és sebességhatárnak.

Nyomós érv lehet az autók téli műszaki felkészítésére, hogy a biztosító bizonyos esetekben behajthatja a kifizetett kártérítést. A minimum profilmélységet el nem érő, sérült vagy szakadt abroncsokkal összefüggésbe hozható balesetek esetén a biztosító a károsultnak kifizeti ugyan a kártérítést, de annak összegét később a károkozótól visszakövetelheti.

„A közbeszerzés és a biztosítás kérdései” konferencia – 2018. november 7.

„A közbeszerzés és a biztosítás kérdései” konferencia – 2018. november 7.

A Közbeszerzési Hatóság és a Magyar Biztosítók Szövetsége konferenciát szervez „A közbeszerzés és a biztosítás kérdései” címmel. A konferencián az előadások a biztosítási szolgáltatások közbeszerzésével, valamint az építési beruházások közbeszerzéséhez kapcsolódó biztosítási követelményekkel foglalkoznak. A részletes program és a jelentkezési lap a mellékelt meghívóban található. A részvétel ingyenes, regisztrációhoz kötött. A jelentkezést a kozbeszerzes@mabisz.hu e-mail címre várjuk.