Mi minősül aszálynak?

2017.08.02.

Miután az időjárás egyre szélsőségesebb hőmérsékleti értékeket produkál, megnőtt az aszály kockázata. A fogalom törvényi definíciója idén nyáron ugyan megváltozott, de a június 15-e előtt kötött biztosításokra még a régi meghatározás szerint lehet kárenyhítést kérni – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Az elmúlt évek legnagyobb hőhulláma vonul át felettünk, tájékoztatnak a híradások. Az időjárás a szántóföldi növényeinket sem kíméli, azonban az, hogy a gazdák aszály címen kárenyhítést kérhetnek-e, attól is függ, mikor kötötték meg az erre vonatkozó biztosításukat. Június 15-én ugyanis hatályba lépett a kárenyhítési rendszer törvényi hátterének a módosítása, s az egyik legjelentősebb változás éppen az aszály kockázatának definíciójára vonatkozik. A korábban érvényes meghatározás szerint aszályról akkor beszélhetünk, ha a kockázatviselés helyén a vegetációs időszakban harminc egymást követő napon az összes lehullott csapadék mennyisége nem éri el a tíz millimétert. Június közepe óta viszont a törvény szerint az is aszálynak minősül, ha az összcsapadék nem éri el a 25 millimétert harminc napon keresztül, és a napi maximum hőmérséklet legalább tizenöt napon át meghaladja a 31 °C-ot. Káreseményhez e két feltétel valamelyikének kell teljesülnie, amit az Országos Meteorológiai Szolgálat adataival szükséges alátámasztani. Így biztosítási szempontból az idei év átmenetinek minősül, mivel különböző aszály meghatározások vonatkoznak a kárenyhítési rendszer két pillérére, az állami kárenyhítési rendszerre, (MKR I. pillér) valamint a díjtámogatott növénybiztosításokra (MKR. II. pillér). A MABISZ felhívja az aszálybiztosítási fedezettel rendelkező gazdálkodók figyelmét arra, hogy a jogszabály változása csak az annak hatályba lépése után kötött szerződésekre vonatkozik. A 2017. június 15-e előtt létrejött növénybiztosítási szerződésekre minden esetben a szerződéskötéskor érvényes jogszabály az irányadó.

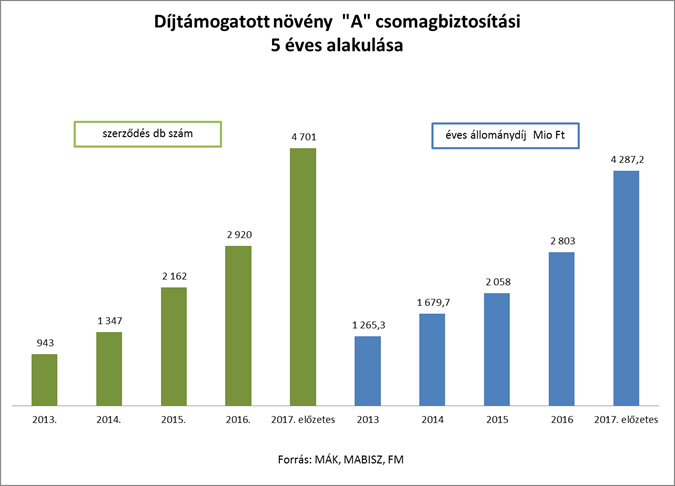

Mivel pedig az egyre népszerűbb díjtámogatott növénybiztosításokat csak május 31-ig lehetett megkötni, így idén azoknál a harminc napon át tíz millimétert el nem érő összcsapadék esetén állapítható meg az aszálykár. A klímaváltozásnak kitett legfőbb szántóföldi növényekinket (kukorica, napraforgó, búza, rozs stb.) egyébként ezen belül is csak az „A” díjtámogatott konstrukcióban lehet aszály ellen biztosítani. A kockázat növekedését a gazdálkodók is érzik, mivel egyre többen választják ezt a biztosítási csomagot: a szerződések száma idén több mint 60 százalékkal, az éves állománydíjuk pedig 53 százalékkal nőtt a tavalyi évhez képest.