Biztosítási piac: enyhe növekedés az első negyedévben

2015.05.15.

A biztosítási szektor összesített díjbevétele az idei év első három hónapjában 2 százalékkal volt magasabb, mint az előző év azonos időszakában. A nem életbiztosítási üzletág az előző évihez képest növekedni tudott, az életbiztosítási üzletág bevételei azonban elmaradtak az egy évvel korábbitól – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a 2015. évi első negyedéves adatokat.

A biztosítási piac idei első negyedéves növekedését a nem életbiztosítási üzletág 6,5 százalékos bővülése adja, így a szektor összesített díjbevétele az élet üzletág 2,6 százalékos csökkenése ellenére is nőni tudott. A szektor eredményeit összesítő adatok között első alkalommal szerepelnek a Cardif Életbiztosító Magyarország Zrt. és a Cardif Biztosító Magyarország Zrt. adatai is, amely cégek 2015. január 1-jétől a szövetség teljes jogú tagjai.

2015 első negyedévében a betegség-, a tűz- és elemi károkra vonatkozó, az egyéb vagyoni kockázatokat lefedő, illetve a temetkezési biztosítások kivételével a nem életbiztosítási üzletág minden egyes területe növekedést mutatott.

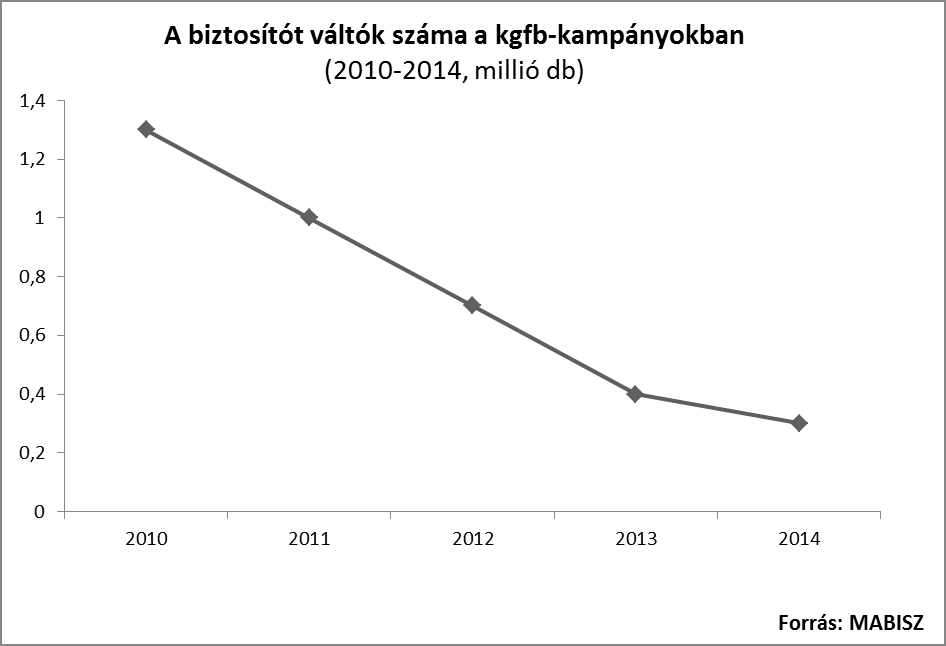

A kötelező gépjármű-felelősségbiztosítási (kgfb) piac díjbevétele az előző év azonos időszakához képest 14,6 százalékkal emelkedett, miközben a szerződések száma 3,9 százalékkal bővült. A gépjármű-biztosítások piacának másik meghatározó területe, a casco-biztosítások díjbevétele 6,9 százalékos, a szerződések darabszáma pedig közel 1 százalékos növekedést mutat.

A szerződések éves átlagdíja a teljes, biztosított gépjárműállományra vetítve a kgfb esetében az egy évvel korábbi 19 742 forintról 21 750 forintra, míg a casco éves átlagdíja 75 666 forintról 78 471 forintra emelkedett.

2015 első három hónapjában az életbiztosítási üzletág szinte minden területen csökkenést mutatott a 2014. év hasonló időszakához képest. Ez alól kivétel a kockázati életbiztosítások piaca, amelynek díjbevétele kiemelkedő, 10,6 százalékos bővülést tudott elérni az idei év első negyedévében.

A befektetéshez kötött életbiztosítási termékek esetében a díjbevételek 2,1 százalékos csökkenése, ugyanakkor a szerződések darabszámának 5,9 százalékos növekedése látszik. A unit-linked piac gyengébb teljesítménye elsősorban az egyszeri és eseti díjas termékekből származó díjbevételek visszaesésével magyarázható.

„Pozitív jelenség, hogy az adókedvezménnyel támogatott nyugdíjbiztosítási szerződések száma 2015 első negyedévének végére meghaladta a 81 ezret, díjbevétele az idei első negyedévben pedig megközelítette az 5,4 milliárd forintot. Ezzel a teljes állomány értéke 17,6 milliárd forintra, a kiegészítő biztosításokkal együtt pedig közel 17,7 milliárd forintra emelkedett. Az szja-támogatást élvező nyugdíjbiztosítások éves átlagdíja megközelíti a 220 ezer forintot, ami mutatja, hogy az adókedvezmény elérte célját” – jelentette ki Molnos Dániel, a MABISZ főtitkára.