Konferencia – 2021

2021. november 4-én immár tizenegyedik alkalommal rendezi meg a Magyar Biztosítók Szövetsége a szektor legnagyobb biztosítási konferenciáját a Corinthia Hotel Budapestben. A konferencia kiváló alkalmat jelent a biztosítók, a velük együttműködő vállalkozások, a szabályozói és felügyeleti döntéshozók képviselői számára a magas szintű szakmai eszmecserére. A rendezvény hozzájárulhat ahhoz, hogy az ágazat szereplői a piac fejlődési irányait, a nemzetközi megoldásokat is figyelembe véve tekintsék át a biztosítási szektor előtt álló kihívásokat és a kapcsolódó területek aktuális, gyakorlati kérdéseit.

XI. Mabisz Nemzetközi Biztosítási Konferencia

/ XI. International Insurance Conference of Mabisz

A konferencia témája: Jövőképes biztosítások- Merre tart a szakma?

2021. november 4.

Corinthia Hotel Budapest

1073 Budapest, Erzsébet körút 43-49.

Jelentkezéssel és programmal kapcsolatos kérdéseikben illetékes:

Lambert Gábor

Kommunikációs vezető

Magyar Biztosítók Szövetsége

Túri Lívia

Rendezvénymenedzser

Mobil: +36 30 515 2620

livia.turi@mabisz.hu

A szervezők a programváltozás jogát fenntartják. A résztvevők adatait a rendezvény szervezői bizalmasan kezelik, harmadik félnek csak az adott jelentkező írásbeli hozzájárulása esetén adják ki.

A honlapon található jelentkezési lap kitöltése a részvétel alapfeltétele. Tehát részvételi szándéka esetén akkor is ki kell töltenie, ha névre szóló meghívót kapott. Az itt megadott adatokat a rendezvény szervezői bizalmasan kezelik, harmadik félnek csak az adott jelentkező írásbeli hozzájárulása esetén adják ki.

Részvételi díj:

-

60.000 ft + ÁFA

-

VIP vendégek számára a részvétel ingyenes.

A konferencia regisztrációja és a részvétel az idei évben védettségi igazolványhoz kötött.

Varga Mihály

Pénzügyminiszter, miniszterelnök-helyettes

Születési hely, idő:

-

1965. január 26-án született Karcagon

Végzettség:

-

1989 Budapesti Közgazdaságtudományi Egyetem

Szakmai életút:

-

2018 – pénzügyminiszter

-

2013. március 7.– nemzetgazdasági miniszter

-

2012. június 2.– Egyes nemzetközi pénzügyi szervezetekkel való kapcsolattartásért felelős tárca nélküli miniszter

-

2010. május 29. – 2012. június 1. A második Orbán-kormány Miniszterelnökséget vezető államtitkára

-

2006 – 2010 A Költségvetési, pénzügyi és számvevőszéki bizottság elnöke

-

2002 – 2006 A Költségvetési és pénzügyi bizottság elnöke

-

2001 – 2002 Az első Orbán-kormány pénzügyminisztere

-

1998 – 2000 Az első Orbán-kormány idején a Pénzügyminisztérium politikai államtitkára

-

1998 A Gazdasági bizottság elnöke, a Számvevőszéki bizottság tagja

-

1996 – 1998 A Költségvetési és pénzügyi bizottság tagja

-

1995 – 1997 A szolnoki Gazdasági Főiskola óraadója, címzetes főiskolai tanár

-

1995 – 1998 A Számvevőszéki bizottság tagja, az Adós- és bankkonszolidáció körülményeinek tisztázására létrejött vizsgálóbizottság elnöke

-

1992 – 1994 A Számvevőszéki bizottság tagja

-

1991 – 1994 Az Adó bizottság tagja, az Állami Számvevőszék szervezetének és működésének felülvizsgálatát végző ad-hoc bizottság tagja

-

1990 – 1994 Az Országgyűlés Költségvetési, adó- és pénzügyi bizottságának tagja

-

1990 Kelet-magyarországi Vízügyi Tervező Vállalat, közgazdasági munkatárs

-

1989 43. sz. Állami Építőipari Vállalat, gazdasági revizor

Nyelvismeret:

-

angol

Családi állapot:

-

Nős, négy gyermek édesapja

Dr. Pandurics Anett

Mabisz – elnök, Posta Biztosító – elnök-vezérigazgató

A Budapesti Közgazdaságtudományi Egyetem gazdálkodási karán végzett közgazdászként, majd 2018-ban ugyanitt (Budapesti Corvinus Egyetem) szerzett PhD-fokozatot stratégiai menedzsment témakörben. Korábban ösztöndíjasként az USA-ban és Németországban tanult. Kutatási és oktatási tevékenységét Pro Universitate, Heller Farkas és Pro Sciencia díjjal ismerték el. Pályáját tanácsadóként kezdte, majd 2001-től 2005-ig a Magyar Posta Zrt. stratégiai igazgatói pozícióját töltötte be, 2002-től a Posta Biztosító igazgatósági tagja. 2005-től a Magyar Posta Életbiztosító Zrt és a Magyar Posta Biztosító Zrt. igazgatóságának elnöke és első számú vezetője. 2013-tól a MABISZ ügyvezető elnökségének elnöke. 2018 májusától Richter Gedeon Nyrt. igazgatósági tagja, 2019 júniusától MOL Nyrt. Felügyelő Bizottságának és Audit Bizottságának tagja. Részt vesz a Biztosítás & Kockázat, a Hitelintézeti Szemle és a GÉP szakmai folyóiratok szerkesztő bizottságainak munkájában.

Molnos Dániel

Főtitkár / Secretary general, Association of Hungarian Insurance Companies (MABISZ)

Tanulmányait a kolozsvári Babes-Bolyai Tudományegyetem Jogtudományi Karán folytatta, ahol 1977-ben summa cum laude végzett. 1979-ben bírói szakvizsgát tett, majd 2 évvel később az ügyvédi szakvizsgát is megszerezte. Biztosítási pályafutását az AVUS Linz nemzetközi kárrendező irodánál kezdte 1988-ban. 1990-ben csatlakozott a Generali bécsi csapatához, ahol szintén a nemzetközi kárrendezés lett a szakterülete. 1996-ban került a budapesti igazgatóságra és a Nemzetközi Gépjármű Kárrendezés ügyvezető igazgatójaként kezdte el a terület irányítását. 2010-ben vállalta el a MABISZ főtitkári pozícióját és ettől az évtől választották a Európai Biztosítók Nemzetközi Szövetségének Végrehajtó bizottsági tagjává.

Lambert Gábor

Kommunikációs vezető, MABISZ

Közgazdász, újságíró. 2017 óta a MABISZ kommunikációs vezetője. Előtte öt évig a Figyelő hetilap főszerkesztője volt, a lapnál különböző posztokon tizennégy évet töltött. Korábban a Világgazdaságnál rovatszerkesztői, rovatvezetői feladatokat látott el, valamint a BBC Magyar Adásának budapesti irodavezetője volt. Újságírói pályafutását a Magyar Nemzet külpolitikai rovatánál kezdte, öt évig (1986-1991) volt moszkvai, két évig (1997-1999) washingtoni tudósító, a két időpont között pedig külpolitikai rovatvezető. Óraadó tanár volt a Budapest Kommunikációs Főiskolán (ma Metropolitan Egyetem), oktatott a Corvinus Egyetemen és a Matthias Corvinus szakkollégiumban. Gazdasági újságírás tankönyvet szerkesztett, a sajtó mellett esszékötetekben jelentek meg publikációi.

Dr. Kerékgyártó Csaba

főtitkárság vezető, MABISZ

Jogász, biztosítási szakjogász. 1998 óta dolgozik a biztosítási szektorban. Ennek során a Generali biztosító jogtanácsosaként és kárrendezési területen tevékenykedett, a Zürich Biztosító jogtanácsosa, majd a Waberer biztosító vezető jogtanácsosa, 2010-től a MABISZ főtitkárságvezetője és nem-élet biztosítási ágazatvezetője, 2014 óta az AIDA elnökségének tagja. 2004 óta a biztosításhoz kötődő nemzetközi testületek tagja.

Lencsés Katalin

MABISZ, életbiztosítási tagozat vezetője, EU ügyek

Diplomáját a Budapesti Közgazdaságtudományi Egyetem Külgazdasági Szakán szerezte. Pályáját egy külkereskedelmi vállalatnál kezdte, nyugat-európai, észak-amerikai és arab piacokon tevékenykedve. 1994 óta dolgozik a Magyar Biztosítók Szövetségénél. Jelenleg az Életbiztosítási tagozat, valamint a Baleset- és Egészségbiztosítási tagozat vezetője. Több átfogó szövetségi projektet is menedzsel (TKM rendszer, KGFB Díjnavigátor). 1997-ben megszerezte a biztosítási tanácsadó felsőfokú szakmai képesítést. 1999 és 2015 között tanított a Biztosítási Oktatási Intézet biztosítási tanácsadó képzésén. 1999 óta képviseli a magyar szövetséget Brüsszelben az európai biztosítók szövetségének (Insurance Europe), „Conduct of Business” (korábban „Single Market”) bizottságában, mely a biztosítási szakmát érintő európai uniós szabályozássokkal foglalkozik. 2015 óta felelős szerkesztője és rendszeres szerzője a „Biztosítás és Kockázat” szakmai folyóiratnak. 2020-ban megszerezte a az EFPA által is akkreditált „Minősített Befektetési Tanácsadó” képesítést.

Csampa Zsolt

Születési hely, idő:

-

Budapest, 1974.11.27.

Képzettség:

-

2007 Zrínyi Miklós Nemzetvédelmi Egyetem védelmi igazgatási menedzser

-

2009 Zrínyi Miklós Nemzetvédelmi Egyetem, felsőfokú vezetőképző (vezérkari)

Pályafutás:

-

1999 – 2002 VIII. kerület Józsefvárosi Polgármesteri Hivatal

-

2002 – 2014 országgyűlési képviselő, a Honvédelmi és Rendészeti Bizottság tagja, majd elnöke, Nemzetbiztonsági Bizottság tagja.

-

2014 – 2018 Belügyminisztérium önkormányzati koordinációért felelős helyettes államtitkár

-

2019. január 1-től a Belügyminisztérium nyilvántartások vezetéséért felelős helyettes államtitkára

Közéleti megbízások:

-

a Magyar Vívószövetség elnöke

Dr. Kandrács Csaba

2019. október 2-tól a Magyar Nemzeti Bank alelnöke

2019. október 2. óta a Magyar Nemzeti Bank (MNB) pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnöke. 2016 júniusától az alelnöki kinevezésig a Magyar Nemzeti Bank (MNB) pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős ügyvezető igazgatója volt. 2014 és 2016 között a Magyar Reorganizációs és Követeléskezelő (MARK Zrt.) elnök-vezérigazgatója. Korábban az MNB Monetáris Tanácsának külsős tagja, az MNB Bankműveleti igazgatóságának igazgatója, valamint az MNB Felügyelőbizottságának tagja. Ezt megelőzően a Magyar Államkincstár elnöke, valamint dolgozott a Nemzetgazdasági Minisztériumban, mint miniszteri biztos és helyettes államtitkár. 2009-2012-ig a Belváros-Lipótváros Budapest Főváros V. Kerület Önkormányzatának pénzügyi osztályvezetője, 2003-tól a Pénzügyminisztérium Nemzeti Programengedélyező Iroda munkatársa. Tanulmányait a Budapesti Közigazgatási és Államigazgatási Egyetemen (2003), a Pécsi Tudományegyetemen (Állam- és Jogtudományi Kar, 2007) és a Szent István Egyetemen (Gazdaságtudományi Kar, 2014) végezte.

Gyura Gábor

Gyura Gábor az MNB Fenntartható pénzügyek főosztályának vezetője, adjunktus a BME Pénzügyek Tanszékén. Több, témával foglalkozó nemzetközi testületben, így a Network for Greening the Financial System-ben és az ESMA Fenntartható pénzügyi bizottságában tag. Közgazdasági egyetemi végzettsége mellett PhD fokozattal is rendelkezik, melyet a PTE Földtudományok Doktori Iskolában szerzett 2021-ben.

dr. Diószeghy Zoltán

Szakmai életút:

-

2019 óta NN Biztosító, PDM chapter lead

-

2009 – 2019 ING majd NN Biztosító, Árazási vezető

-

2006 – 2009 ING Biztosító, Aktuárius

-

2002 – 2006 Pénzügyi Szervezetek Állami Felügyelete, Aktuárius

Végzettség:

-

2009 Eötvös Loránd Tudományegyetem, Természettudományi Kar, Biológia Doktori Iskola, Szerkezeti Biokémia Doktori Program

-

2003 Budapesti Közgazdaságtudományi és Államigazgatási Egyetem, Közgazdaságtudományi Kar, Közgazdász Szak, Aktuárius Szakirány

-

1998 Eötvös Loránd Tudományegyetem, Természettudományi Kar, Fizikus Szak

Közéleti tevékenység:

-

2014 – 2016 Aranykor Önkéntes Nyugdíjpénztár, Ellenőrző Bizottsági tag

-

2013 – 2014 ING Önkéntes és Magánnyugdíjpénztár, Ellenőrző Bizottság Elnöke

-

2006 óta Magyar Aktuárius Társaság tagja

Székely Sándor

insurtech szakértő

1998-ban szerzett mérnök-informatikus diplomát a Budapesti Műszaki Egyetemen és ugyanebben az évben megszerezte közgazdász diplomáját a Corvinuson. 2001 óta foglalkozik biztosítási informatikával. A magyarországi piacvezető biztosítók automatizált szerződéskötési folyamatainak kitalálásában és kialakításában úttörő szerepe volt. A biztonságos elektronikus ügyfélkommunikációra történő átállást a biztosítói szektorban nagy mértékben lendítette előre. Alapító társtulajdonosa a kifejezetten biztosítói szoftver megoldásokra szakosodott DBX Kft-nek. 40 fős biztosítói informatikában szakértő csapata a legnagyobb biztosítói IT tudáscentrum Magyarországon. Biztosítói core rendszer (Moby) és többcsatornás ügyfélkommunikációs szoftver (Hammy) termékeikkel támogatják a biztosítók digitalizációját.

Dr. Zolnay Judit

Vezérigazgató – MetLife Magyarország & Bulgária

Zolnay Judit 2015. májusa óta a MetLife Magyarország vezérigazgatója. 2018-tól a MetLife bolgár vállalatának irányításáért is felel. Board tagja a magyarországi AmCham-nek, a Menedzserek Országos Szövetségének és a United Way Magyarországnak. Alapdiplomáját jog- és államtudományból szerezte, MBA mesterképzéssel is rendelkezik. Tagja a Hungarian Business Leaders Forum Női vezetői klubjának és fiatal tehetségeket mentorál. Elkötelezett az innováció és a tehetségmenedzsment területén. 2016-ban a Forbes magazin összeállította “Az 50 legbefolyásosabb magyar nő” listáját, ahova Judit 8-ként került fel.

“Személyes és üzleti szempontból is elkötelezett vagyok amellett, hogy támogassuk azt a közösséget, ahol a tevékenységünket végezzük. 3 évvel ezelett indítottuk el a magyar gyermekek számára pénzügyi oktatási programunkat, a Life Changer-t, amely releváns és hasznos tudást ad a gyerekekneka pénzügyekről és segít számukra megérteni és jól kezelni azt. Örömmel dolgozunk együtt a United Way-jel, aki szakmai partnerünk ebben a zászlóshajónknak tekitnett CSR programunkban.”

Juhos András

a MABISZ Életbiztosítási Tagozatának elnöke

1978-ban okleveles matematikusként végzett az Eötvös Loránd Tudományegyetemen, majd később a Budapesti Közgazdaságtudományi Egyetemen posztgraduális aktuáriusi diplomát szerzett. Pályafutását a SZÁMALK-nál kezdte, ahol először rendszerprogramozóként, majd tudományos munkatársként dolgozott mesterséges intelligencia témában.

1990-ben került az Állami Biztosítóhoz, itt 1990-től vezető aktuárius, 1992-től életbiztosítási igazgató, 1995-től pedig vezérigazgató-helyettes, az életbiztosítási divízió vezetője. 1991-ben a frissen létrejött Magyar Aktuárius Társaság alapító tagja és első majd újraválasztott elnöke. 2001-től az UNIQA igazgatósági tagjaként a személybiztosítási területért felelős. 2019-től az UNIQA vezérigazgatói tanácsadója.

2019-től az ELTE TTK-n aktuárius szakosoknak mesterképzés keretében életbiztosítást oktat. 2015-től a MABISZ Életbiztosítási Tagozatának elnöke. 2020-ban MABISZ Életműdíjat kapott.

Gáti László

marketing és értékesítési igazgató – OTP Alapkezelő Zrt.

A Budapesti Közgazdaságtudományi Egyetemen diplomázott, majd 2001-ben befektetés-kezelői oklevelet szerzett. 1992-től az American Express dél-kelet-európai régiójának termékmenedzsere. 1997-től a Rabobank kiemelt ügyfélkapcsolati menedzsere, majd 1999-től a Takarékbank-csoport befektetési alapkezelőjének vezérigazgatója. 2005. augusztustól az OTP Alapkezelő Zrt. marketing és értékesítési igazgatója, az Igazgatóság tagja. Az OTP Alapkezelő román leányvállalata, az OTP Asset Management Romania felügyelő bizottságának elnöke, illetve a horvát OTP Invest és a bolgár DSK Asset Management felügyelő bizottságágának tagja. Tagja emellett a Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetsége Etikai Bizottságának.

Nagyné Agárdi Györgyi

Allianz Hungária Zrt. informatikai vezetője

Nagyné Agárdi Györgyi több mint 20 éve dolgozik a pénzintézeti és biztosítási szektorban informatikai vezetőként. A szakember közgazdászként kezdte pályáját, azonban érdeklődése hamarosan a vállalati informatika felé fordult. Az ÁB-AEGON Biztosítónál kezdte pályafutását 1995-ben informatikai területen dolgozó vezetőként, majd 2002-ben az Erste Bankhoz igazolt, ahol szervezési igazgatóként dolgozott. Vezetésével történt meg a Postabank informatikai migrációja, emellett kiemelt feladata volt a korszerű banki alkalmazások fejlesztésének irányítása is.

Nagyné Agárdi Györgyi 2009-től töltötte be szervezési és fejlesztési igazgatói pozíciót az Allianz Hungária Zrt.-nél, 2016-tól pedig a vállalat CIO-ja. Irányítása alatt valósult meg a biztosító informatikai szervezetének teljes átalakítása, újraépítése, a SOA-alapú többrétegű alkalmazásarchitektúra kialakítása, majd felhő alapú transzformációja. A folyamatok digitalizációja és a kapcsolódó hatékony workflow rendszer kiépítés során csapatával számos, a nemzetközi biztosítási piacon is egyedülálló megoldást vezettek be, mint a robotok használata a folyamatok automatizálásában, a mobil telefon alapú ügyfélazonosítás (Allianz MyToken).

Nagyné Agárdi Györgyit 2021 márciusában a Magyarországi Vezető Informatikusok Szövetsége (VISZ) alelnökének választották. A VISZ elnökségének 2014 óta aktív tagja, a szervezeten belül a digitális oktatás fejlesztéséért és az ehhez kapcsolódó pályázatokért felel.

Elismerések:

-

2018 – Az Év CIO-ja díj – Magyarországi Vezető Informatikusok Szövetsége (VISZ)

Nagyné Agárdi Györgyi az Év CIO-ja 2018-ban | Allianz Hungária

Interjúk:

Szedenics Gábor

projektvezető, suIT Solutions Kft.

Szakmai pályafutását tanácsadóként kezdte az AAM Vezetői Informatikai Tanácsadó Kft-nél, majd a Clarity Consulting Kft.-ben az adatminőség menedzsment és migrációs üzletág szakmai vezetőjeként innovatív eszközök és módszertanok kidolgozása fűződik a nevéhez. Projektvezetőként – többek között – részt vett a Posta Bank ERSTE Bankba történő migrációjában, a Budapest Bank integrált foront-end fejlesztési keretrendszerének bevezetésében, több banki és biztosítótársasági ügyféltörzs bevezetésében. 2013-tól az ERSTE Bank számlavezetési és pénzforgalmi operációs folyamatainak fejlesztéséért felelős osztályvezetőjeként a bank egyik számlavezető rendszerének migrációjával befejezte a számlavezetés teljeskörű centralizációját, a vállalati számlavezetési folyamatokat és a papíralapú nemzetközi pénzforgalmi megbízások feldolgozását mérhetővé tette, szolgáltatóváltáshoz kapcsolódóan felügyelete alatt történt meg a bank papír alapú levelezésének racionalizálása. 2015-től a suIT Solutions Kft. meghatározó vezetője, többek között az e-Kárbejelentő alkalmazás és a távoli ügyfélazonosítási folyamat innovációja kapcsolódik hozzá.

Dr. Gál András Levente

Dr. Gál András Levente jogi diplomáját 1994-ben az Eötvös Loránd Tudományegyetem Állam- és Jogtudományi Karán szerezte meg, emellett tanulmányokat folytatott Zürichben sajtójogból, Bécsben ingatlan-nyilvántartásból. 1996-ban Tokióban politológiát hallgatott. 2002-ben alapította a Gál és Társai Ügyvédi Irodát, 2012-től a Magyar Közigazgatási és Szervezetfejlesztési Kutatóintézet Alapítvány kuratóriumának elnöke. 2011 decemberéig a Közigazgatási és Igazságügyi Minisztérium közigazgatási államtitkára, 2012. szeptember 1-jéig a Jó Állam fejlesztési koncepció végrehajtásának összehangolásáért felelős kormánybiztos. 2013-ban Magyary Zoltán-díjban, illetve a Nemzeti Közszolgálati Egyetem díszpolgára elismerésben részesült. 2015-től a Digitális Jólét Program állandó szakértőjeként, 2018-tól szakmai vezetőként járul hozzá Magyarország digitális korszakváltásához. 2020. augusztus 1-től a Neumann Nonprofit Közhasznú Kft. ügyvezetője. Több jogi konferencia vezérszónoka, angolul és németül beszél. Számos könyv szerzője és szerkesztője.

Hidvégi Áron

vezérigazgató-helyettes, Századvég Gazdaságkutató Zrt.

Közgazdász, diplomáit a Modern Üzleti Tudományok Főiskoláján és a Budapesti Műszaki és Gazdaságtudományi Egyetemen szerezte. 2004 óta foglalkozik marketinggel és különféle kutatásokkal gazdasági, szociológiai és politológiai téren egyaránt. 2019-től a Századvég Gazdaságkutató Zrt. vezérigazgató-helyettese, 2021-től a Századvég Alapítvány kuratóriumi tagja.

Horváth Áron

Horváth Áron a Deloitte Magyarország Fenntarthatósági csapatának szenior menedzsere. 15 éves üzleti tapasztalattal rendelkezik, amelyből több mint 10 évig a stratégiai fenntarthatósági menedzsment megvalósítása és az azzal kapcsolatos tanácsadás területén dolgozott. A vállalati fenntarthatóság szinte minden aspektusával foglalkozott: stratégiakidolgozás, nem pénzügyi (integrált) jelentéstétel, lényegességi elemzés, érdekelt felek bevonása, nem pénzügyi audit, belső folyamatfejlesztés. Mielőtt csatlakozott volna a Deloitte-hoz, Áron a CSR Europe pénzügyi ágazati tagjainak projektmenedzsere volt (BBVA, Citi, Bank of America, State Street, JP Morgan stb.), és olyan kezdeményezéseken dolgozott, mint az „Etika a pénzügyekben”, valamint részt vett a „Project Delhi” nevű, a State Street és az EFFAS által vezetett, többszereplős kezdeményezésben, amelynek célja a fenntartható befektetés meghatározására alkalmas lényeges nem pénzügyi KPI-k azonosítása volt. Áron a Deloitte-on belül Belgiumban is dolgozott 4 évet, ahol többek között pénzügyi intézetek fenntarthatósági stratégiájával és jelentésének kialakításában is résztvett. A magyarországi szolgáltatásokon belül fő működési területei az éghajlatváltozással kapcsolatos kockázatok és a környezeti hatások kezelése, a körforgásos gazdaság és az ellátási láncok kezelése mellett például a jelentéstétel, a minősítéskezelés és a bizonyosság (pl. TCFD, GRI, SASB stb.) lesznek.

Marcin Warszewski

Marcin Warszewski több mint 25 éves szakmai tapasztalattal rendelkezik, amit vezető európai és nemzetközi pénzügyi intézményeknél szerzett. Sikeres eredményeket ért el a stratégiakidolgozás és -végrehajtás, a digitális átalakulás, a termékfejlesztés és -bevezetés terén. Jelenleg a Deloitte Digital igazgatója, ahol a biztosítótársaságokat támogatja az ügyfélközpontú, agilis és digitális szervezetté válás folyamatában. A Deloitte Digitalhoz való csatlakozását megelőzően Marcin felsővezetői pozíciókat töltött be a Liberty Mutual, Axa és Allianz társaságoknál.

Urbán Viktor

fintech szakértő, Digitális Jólét Program

Dr. Urbán Viktor, jogász, projektmenedzser, 10 éven át volt kormányzati informatikai csúcsszervek munkatársa, illetve IT és e-ügyintézési vonatkozású ÁROP, GINOP, KÖFOP projektekben látott el menedzsment feladatokat. Hivatalos tevékenysége mellett civil szakmai tevékenységekben is aktív, alapító tag az Infotér és InfoTárs egyesületekben, elnöke az Intelligens Társadalomért Országos Szövetségnek. A versenyszférában is kipróbálta magát a RowanHill Global cégcsoport munkatársaként, az InsurWiz Technology első magyar insurtech startup ügyvezetője volt. Miután a cég eljutott első tőkebefektetéséig, a Digitális Jólét Programhoz váltott, fintech és blockchain vonatkozású stratégiai célok megvalósításán dolgozik.

Almássy Gabriella

UNION Biztosító, igazgatósági tag

A Budapesti Corvinus Egyetemen szerzett aktuárius diplomát, emellett rendelkezik programozó matematikusi (ELTE), EU szakértő (BGF) és nemzetközi üzleti diplomával (Ruskin University, Cambridge). 1998-ban az AHICO Biztosítónál kezdte biztosítási pályafutását, ahol mind élet-, mind nem-életbiztosítási aktuáriusi tapasztalatot szerzett. 2006-tól a K&H Biztosító aktuáriusi területén folytatta pályafutását, 2015-ig a társaság vezető aktuáriusa, ezzel párhuzamosan kockázatkezelési vezetője, majd a nem-életbiztosítási termékmenedzsment, kockázatvállalás és aktuáriusok vezetője. 2015 novemberében csatlakozott az UNION Biztosítóhoz, a nem-életbiztosítási üzletágért felelős igazgatósági tagként, 2018 áprilisától a személybiztosítási terület is hozzá tartozik. 2020. január 1-től az Union Biztosító elnök-vezérigazgatója. A MABISZ számos munkacsoportjában aktív szerpet tölt be.

Szeniczey Gergő

Tőkepiacok és biztosítók prudenciális, fogyasztóvédelmi felügyeletéért és piacfelügyeletért felelős ügyvezető igazgató.

Közgazdász diplomát a Budapesti Közgazdaságtudományi Egyetemen, jogi szakoklevelet az ELTE Jogi Továbbképző Intézetében szerzett.

2013 októbere óta – 15 éves ellenőrzési tapasztalat birtokában – a Magyar Nemzeti Bank Piacellenőrzési és felügyeleti főosztályának vezetőjeként, majd a Tőkepiaci és piacfelügyeleti igazgatóság vezetőjeként irányította a szakterület pénz-és tőkepiaci monitoring, valamint vizsgálati és prudenciális felügyeleti tevékenységét.

2016-tól 2019-ig a MNB Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgatója, mely feladatkör keretében a Fogyasztóvédelmi Igazgatóság, a Pénzügyi fogyasztóvédelmi Köz-pont, illetve a Tőkepiaci és piacfelügyeleti Igazgatóság irányításáért felelt.

2019 októberétől ügyvezető igazgatóként irányítja a Tőkepiacok és biztosítók prudenciális, fogyasztóvédelmi felügyeletéért és piacfelügyeletért felelős ügyvezető igazgatóságot.

Számos hazai és nemzetközi szervezet munkájában vállal szerepet, tagja a nemzeti pénzügyi felügyeleti hatóságok részvételével működő Európai Értékpapír-piaci Hatóság (ESMA) felügyeleti tanácsának, illetve az Értékpapír Felügyeletek Nemzetközi Szervezete (IOSCO) Presidents Committee-jének, emellett több szakmai bizottság és munkacsoport munkájában is részt vesz.

A Befektető-védelmi Alap (BEVA) igazgatóságának tagja.

Holló Bence

Holló Bence 2020 decembere óta látja el az NN Biztosító elnök-vezérigazgatói posztját. A Corvinus Egyetem pénzügyi szakán diplomázott szakember 2008-tól a Cofidis Magyarországi Fióktelepének vezetője volt, ezt megelőzően kilenc évig a telekommunikációs szektorban töltött be vezetői pozíciókat, így szerteágazó tapasztalatokkal rendelkezik a piacon. Az NN vezérigazgatójaként fő prioritásként tekint a digitális fejlesztésekre (fintech-megoldások, digitális ügyfélszerzés, adatalapú vállalatszervezés), az ügyfélközpontúság további erősítésére.

„Én értéknek tartom, ha valaki a karrierje során többféle ágazatban megfordul vezetőként. Azt gondolom, hogy ez szélesebb rálátást biztosíthat a számára mind az ügyféligények, mind a potenciális megoldások terén. Hiszek a biztosítás intézményének társadalmi hasznában és az öngondoskodás fontosságában, így biztosan tudom, hogy az NN kiváló csapatával is komoly eredményeket fogunk majd elérni” – tartja Holló Bence.

Csata Dénes

elnök-vezérigazgató, az igazgatóság elnöke

Csata Dénes 2018. április 1-jétől tölti be a SIGNAL IDUNA Biztosító elnök-vezérigazgatói pozícióját, és látja el az Igazgatóság elnöki teendőit. A közgazdász végzettségű elnök-vezérigazgató angol nyelvű MBA oklevéllel, valamint a St. Gallen-i Egyetem üzleti akadémia diplomájával is rendelkezik. Több mint tíz évig a Generali Providencia Biztosító pénzügyi és számviteli vezetőjeként tevékenykedett. 2002. óta dolgozik a SIGNAL IDUNA kötelékében, 2002-től gazdasági igazgatóként, majd 2008-tól az igazgatóság tagjaként vezérigazgató-helyettesi pozícióban. Tárgyalási szinten beszél angolul és németül.

JÖVŐKÉPES BIZTOSÍTÁSOK

MABISZ-KONFERENCIA A CORINTHIA HOTELBEN 2021. NOVEMBER 4-ÉN

Első rész

Regisztráció

Köszöntő

Előadó: Dr. Molnos Dániel, főtitkár, Magyar Biztosítók Szövetsége

A kormányzat a biztosítások jövőjéről

Előadó: Varga Mihály, Miniszter, PM

Kávészünet

Második rész

Kerekasztal-beszélgetés: Covid, klíma, fenntarthatóság fenntartásokkal

Moderátor: Lambert Gábor, MABISZ

Résztvevők:

Almássy Gabriella, CEO, Union

Csata Dénes, CEO, Signal

Holló Bence, CEO, NN

Nagy Koppány, Igazgató, MNB

Zolnay Judit, CEO, Metlife

Díjátadás

(MABISZ díjak és esettanulmány verseny)

Ebéd

Harmadik rész

Nem élet szekció

Kerekasztal-beszélgetés: Digitalizáció és Egységes Európai Adattér a nem-élet biztosítások nyelvén

Moderátor: Kerékgyártó Csaba, MABISZ

Résztvevők:

Almássy Gabriella, CEO, Union

Kaszab Attila, vezérigazgató-helyettes, K&H

Dr. Szebelédi Ferenc, főosztályvezető, MNB

Urbán Viktor, Digitális Jólét Programja, fintech szakértő

Harmadik rész

Élet szekció

Kerekasztal-beszélgetés az új Fenntartható Finanszírozás jogszabálycsomagról

Moderátor: Lencsés Katalin, MABISZ

Résztvevők:

Diószeghy Zoltán, NN, árazási területvezető

Gyura Gábor, MNB, főosztályvezető

Juhos András, Uniqa, tanácsadó

S. Nagy Krisztina, Deloitte

Búcsúkoccintás

Képek

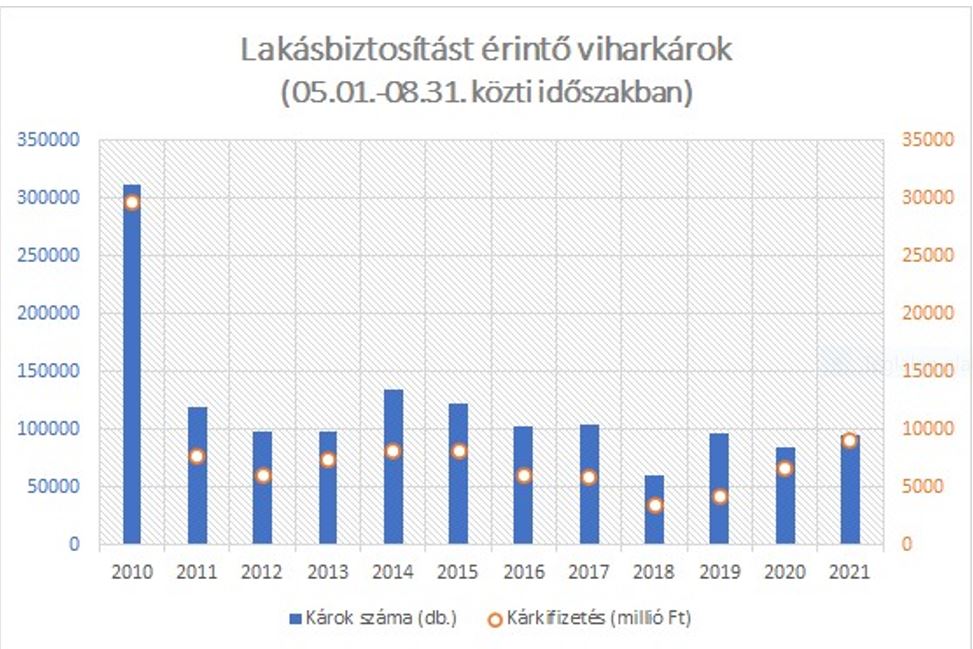

Az elmúlt tíz év legdrágább viharszezonján vagyunk túl

Az elmúlt tíz év legdrágább viharszezonján vagyunk túl

2021.09.06.

2010 óta, amióta a Magyar Biztosítók Szövetsége (MABISZ) összegzi a május 1 – augusztus 31 közötti viharszezon okozta kárkifizetéseket, egyedül a kiindulási évben fizettek ki többet a társaságok, mint idén.

A káresetek számában nem, a kifizetett összegeket tekintve viszont kirívónak számított az idei viharszezon. A biztosítók idén május elseje és augusztus 31 között több, mint 9,1 milliárd forintot fizettek már ki vagy különítettek el kárrendezésre közel kilencvenötezer, a lakásbiztosítási szerződések alapján érkezett bejelentésre. Tavaly előtt hasonló nagyságrendű kárigény kevesebb mint a felével (4,1 mrd forint) terhelte meg a társaságok kasszáit. Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. (Ebben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben stb. keletkezett rongálódások.)

A MABISZ 2010 óta összesíti ugyanazon paraméterek alapján a nyári viharszezon adatait. Ez alatt a tizenkét év alatt továbbra is a 2010-es nyári időszak volt a leginkább katasztrófa-sújtott, amikor május-augusztus között 312 ezer kárbejelentésre 30 milliárd forintot fizettek ki a biztosítók – igaz, akkor nagyobb árvizek is voltak az országban. Ez után azonban az idei év következik, néhány viszonylag csendesebb esztendő kontrasztjaként. 2010-től kezdődően összesen egyébként közel másfél millió lakossági bejelentésre több mint 102 milliárd forintot fizettek ki a társaságok.

Idén a legtöbb bejelentés a július 9-i, valamint az augusztus 1-i viharokat követte. A főváros mellett Pest, Baranya, Bács-Kiskun, Komárom, Szabolcs-Szatmár-Bereg, Somogy és Hajdú-Bihar megyéket, valamint Kadarkutat, Tatát, Pécset, Debrecent, Sellyét és Dunakeszit sújtotta leginkább az időjárási anomália. Idén feltűnően sok volt a jégkár, a beázások és a tetőkárok mellett a villám és annak másodlagos, indukciós hatásai okoztak kiemelt károkat. Sellyén a vihar és jégverés nyomán sok épületen a teljes tetőfedés megsérült, több milliós károk keletkeztek a házakban.

A villámcsapás okozta károk külön tételt képeznek a biztosítói statisztikákban. Itt az összesítések az év első nyolc hónapjára vonatkoznak. Idén feltűnően sok, közel hatszor annyi (hatezernégyszáz) ilyen kárigény érkezett a biztosítókhoz, mint tavaly (ezeregyszáz). A kifizetett vagy tartalékolt összeg is több mint hatszorosa a tavalyinak (918 millió, illetve 149 millió). Hatmillió forintos kárt is okozott egy villámcsapás.

A tavalyihoz képest ötszáz millió forinttal többet, 2,4 milliárd forintot fizettek ki vagy tettek tartalékba idén a biztosítók a villámcsapások másodlagos, indukciós hatása miatt bekövetkezett káreseményekre. (Ilyenkor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre.) A korszerű, integrált áramköröket tartalmazó műszaki berendezések jobban ki vannak téve a villámok hatásának, így a hálózatokon keresztül beérkező túlfeszültség gyakrabban okozza a meghibásodásukat, mint a korábban használt, hasonló berendezések esetében. Ezzel kapcsolatban a biztosítói szövetség arra hívja fel a figyelmet, hogy a villámcsapás okozta károk mérséklésére a megelőző villámvédelmi intézkedéseket (villámvédelmi és/vagy túlfeszültség-védelmi rendszer) és a biztosítást egymással kombinálva célszerű alkalmazni. A Magyar Elektrotechnikai Egyesület és a Magyar Biztosítók Szövetsége konkrét ajánlásokat is kidolgozott a villám- és túlfeszültség okozta károk megelőzésére és csökkentésére. (Részletesen ezek a https://mabisz.hu/wp-content/uploads/2018/09/villamvedelmi-ajanlas.pdf linken olvashatóak.)

A biztosítói adatokhoz hozzátartozik az is, hogy ezen összegeknél is jóval több kárt okozhatott a viharszezon a lakosságnak, hiszen nagyjából minden negyedik ingatlan nem rendelkezik biztosítással. A lakásbiztosítási szerződéssel nem rendelkező károsultak veszteségei pedig nincsenek benne a kárkifizetési statisztikákban. Pedig az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez. A tizenkét MABISZ-tag már eddig is több tucat, a tűz és elemi károk mellett eltérő fedezeteket kínáló termékkel versengett az ügyfelekért, most pedig már egyre többen jelennek meg a piacon az MNB által jóváhagyott Minősített Fogyasztóbarát Otthonbiztosítással is. Az MFO-termékek is széles körben kínálnak fedezetet az esetleges károkra, ami kiegészítő biztosításokkal tovább bővíthető, ügyfélbarát, digitális kapcsolattartást biztosítanak a szerződéskötéstől a kárrendezésig, garantálják a kárrendezési időt. Az egyes társaságok MFO-termékeinek kínálatát a jegybank összehasonlító oldalán lehet egybevetni.

Magyar Biztosítók Évkönyve 2021: az eredmények és ami mögöttük van

Magyar Biztosítók Évkönyve 2021: az eredmények és ami mögöttük van

2021.09.01.

Egy ilyen súlyos válság során jó okunk van feltételezni, hogy a biztonság, mint érték, sokakban felértékelődik, áll a Magyar Biztosítók Szövetségének (MABISZ) most megjelent évkönyvében, amely a 2020-as részletes biztosítói adatsorokat mutatja be, értékelve az eredményeket, valamint a szövetség tagozatainak a munkáját.

Az üzleti eredmények, valamint a biztosítókkal szembeni lakossági bizalom alakulása összefüggenek egymással. Ez derül ki a most közzétett Magyar Biztosítók Évkönyve 2021-ből (https://mabisz.hu/evkonyvek/). Tavaly a szövetség tagjainak díjbevétele 1.242.885.664 milliárd forint volt, amely 3,8 %-kal, valamivel több, mint 45 milliárd forinttal haladta meg a megelőző év rekordbevételét. Az életbiztosítások díjbevétele az előző évihez képest 8,2%-kal, míg a nem életbiztosítások bevétele 4,8%-kal emelkedett, így a teljes összegen belül nőtt az életbiztosítások aránya, az előző évi 43,8%-ról 44,8%-ra.

Az évkönyv közli a Századvég tavaszi kutatását is, amely szerint a biztosítókkal szembeni összelégedettséget mérő index, a BIBIX 2015-ös kiindulási értéke óta 82,5 ponttal a legmagasabb értékén állt. A járvány közepette a biztonság, mint érték, sokakban felértékelődik, ami közvetett módon pozitív hatással lehetett a biztosítók imázsára, állapítja meg az elemzés. A fókuszcsoportos interjúk során a megkérdezettek számára a biztosítás az értékek védelmét, valamint a kár enyhítését és megelőzését jelentette. Még akkor is biztonságot jelent számukra a biztosítás megléte, ha eddig még nem kellett használniuk. „A hitelesség és a biztonságkeresés egyaránt hozzájárulhatott a biztosítási típusú, hosszú távú megtakarítások tavalyi erős növekedéséhez a válság közepette, aminek köszönhetően az életbiztosítási tartalékok sokáig csökkenő aránya a lakosság pénzügyi vagyonán belül végre enyhe növekedésnek indult”, állapítja meg az évkönyvben dr. Molnos Dániel. A szövetség főtitkára szerint társadalmi érdek is, hogy a megtakarítók legyenek tisztában az öngondoskodás lehetséges formáival, minél többen, minél korábban hozzanak megfontolt döntést, és kezdjék el az öngondoskodást.

A tanévkezdés heteiben számos kezdeményezés és program bizonyítja, hogy a MABISZ ennek, valamint a biztosítási ismeretek bővítésének, és a biztosításokról alkotott kép árnyalásának kiemelt jelentőséget tulajdonít. A Fiatal Generációs Stratégia keretében, amely a tizenéves korosztálytól a fiatal felnőttekig erősíti az adott korosztályban a pénzügyi és biztosítási tudást, a nyár eleje óta pörög az online térben a megújult Biztonságkerék – Forgasd ki a jövőd! játék. Az értékes nyereményeket is kínáló edukációs programot a tavalyi indulása óta eddig több mint tízezren kerestek fel. A korábbi változat végig kísérte a játékosokat a középiskolától a nyugdíjig tartó játéktábla életszakaszain, biztosítási ismeretekkel körítve. Az új játékra kattintók (https://biztonsagkerek.hu/) emellett „biztonsági párbajra” is kihívhatják barátaikat, ismerőseiket, vagy felmérhetik kockázatvállalási hajlandóságukat.

Idén második alkalommal az egyetemisták mellett a középiskolások is szabadjára engedhetik fantáziájukat a Biztosítsd Be Magad! (BBM) esettanulmány versenyen, amely ezúttal a jövő biztosításai körül forog. Az érdeklődő csapatok a jövő héttől regisztrálhatják majd magukat a BBM Facebook oldalán meghirdetett linken.

Azokhoz pedig, akik szeptembertől már állást keresnek vagy a jövőjükön gondolkodnak, közelebb hozza a biztosítások világát egy új videóprojekt (https://mabisz.hu/biztositsd-be-a-karriered/). Ezen a szövetség tagjainak egy-egy munkatársa mutatja be a szakma különböző részterületeit, kínál gondolatébresztőt ahhoz, hogyan találják meg a legkülönbözőbb végzettséggel és érdeklődési körrel érkező fiatalok a helyüket az ágazatban.

Az általános iskolásokat szeptemberben a nekik szóló képregénysorozat legfrissebb, tizedik része szólítja meg (https://mabisz.hu/wp-content/uploads/2021/08/kepregeny-10-resz.pdf). A mostani kaland a közlekedésbiztonsági ismereteiket gyarapítja, mintegy felvezetve az idei Biztonság Hetét. A szeptember 20-25 közötti országos rendezvénysorozat a szervezők reményei szerint a tavalyi kényszerű online kitérő után újra a szabadtéri helyszínekre költözik vissza. A Biztonság Hetén 2017-es elindítása óta több, mint 50.000 diák vett részt személyesen. Az együttműködő szervezetek száma – beleértve több minisztériumot és állami intézményt is – meghaladja a két tucatot. A helyszíni videók, online üzenetek megtekintőinek száma több, mint kétmillió: https://www.youtube.com/c/Biztons%C3%A1gHete/videos. Az eseménysorozat sikerét bizonyítja, hogy idén már a nemzetközi színtérre is kilép, hiszen magyar indítványra, Child Safety néven nyolc közép-európai ország nemzeti szövetsége indít ebben az időpontban valamilyen kezdeményezést a gyerekek biztonságának növelésére.

Tízmilliárd forintot is elérhet a júliusi viharszámla

Tízmilliárd forintot is elérhet a júliusi viharszámla

2021.08.02.

A júliusi viharkárok nyomán a biztosítók közel tízmilliárd forintot fizettek már ki vagy különítettek el lakossági, ipari és intézményi, valamint casco károkra. Csak a lakásbiztosításokra kifizetett tételek meghaladják a tavaly előtti év május-augusztus közötti viharszezonjának teljes kárösszegét, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A júliusi viharok nyomán közel ötvenezer lakossági kárbejelentés érkezett a biztosítókhoz. Ezek alapján a már kifizetett vagy tartalékba helyezett összegek csaknem elérik az ötmilliárd forintot. Rég volt ennyi kárt okozó egy hónapnyi viharos időszak az országban. 2019-ben például a május 1- augusztus 31 közötti teljes viharszezon lakossági kárkifizetései nem haladták meg a 4,1 milliárd forintot (tavaly 6,6 milliárdot értek el). Az elmúlt évtizedben az árvizekkel sújtott, kirívónak számító 2010-es év kivételével (amikor háromszázezret meghaladó kárbejelentésre 30 milliárd forintot fizettek ki a társaságok) a legrosszabb esztendőkben is nyolc milliárd forint környékén állt meg a számla. Idén a több mint két milliárdos május-júniusi időszakhoz adódik hozzá a júliusi ötmilliárd.

A biztosítói terheket tetézi, hogy az ipari létesítmények, intézmények oldaláról is két és fél ezret megközelítő kárbejelentés érkezett, mintegy másfél milliárd forint értékben. Július első felének jégverései kirívó károkat okoztak a gépjárművekben is. Alig több mint egymillió gépjárműtulajdonos rendelkezik casco-val (kevesebb, mint húsz százalék). Ezen szerződések alapján hatezerhatszázan jelentettek kárt, amelyek kifizetésére a társaságok több mint 3,2 milliárd forint tartalékot képeztek.

Mindezeket figyelembe véve a júliusi viharszámla megközelíti a tízmilliárd forintot. Ebben az összesítésben még nincsenek benne az elmúlt hétvége vihar-adatai, valamint a mezőgazdaságban okozott károk.

A kárbejelentések a legtöbb esetben jégveréshez, villámcsapás másodlagos, indukciós hatásához (amikor a közelben lesújtó mennykő számítástechnikai és szórakoztató elektronikus eszközöket vagy háztartási készülékeket tesz tönkre), beázáshoz, villámárvizekhez, szélviharhoz kötődnek az ország legkülönbözőbb területeiről, elsősorban Budapestről és Pest, Komárom, Hajdú-Bihar, Baranya, Szabolcs-Szatmár-Bereg, Borsod-Abaúj-Zemplén megyékből, valamint Tatáról, Debrecenből, Sellyéről, Érdről, Pécsről, Győrből. Bár a július 10-e környéki jégverést követően egyes társaságoknál az átlagkár meghaladta az ötszázezer forintot, a hónap egészét tekintve a biztosítók 100-160 ezer forint közötti átlagkárral számolnak. Az ilyen nagyságrendű károk elszenvedői jellemzően egyszerűsített eljárással, néhány nap alatt a pénzükhöz jutnak. (Az ipari, intézményes átlagkárok ennél jóval magasabbak, 400-750 ezer forint közöttiek, míg a casco átlagkárok ötszázezer forint környékén mozognak.) A kárügyintézést gyorsítja, hogy a társaságoknál többnyire már nemcsak a bejelentést lehet online megtenni, de távszemlézésre, fotók beküldésére is van lehetőség.

Egy-egy ilyen nagyobb természeti katasztrófát követően növekszik az érdeklődés a lakásbiztosítások iránt. Jelenleg nagyjából minden negyedik ingatlan, azaz több mint egymillió otthon még nem rendelkezik lakásbiztosítással. Holott az erős piaci versenynek köszönhetően tizenkét társaság kínálja több tucat lakástermékét, s az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. Valamennyi lakossági vagyonbiztosítás alapját képezik a tűz- és elemi károk összefoglaló néven említhető kockázatok, úgy mint a tűz, robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés stb., ezeket a biztosítási szerződés részletesen tartalmazza. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez. Egyre többen jelennek meg a piacon az MNB által jóváhagyott Minősített Fogyasztóbarát Otthonbiztosítással is. Az egyes társaságok MFO-termékeinek kínálatát a jegybank összehasonlító oldalán lehet egybevetni.

A casco-t illetően a kevesebb, mint húsz százaléknyi szerződés sem jelent ennyi teljes körű biztosítást, ugyanis sok az úgynevezett rész-casco, amely csak bizonyos típusú biztosítási eseményekre, például kizárólag totálkár vagy lopás esetén térít. Emellett léteznek a piacon olyan casco-biztosítások is, amelyek limitált díjért limitált összegig térítik csak meg a gépjárművekben esett károkat. A tapasztalatok azt mutatják, hogy jellemzően új, illetve fiatalabb autókra kötnek biztosítást az autótulajdonosok, annak ellenére, hogy a casco biztosítások idősebb autókra is köthetőek.

Sokmilliárdos kárszámlát hagyott maga után a hétvégi jégverés

Sokmilliárdos kárszámlát hagyott maga után a hétvégi jégverés

2021.07.12.

Bár a biztosítótársaságok arra számítanak, hogy az elkövetkező napokban még akár sokszorozódhatnak is a hétvégi viharokhoz köthető kárbejelentések, de már hétfő délelőtt is másfél milliárd fölé emelkedett a várható számla, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A biztosítók tapasztalata szerint a nagyobb nyári viharok után a tényleges károk mértéke, illetve a kárbejelentések száma akár háromszor-négyszer magasabb is lehet az első napok becslésénél. Az elmúlt hétvége gyorsjelentésének adatait is ennek tudatában érdemes kezelni. A társaságok hétfő délelőtt több mint ötezer bejelentésről és a másfél milliárdot meghaladó kárösszegről számoltak be a MABISZ-nak. Ennek az egy hétvégének a kifizetései nagy valószínűséggel meghaladják az idei május-augusztusi viharszezon első két hónapjának teljes összegét (2,1 milliárd forint). Mindez csak a lakásbiztosításokhoz kötődik, ezekben az adatokban nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben stb. keletkezett rongálódások.

A szupercellák leginkább Komárom és Baranya megyében, Tatán és Sellyében, valamint Dél-Budapesten (a XXI. kerületben) sújtottak le. A bejelentések közel háromnegyede a jégkárokhoz kötődik. Részben ennek is köszönhető, hogy az ügyfelek által becsült kárösszeg szokatlanul magas, egyes társaságoknál az ötszázezer forintot is meghaladja. (A korábbi években egy átlagos nyári vihar után ez száz-százötvenezer forint között maradt.) Másrészt a társaságok is számolnak azzal, hogy az építőiparban bekövetkezett árrobbanás miatt a korábbiaknál magasabb összegekkel kell kalkulálni.

A hétvégi jégverés a gépjárművekben is komoly károkat okozott. A szélvédő betörése, a karosszéria megrongálódása, idegen tárgy rádőlése, villámárvíz miatti műszaki meghibásodások stb. esetén azok számíthatnak kártérítésre, akik rendelkeznek casco-biztosítással. Ez azonban csak minden ötödik-hatodik gépjármű esetében áll fenn.

A lakásbiztosítások tekintetében lényegesen kedvezőbb, 72-73 százalékos ez az arány. Aki rendelkezik szerződéssel és a hétvégi viharok károsultja, az számíthat arra, hogy a bejelentését követően néhány napon belül megtörténik a kárszemle. A társaságok egyrészt igyekeznek a legsúlyosabban érintett térségekbe átcsoportosítania a munkatársaikat. Másrészt a járványidőszak több mint egy éve alatt felgyorsították digitális fejlesztéseiket és a legtöbb esetben már nemcsak a kárbejelentés, de a kárszemlézés is történhet online módon. A távszemlézés (fotóküldés, videós szemle, stb.) gyorsítja a kárrendezés folyamatát.

A hétvégi viharkárokat valamennyi lakossági vagyonbiztosítás fedezi, hiszen mindegyiknek az alapját képezik a tűz- és elemi károk összefoglaló néven említhető kockázatok, úgy mint a tűz, robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés stb. (A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.) Az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. (Az MNB korábbi statisztikája szerint a lakásbiztosítások átlagára évi 36 ezer forint.) A tizenkét MABISZ-tag már eddig is több tucat, a tűz és elemi károk mellett eltérő fedezeteket kínáló termékkel versengett az ügyfelekért, most pedig már egyre többen jelennek meg a piacon az MNB által jóváhagyott Minősített Fogyasztóbarát Otthonbiztosítással is. Az MFO-termékek is széles körben kínálnak fedezetet az esetleges károkra, ami kiegészítő biztosításokkal tovább bővíthető, ügyfélbarát, digitális kapcsolattartást biztosítanak a szerződéskötéstől a kárrendezésig, garantálják a kárrendezési időt és egyszerűsített eljárással rendezik a 100 ezer forint alatti károkat. Az egyes társaságok MFO-termékeinek kínálatát a jegybank összehasonlító oldalán lehet egybevetni.

Több mint kétmilliárdnyi kárkifizetés a viharszezon felénél

Több mint kétmilliárdnyi kárkifizetés a viharszezon felénél

2021.07.01.

Idén csendesebben indult a viharszezon a tavalyinál. Félidőben a biztosítók általi kárkifizetések összege így is meghaladja már a kétmilliárd forintot, derül ki a Magyar Biztosítók Szövetsége (MABISZ) adatgyűjtéséből.

A MABISZ 2010 óta összesíti a május 1- augusztus 31 közötti nyári viharszezon adatait. Ezen időszak alatt a lakásbiztosítási szerződések alapján összesen egymillió háromszázezret meghaladó lakossági kárbejelentés érkezett a tagjaihoz, amelyek több mint 93 milliárd forintot fizettek ki vihar, felhőszakadás, jégverés, tetőbeázás, villámárvíz, stb. címén. Az elmúlt tizenegy év alatt a 2010-es nyári időszak volt a leginkább katasztrófa-sújtott, amikor május-augusztus között 312 ezer kárbejelentésre 30 milliárd forintot fizettek ki a biztosítók – igaz, akkor nagyobb árvizek is voltak az országban. Az évtized közepéig azután 6-8 milliárd forint között mozogtak a kifizetett összegek, azután csendesebb évek következtek (3-4 milliárd forint), majd tavaly ismét gyakrabban csengett a kassza (6,6 milliárd forint).

Két hónap elteltével, az idei viharszezon felénél bízni lehet abban, hogy idén ismét nyugalmasabb lesz a nyaralás időszaka – legalábbis abból kiindulva, hogy az elmúlt években május-júniusban volt a legtöbb kárbejelentés, illetve a kifizetések nagyobb része. Most ebben a két hónapban több mint húszezer bejelentést kaptak a biztosítók, és a becsült kárösszeg (a már kifizetett pénzek és az elbírálás alatti károkra elkülönített tartalékok) meghaladja a 2,1 milliárd forintot. (Ebben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.)

A legtöbb kárt vihar, felhőszakadás, redőny és tető sérülése, beázás, jégverés, villámcsapás, idegen tárgy rádőlése okozta. Mindezt egy átlagos szerződés is fedezi, mivel valamennyi lakossági vagyonbiztosítás alapját képezik a tűz- és elemi károk összefoglaló néven említhető kockázatok, úgy mint a tűz, robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés stb. (A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.) Számos bejelentést fagyasztott élelmiszerek áramszünet miatti megromlása kapcsán tettek, erre – a szerződés típusától függően – kiegészítő nyújthat fedezetet. Az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. (Az MNB korábbi statisztikája szerint a lakásbiztosítások átlagára évi 36 ezer forint.) A tizenkét MABISZ-tag már eddig is több tucat, a tűz és elemi károk mellett eltérő fedezeteket kínáló termékkel versengett az ügyfelekért, most pedig már egyre többen jelennek meg a piacon az MNB által jóváhagyott Minősített Fogyasztóbarát Otthonbiztosítással is. Az MFO-termékek is széles körben kínálnak fedezetet az esetleges károkra, ami kiegészítő biztosításokkal tovább bővíthető, ügyfélbarát, digitális kapcsolattartást biztosítanak a szerződéskötéstől a kárrendezésig, garantálják a kárrendezési időt és egyszerűsített eljárással rendezik a 100 ezer forint alatti károkat. Az egyes társaságok MFO-termékeinek kínálatát a jegybank összehasonlító oldalán lehet egybevetni.

Az elmúlt két hónapban a lakásbiztosítási szerződésekhez köthető legtöbb bejelentés a megyéket illetően Pestből, Borosod-Abaúj-Zemplénből, Hajdú-Biharból, Baranyából, Bács-Kiskunból, Jásznagykun-Szolnokból, Somogyból, Szabolcs-Szatmárból érkezett, a városok tekintetében pedig Budapestről, Törökszentmiklósról, Pécsről, Szolnokból, Nyíregyházáról, Kecskemétről. Az időjárás okozta károk az elmúlt két hónapban is feltételezhetőleg ennél jóval nagyobbak és földrajzilag is kiterjedtebbek voltak, mivel a több mint négymillió magyarországi lakóingatlannak csak a 72-73 százaléka rendelkezik lakásbiztosítással. A lakásbiztosítási szerződéssel nem rendelkező károsultak veszteségei pedig értelemszerűen nincsenek benne a kárkifizetési statisztikákban.

Gyakori kérdések – Mit mutatnak a teljesítmény-forgatókönyvek?

Mit mutatnak a teljesítmény-forgatókönyvek?

Ez a fejezet abban segít tájékozódni, hogy az adott befektetéssel kapcsolatban milyen hozamok várhatóak. A minél pontosabb kép érdekében négy különböző forgatókönyvet is bemutat a KID: kedvező, mérsékelt és kedvezőtlen, a negyedik, stresszforgatókönyv pedig azt illusztrálja, hogy mire lehet számítani szélsőséges piaci körülmények esetén.

A forgatókönyvek három időpontra mutatnak értékeket: a javasolt tartási időre, annak felére és az első évre, mindezt annak érdekében, hogy a fogyasztó érdemben fel tudja mérni a korábbi visszavásárlás lehetséges hozamkövetkezményeit. Van, akinek az összegszerű és van, akinek a százalékos bemutatás a szemléletesebb, ezért a termék várható teljesítménye kétféle módon is illusztrálásra kerül: egy konkrét összegként, amit az adott időpontban kifizetnek és éves átlagos hozamként. Valamennyi esetben a költségekkel csökkentett kifizetéseket tünteti fel a KID.

Itt ismét felidézzük azt, hogy a kockázat és a hozamkilátás jellemző módon egyenesen arányos egymással, továbbá bizonyos eszközök esetében a hozamvárakozások csak megfelelően hosszú távon tudnak realizálódni.

A KID teljesítmény-forgatókönyvek a költségekkel csökkentett kifizetéseket mutatják.

Gyakori kérdések – Mit mutat a biztosítási forgatókönyv?

Mit mutat a biztosítási forgatókönyv?

A befektetéssel kombinált biztosítási termékek jellemzően tartalmaznak egy beépített biztosítási elemet, ami lehet életbiztosítás, baleset- vagy egészségbiztosítás. Ez a biztosítási fedezet igény szerint tovább bővíthető a konkrét szerződésben.

A KID biztosítási forgatókönyve a kötelezően beépített biztosítási fedezet kifizetését mutatja be arra az esetre, ha a biztosítási esemény a szerződés futamideje alatt bekövetkezik. A biztosító elkülönített módon a „Felhalmozott biztosítási díj” sorban feltünteti a biztosítási fedezet ellenértékét a biztosítási díjon belül. Ennek a díjnak a hozamra gyakorolt hatását pedig a „Milyen termékről van szó” fejezetben lehet megtalálni.

Gyakori kérdések – Mire kell figyelni a teljesítmény-forgatókönyveknél?

Mire kell figyelni a teljesítmény-forgatókönyveknél?

Fontos tudni, hogy a teljesítmény-forgatókönyvek számítása az európai jogszabály szigorúan kötött képletei szerint történik, ahol a jövőbeli feltételezett hozamkilátások a múltbeli teljesítményeken alapulnak. Vannak ugyanakkor olyan befektetési eszközök a hazai piacon, ahol az elmúlt évek magas tényhozamai reálisan nem várhatóak el a jövőbeli hozamoktól. A kötött számítási metódus ugyanakkor nem teszi lehetővé a biztosítók számára, hogy ezt a körülményt figyelembe vegyék a KID-ben. A biztosítók ezért annyit tehetnek, hogy erre a körülményre külön is felhívják az ügyfelek figyelmét.

A múltbeli teljesítmények alapján számolt jövőbeli hozam-forgatókönyvek bizonyos befektetési eszközök esetében túlzott várakozásokat kelthetnek.

Gyakori kérdések – Miben különbözik a TKM és RIY mutató számítása?

Miben különbözik a TKM és RIY mutató számítása?

Anélkül hogy túlságosan technikai részletekbe bocsátkoznánk, röviden bemutatjuk, hogy milyen érdemi számítási különbségek vannak a két mutató között.

- A költségmutató számításakor a biztosító feltételezi, hogy a befektetési eszközökön a futamidő során hozam keletkezik. A RIY mutató esetében ez a jövőbeli hozamfeltételezés a múltbeli hozamokon alapul, míg a TKM számításnál a figyelembe vett hozamot az MNB rendelet egységesen rögzíti (azt az EIOPA által közzétett kockázatmentes hozamgörbéhez köti). Az egységes paraméterezés miatt a TKM módszertan jobb összehasonlíthatóságot biztosít.

-

Mindkét költségmutatónál három kiemelt tartamra történik a bemutatás. A TKM esetében a tartamos biztosításoknál ezek az ún. lejárati tartamok, tehát azzal a feltételezéssel él a biztosító, hogy az ügyfél az adott időpontig megtartja a szerződését, azt nem vásárolta vissza. Amennyiben egy kiemelt tartamra nem elérhető lejárattal az adott termék, akkor a biztosító arra a tartamra nem mutat be TKM értéket. A teljes életre szóló biztosítások esetében ugyanakkor a bemutatott tartamoknál a biztosító visszavásárlási értékkel számolja a TKM-et, feltételezve, hogy abban az időpontban az ügyfél a szerződést visszavásárolja.

A RIY mutató esetében csak a javasolt tartási időnél él azzal a feltételezéssel a biztosító, hogy az ügyfél a lejárati idő végéig megtartja a terméket. A köztes tartamoknál a RIY költségmutató mindkét terméktípus esetében (tartamos és teljes életre szóló) egyaránt az ún. visszavásárlási értékkel kerül kiszámításra.