Nem sikerült megállítani az életbiztosítási piac csökkenését

2011.05.23.

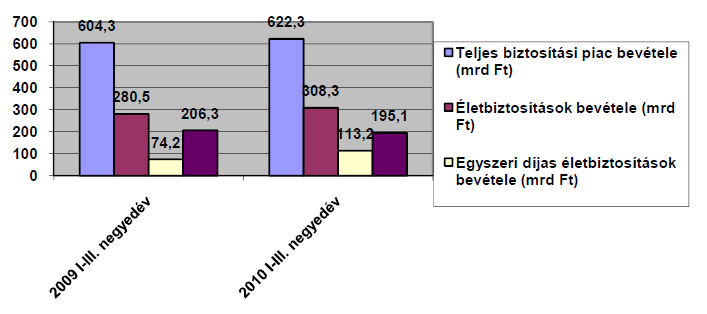

Tovább zsugorodtak az életbiztosítási díjbevételek az idei első negyedévben: a társaságokhoz 114,1 milliárd forint folyt be az üzletágból. A bevételek több mint 3 százalékkal maradtak el az egy évvel korábbitól, holott már a 2010 első három hónapjában regisztrált 118,1 milliárd forintnyi életbiztosítási díj is mintegy 10 milliárd forinttal volt kevesebb, mint három évvel azelőtt – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a szektor 2011 első negyedéves ágazati adatait.

Az életbiztosítási piac zsugorodása a szerződések darabszámán is nyomot hagyott: a 2011. március végi 1,96 millió szerződés több mint 111 ezer darabbal volt kevesebb, mint az egy évvel korábban nyilvántartott 2,08 millió. Ez sajnos arra utal, hogy a lejáró, illetve megszűnő kontraktusokat nem tudták pótolni az új kötések. S bár a tavaly év végihez képest a szerződések darabszámát illetően némi elmozdulás mutatkozik, a tendencia sajnos továbbra is igen kedvezőtlen.

„Mielőbbi változásra lenne szükség e tekintetben, elengedhetetlen, hogy a lakosság ráébredjen a hosszú távú öngondoskodás szükségességére” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének főtitkára a legfrissebb adatokat elemezve.

A 2011 első negyedévi díjbevételeken belül 67,3 milliárd forintot fizettek be az ügyfelek a folyamatos díjas szerződésekre, míg az egyszeri díjasokra, illetve eseti díjként 46,8 milliárd forintnyi befizetés érkezett a biztosítókhoz. Az arány lényegében megegyezik az egy évvel korábbival, azaz az életbiztosítási piac közel 4 milliárd forintos csökkenése az egyszeri díjas piac csökkenésének tudható be.

„Ideje megkondítanunk a vészharangot” – véli Molnos Dániel -, svájci kollégáink, a Swiss Re szakértői „Óriási alulbiztosítottság Európa életbiztosítási piacain” címmel tették közzé 11 ezer ember megkérdezése alapján készült felmérésüket. S bár a 12 országból, ahol a kutatás készült, mindössze Lengyelország tartozik a ’fejletlenebb’ biztosítási piaccal rendelkező kelet-közép-európai régióba, az eredmények ennek ellenére lehangolóak.

A MABISZ főtitkára által idézett felmérést a kontinens egyik legnagyobb viszontbiztosítója készítette, s az összefoglaló szerint az öregedő Európában egyre nagyobb az igény az élet- és betegségbiztosítások iránt. A felmérésben részvevő országokban – Dániában, Németországban, Franciaországban, Olaszországban, Hollandiában, Norvégiában, Ausztriában, Svédországban, Svájcban, illetve Lengyelországban – a megkérdezettek mindössze 11 százaléka vélte úgy, hogy megfelelő anyagi biztonsággal rendelkezik a családja arra az esetre, ha mint családfenntartó, esetleg munkanélkülivé válna, súlyos betegségben betegedne meg, illetve hirtelen meghalna. A megkérdezettek mindössze 26 százaléka vélte úgy, hogy a családfenntartó elhalálozása esetén az állam képes lenne a korábbi időszakhoz hasonló ellátást biztosítani a hátramaradottaknak.

„Az életbiztosítás nem luxus, hanem alapvető szükséglet” – szögezik le a Swiss Re kutatói. „Az életbiztosítás, összehasonlítva más pénzügyi megoldásokkal, megtakarításokkal vagy az államtól várható lehetőségekkel a legköltséghatékonyabb megoldás arra, hogy váratlan helyzetekben is megfelelő pénzügyi biztonságban érezhessük magunkat” – áll a kutatás összefoglalójában.