Magyar Biztosítók Évkönyve 2021: az eredmények és ami mögöttük van

2021.09.01.

Egy ilyen súlyos válság során jó okunk van feltételezni, hogy a biztonság, mint érték, sokakban felértékelődik, áll a Magyar Biztosítók Szövetségének (MABISZ) most megjelent évkönyvében, amely a 2020-as részletes biztosítói adatsorokat mutatja be, értékelve az eredményeket, valamint a szövetség tagozatainak a munkáját.

Az üzleti eredmények, valamint a biztosítókkal szembeni lakossági bizalom alakulása összefüggenek egymással. Ez derül ki a most közzétett Magyar Biztosítók Évkönyve 2021-ből (https://mabisz.hu/evkonyvek/). Tavaly a szövetség tagjainak díjbevétele 1.242.885.664 milliárd forint volt, amely 3,8 %-kal, valamivel több, mint 45 milliárd forinttal haladta meg a megelőző év rekordbevételét. Az életbiztosítások díjbevétele az előző évihez képest 8,2%-kal, míg a nem életbiztosítások bevétele 4,8%-kal emelkedett, így a teljes összegen belül nőtt az életbiztosítások aránya, az előző évi 43,8%-ról 44,8%-ra.

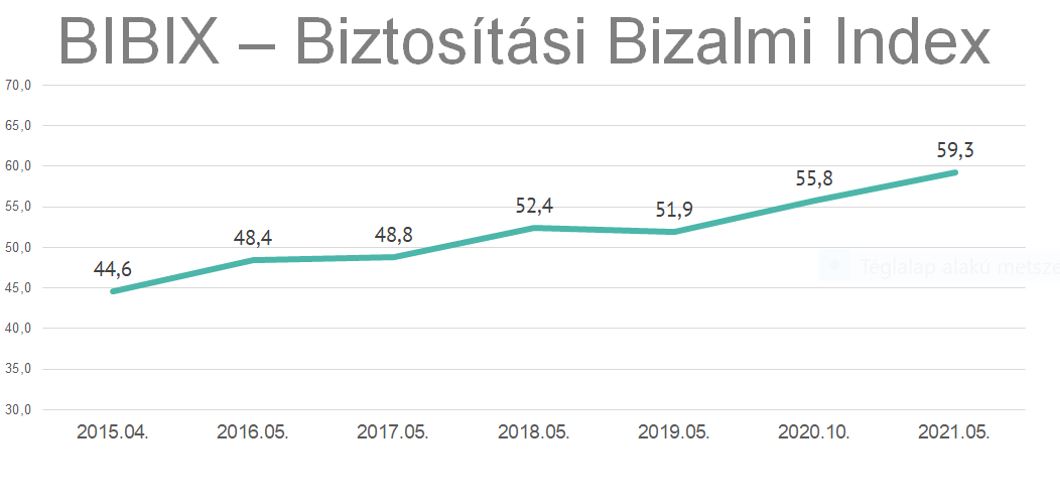

Az évkönyv közli a Századvég tavaszi kutatását is, amely szerint a biztosítókkal szembeni összelégedettséget mérő index, a BIBIX 2015-ös kiindulási értéke óta 82,5 ponttal a legmagasabb értékén állt. A járvány közepette a biztonság, mint érték, sokakban felértékelődik, ami közvetett módon pozitív hatással lehetett a biztosítók imázsára, állapítja meg az elemzés. A fókuszcsoportos interjúk során a megkérdezettek számára a biztosítás az értékek védelmét, valamint a kár enyhítését és megelőzését jelentette. Még akkor is biztonságot jelent számukra a biztosítás megléte, ha eddig még nem kellett használniuk. „A hitelesség és a biztonságkeresés egyaránt hozzájárulhatott a biztosítási típusú, hosszú távú megtakarítások tavalyi erős növekedéséhez a válság közepette, aminek köszönhetően az életbiztosítási tartalékok sokáig csökkenő aránya a lakosság pénzügyi vagyonán belül végre enyhe növekedésnek indult”, állapítja meg az évkönyvben dr. Molnos Dániel. A szövetség főtitkára szerint társadalmi érdek is, hogy a megtakarítók legyenek tisztában az öngondoskodás lehetséges formáival, minél többen, minél korábban hozzanak megfontolt döntést, és kezdjék el az öngondoskodást.

A tanévkezdés heteiben számos kezdeményezés és program bizonyítja, hogy a MABISZ ennek, valamint a biztosítási ismeretek bővítésének, és a biztosításokról alkotott kép árnyalásának kiemelt jelentőséget tulajdonít. A Fiatal Generációs Stratégia keretében, amely a tizenéves korosztálytól a fiatal felnőttekig erősíti az adott korosztályban a pénzügyi és biztosítási tudást, a nyár eleje óta pörög az online térben a megújult Biztonságkerék – Forgasd ki a jövőd! játék. Az értékes nyereményeket is kínáló edukációs programot a tavalyi indulása óta eddig több mint tízezren kerestek fel. A korábbi változat végig kísérte a játékosokat a középiskolától a nyugdíjig tartó játéktábla életszakaszain, biztosítási ismeretekkel körítve. Az új játékra kattintók (https://biztonsagkerek.hu/) emellett „biztonsági párbajra” is kihívhatják barátaikat, ismerőseiket, vagy felmérhetik kockázatvállalási hajlandóságukat.

Idén második alkalommal az egyetemisták mellett a középiskolások is szabadjára engedhetik fantáziájukat a Biztosítsd Be Magad! (BBM) esettanulmány versenyen, amely ezúttal a jövő biztosításai körül forog. Az érdeklődő csapatok a jövő héttől regisztrálhatják majd magukat a BBM Facebook oldalán meghirdetett linken.

Azokhoz pedig, akik szeptembertől már állást keresnek vagy a jövőjükön gondolkodnak, közelebb hozza a biztosítások világát egy új videóprojekt (https://mabisz.hu/biztositsd-be-a-karriered/). Ezen a szövetség tagjainak egy-egy munkatársa mutatja be a szakma különböző részterületeit, kínál gondolatébresztőt ahhoz, hogyan találják meg a legkülönbözőbb végzettséggel és érdeklődési körrel érkező fiatalok a helyüket az ágazatban.

Az általános iskolásokat szeptemberben a nekik szóló képregénysorozat legfrissebb, tizedik része szólítja meg (https://mabisz.hu/wp-content/uploads/2021/08/kepregeny-10-resz.pdf). A mostani kaland a közlekedésbiztonsági ismereteiket gyarapítja, mintegy felvezetve az idei Biztonság Hetét. A szeptember 20-25 közötti országos rendezvénysorozat a szervezők reményei szerint a tavalyi kényszerű online kitérő után újra a szabadtéri helyszínekre költözik vissza. A Biztonság Hetén 2017-es elindítása óta több, mint 50.000 diák vett részt személyesen. Az együttműködő szervezetek száma – beleértve több minisztériumot és állami intézményt is – meghaladja a két tucatot. A helyszíni videók, online üzenetek megtekintőinek száma több, mint kétmillió: https://www.youtube.com/c/Biztons%C3%A1gHete/videos. Az eseménysorozat sikerét bizonyítja, hogy idén már a nemzetközi színtérre is kilép, hiszen magyar indítványra, Child Safety néven nyolc közép-európai ország nemzeti szövetsége indít ebben az időpontban valamilyen kezdeményezést a gyerekek biztonságának növelésére.