Emelkedő penetrációra és fokozódó versenyre van szükség a hazai biztosítási piacon. Ennek elősegítése érdekében várható az életbiztosítások etikus 2.0-ás szabályozása és ezért van szükség a lakásbiztosítási kampányra is – hangzott el a MABISZ XIII. konferenciáján.

Az ügyfelek biztonságának szem előtt tartását, az ügyfélbarát működést és a penetráció emelését emelete ki fő feladatként dr. Túri Anikó, a Gazdaságfejlesztési minisztérium közigazgatási államtitkára. Az idei évben az Európai Uniós kötelező gépjármű felelősségbiztosítás szabályok átvétele, az e-ügyintézés térnyerése, az MFO lakásbiztosítások kötelező bemutatásának bevezetése hitelfelvétel esetén voltak azok a feladatok, amelyek idén a minisztérium előtt álltak, és amelyek sikeresen lezárultak 2023-ban.

A lezárt feladatok ismertetése mellett a lakásbiztosítási kampány fontosságára és részleteire hívta fel a figyelmet az államtitkár. A biztosítótársaságoknak február 15-ig kell értesíteni az ügyfeleiket, akiknek írásbeli felmondásra március 1. és március 31. között lesz lehetősége. A jövőbe tekintve a digitalizáció előtérbe helyezése és további fejlesztése, valamint a biztosításközvetítői képzés reformja lesz az, amely meghatározza a szektor és a minisztérium feladatait és munkáját. Egyszerűsödhet a kötelező biztosítások kötése az alkuszok BM adatokhoz való hozzáférésének elősegítésével, és a biztosítókat is bevonják a Digitális Állampolgárság (DAP) programba – foglalta össze az elért eredményeket és a feladatokat dr. Túri Anikó államtitkár.

Újra kell építeni a megtakarításokat

Az elmúlt két év inflációja 8 év reálnövekedést tört le, az év végére 1522 milliárd forint lehet a szektor díjbevétele – emelte ki a konferencián Erdős Mihály, a MABISZ elnöke. A szerződésállomány volumene 0,9%-al nőtt, míg az állománydíj 11%-al emelkedett az idei év harmadik negyedévére. A nyugdíjbiztosítások szerződésszáma év végére meghaladhatja a 480 ezres darabszámot.

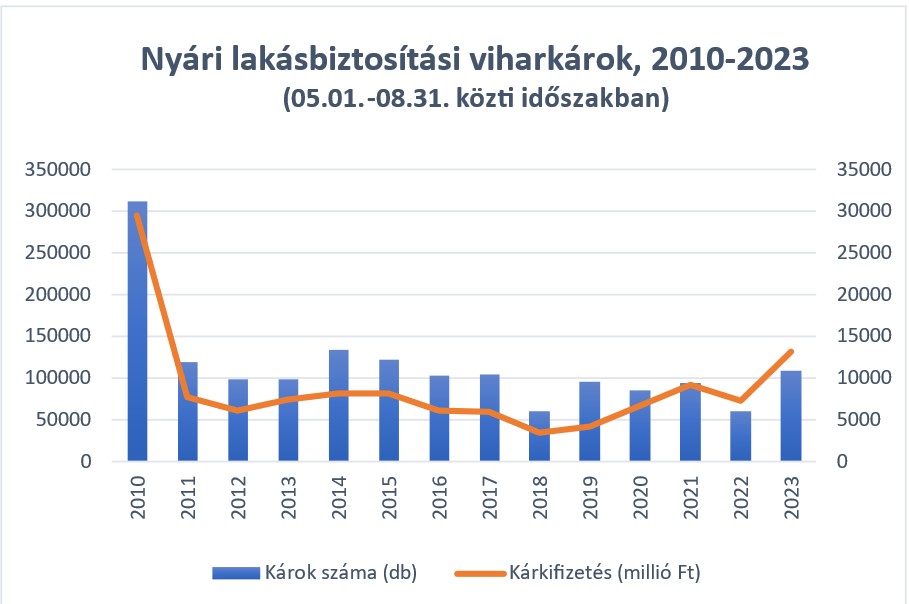

A piaci részesedés alapján az Allianz 15,31%-kal vezet, a Generali 15,12%-kal második, a Groupama 11,79%-os és az Alfa 11,77%-kal következik, de csoportszinten korrigált díjbevétel alapján VIG, Generali, Allianz az első három szereplő sorrendje. Minden szegmensben nőttek a kárráfordítások, a viharkárok hatására a károk darabszáma meghaladta a 109 ezret, a kárkifizetések pedig 13 milliárd forintot.

A szektor növekvő adóterhei csökkentik a társaságok profitabilitását, az extra profitadó mintegy háromszorosa a várható profitnak. Mindezek mellett ennek az adónak piactorzító hatásai is vannak. Ezek a casco penetráció csökkenése, az egyszeri díjas életbiztosítások visszaszorulása, a növekvő tőkeszükséglet, a negatívan ható piaci szereplők a kockázatvállalási hajlandóságra. Az egyösszegű adófizetési kötelezettség az eredményességet rontja, és megnövekedhetnek a határon átnyúló szolgáltatások – hangzott el az MABISZ elnökének előadásában.

A MABISZ kezdeményezi egy családvédelmi biztosítás bevezetését, és e kérdéskörben a kormánnyal és a szabályozói oldallal egy együttműködést. A MABISZ igyekszik továbbra is elsődleges partnere lenni a szabályozóknak, és proaktívan figyelni a biztosítást érintő trendekre. Emellett szeretné az iparág szerepét növelni a társadalmi közjó szempontjából releváns témák tekintetében.

Adójóváírás hatása

Dinamikusan növekszik a nyugdíjbiztosítások száma, 467 000 darab szerződés van jelenleg, míg ez a szám 2016-ban még csak 187.000 darab volt – emelte ki Isépy Tamás , a Századvég Makrogazdasági Üzletág vezetője.

A nyugdíjbiztosítási termékek ismertsége a megtakarítók körében magas, 57,9%, ezt csak az államkötvény ismertsége előzi meg. A MABISZ számára készült kutatásból azonban az is kiderült, hogy a megtakarítással rendelkezők körében a következő egy évben viszonylag kevesen terveznek igénybe venni nyugdíjcélú megtakarítási lehetőséget: 6,1%, miközben államkötvényt 24,4%, lekötött betétet 7,9% tervez vásárolni.

Kutatások alapján az adójóváírás felső korlátja feltételezett növelésének mértéke függvényében a nyugdíjbiztosítással rendelkezők 25% lenne kész nagyobb összegű díjfizetésre. Az adójóváírás felső korlátja feltételezett növelésének mértéke függvényében a nyugdíjbiztosítással nem rendelkezők 12-14%-a lenne kész nyugdíjbiztosítási szerződést kötni.

Egy esetleges normatív támogatásnál – amit azok is igénybe tudnának venni, akik jelenleg nem tudnak szja-jóváírással élni – a szerződéssel jelenleg nem rendelkezők közel 20%-a lenne kész nyugdíjbiztosítási szerződést kötni.

Átrendeződés és szabályozás

2023 az átrendeződés éve, a biztosítástechnikai tartalékok elmúlt években tapasztalt folyamatos csökkenése 2023-ban megállt, és a tartalékok visszanyerték nominális értéküket. A reálérték azonban a 2017-es értékeken van. A hazai részvények alacsony aránya a biztosítók befektetési portfolióján belül még elmarad az MNB elvárásaitól – hívta fel a figyelmet Szeniczey Gergő, az MNB ügyvezető igazgatója.

A biztosítási piac díjbevétele az év végére 4,1%-os növekedéssel meghaladhatja az 1500 milliárd forintot. A biztosítási penetráció esetében pedig egy enyhe lemorzsolódás látható és továbbra is alacsonynak mondható. A biztosítási penetrációnk az EU alsó ötödébe sorolja az országot, mindössze 2,3%. Ezen a területen van továbbra is teendője a szektornak. A tőkearányos megtérülés (ROE) 3,5%-ra csökkent a harmadik negyedév végi adatok alapján, míg a szavatolótőke-megfelelés nőtt.

Az életbiztosítási üzletág díjbevételeiben a tavalyi év harmadik negyedéves adataihoz hasonlítva 14,5%-os növekedés tapasztalható: 719 milliárd forint az ágazat harmadik negyedévvel bezárólagos díjbevétele.

Az életbiztosítások területén teret nyertek a kockázati- és nyugdíjbiztosítások és javult a megmaradási tendencia, 11 évre emelkedett az átlagos megtartási idő. Ez az MNB álláspontja alapján, az első etikus szabályozásnak köszönhető. Ezért az MNB egy etikus 2.0 csomagot tervez bevezetni. Különös tekintettel az értékesítési gyakorlatra, az ár-érték arányra, amely a megtérüléseket és hozamokat vizsgálja, valamint a termék költségösszetételének és transzparenciájának szabályozására.

Az első három negyedévben 14,5%-kal nőtt a nem-életbiztosítások díjbevétele. A KGFB kárgyakoriság évek óta stagnál és 2,5%-on áll a mutatója, míg az átlagdíjak 2016-hoz képest duplájára nőttek.

A lakásbiztosítási koncentráció továbbra is magas az MNB álláspontja szerint. Mintegy 87,1% a top 5 biztosító piaci része a teljes piacon belül. Ez enyhe csökkenés az előző év adataihoz képest. A jövő évi kampány várhatóan ezt a koncentrációt tovább csökkenti, és az MFO termékek előtérbe kerülnek. A lakásbiztosítási penetráció 73%, azaz a lakásállomány több mint egynegyede nem biztosított, ennek a penetrációnak a növekedését is várja a jövő évi kampánytól az MNB. Éves alapon 11,3 milliárd forinttal magasabb a kárkifizetés a lakossági vagyonbiztosításoknál, de még így is 40% alatt maradt a kárhányad.

A zöld átállás fontosságát is hangsúlyozta az MNB ügyvezető igazgatója. A jegybank álláspontja szerint fontos a környezeti kockázatok feltárása, ezért egy ajánlást fogalmaz meg a biztosítók zöld átállásának segítésére.