Kgfb: Fontos határidő közeleg

December 1-jéig be kell érkeznie a felmondásnak a biztosítóhoz

2016.11.29.

Már csak két napjuk maradt szerződésük felmondására azoknak az autósoknak, akiknek kötelező gépjármű-felelősségbiztosítása (kgfb) január 1-jei évfordulós, és úgy döntenek, hogy az idei kampányban biztosítót szeretnének váltani – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Azok a járműtulajdonosok, akiknek szerződése január 1-jei évfordulós, és kgfbszerződésüket jövő évtől egy másik biztosítóhoz szeretnék átvinni, felmondásuknak legkésőbb december 1-jén – csütörtökön – éjfélig meg kell érkeznie jelenlegi biztosítójukhoz.

A MABISZ adatai szerint a segédmotor-kerékpárokat nem számítva közel 1,7 millió gépjármű – az összes gépjármű 37,2 százaléka – rendelkezik még mindig január 1-jei évfordulóval. A magánszemélyek tulajdonában álló személygépkocsik esetében is hasonló az arány: e járművek esetében összesen 1,1 millió autó szerződése naptári évfordulós.

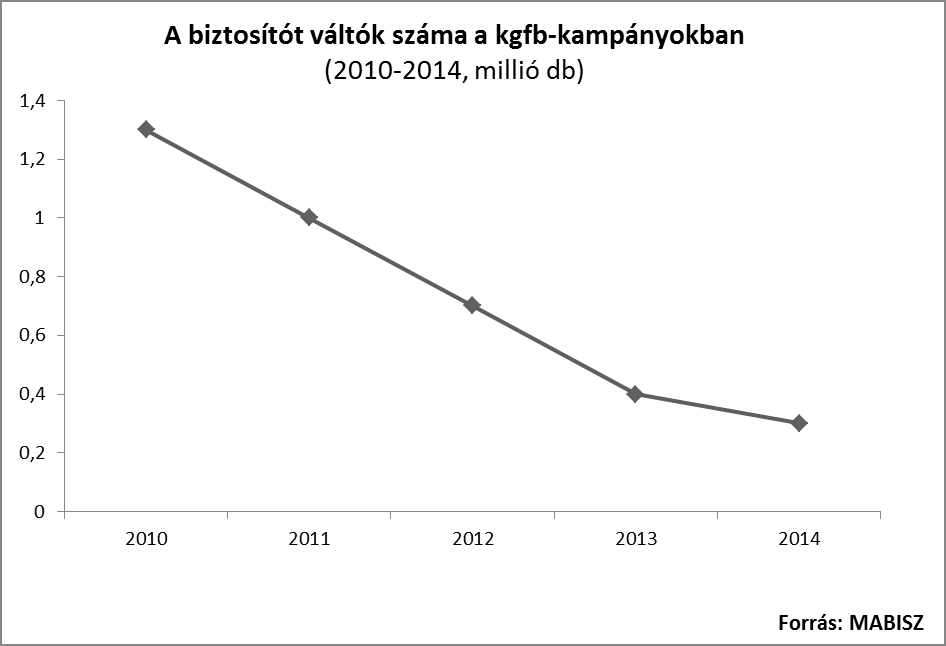

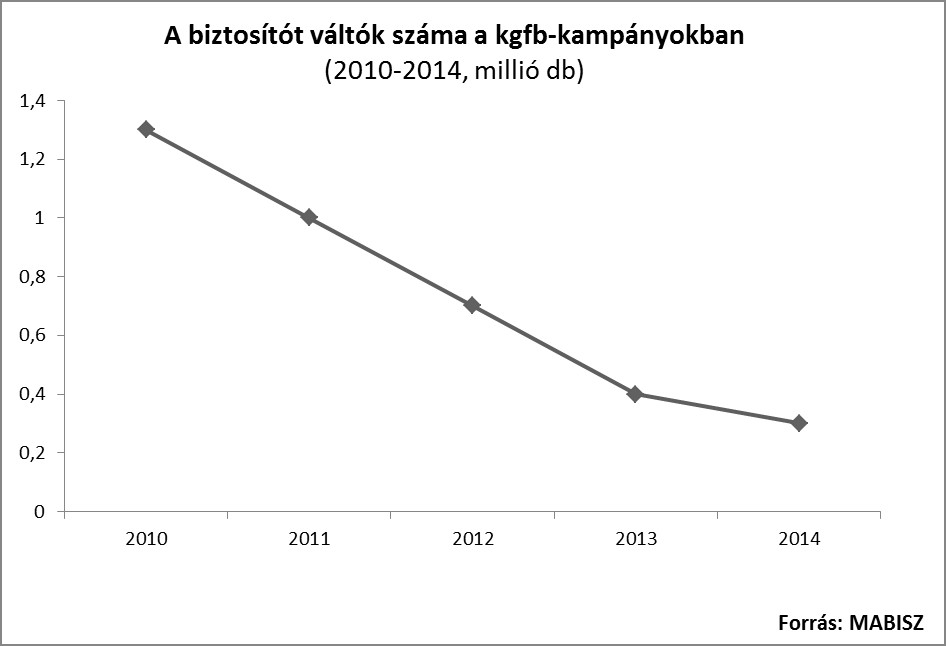

Évről évre folyamatosan csökken a naptári évfordulós szerződések darabszáma, mivel, mint ismert, 2010 óta a kgfb-szerződések szerződéses évfordulója a gépjármű megvásárlásának, illetve a kgfb-szerződés megkötésének napja. Ennek hatására évről évre kevesebb jármű szerződése fordul az év elején: 2013-ban az összes gépjármű 65 százaléka, 2014-ben 52 százaléka, 2015-ben pedig már csak 44 százaléka volt január 1-jei évfordulós.

Annak az autósnak, aki december 1-jéig felmondja a korábbi kgfb-szerződését, december utolsó napjáig, december 31-ig van lehetősége az újonnan választott biztosító társaságnál megkötni a jövő évre vonatkozó kgfb-szerződést. Amennyiben ezt valaki elmulasztja, az komoly kockázattal és következménnyel jár: a biztosítatlan időszakra lényegesen magasabb – fedezetlenségi – díjat kell fizetnie, károkozás esetén pedig a károkozónak meg kell térítenie a Kártalanítási Számla által a károsultnak kifizetett kártérítést.

A díjak és kedvezmények összehasonlításához megfelelő eszköz lehet a MABISZ Díjnavigátora: a szövetség hiteles kalkulátorában valamennyi érintett biztosító „kötelező” tarifája megtalálható, az azokhoz kapcsolódó összes kedvezménnyel együtt. A MABISZ Díjnavigátorában szereplő adatokat a biztosítók előzetesen ellenőrizték, tesztelték, és írásban jóváhagyták, így a rendszerben megtalálható díjak minden esetben hiánytalanok és pontosak.

A biztosítók díjtarifáira továbbra is jellemző a korábbi kedvezménystruktúra. A legtöbb biztosítónál díjkedvezmény kapható az e-kommunikáció, a csekkes befizetést helyettesítő banki átutalás vagy csoportos beszedési megbízás választása, illetve az éves díjfizetés vállalása esetén. Díjkedvezményt kapnak az egyes foglalkozási ágakat űzők, egyes szakmai szervezetekhez, szakszervezetekhez, egyes cégcsoportokhoz tartozók, illetve a mozgássérült igazolvánnyal rendelkezők.