Együttműködési megállapodást írt alá az Autós Nagykoalíció és a Magyar Biztosítók Szövetsége

2011. július 5-én együttműködési megállapodást kötött az Autós Nagykoalíció (ANK) és a Magyar Biztosítók Szövetsége (MABISZ). A megállapodás fő célja a feketegazdaság szerepének visszaszorítása, a kötelező felelősségbiztosítás nélkül közlekedő gépjárművek számának csökkentése és a legális gazdasági környezet erősítése.

A közös célok között kiemelkedő szerepet kap a szerződő felek és tagjaik gépjárműbiztosítási szerződéses viszonyában felmerülő problémák szakszerű és gyors, megállapodásos rendezése, a fekete szervizek versenyelőnyének megszüntetése, a legális, adófizető gazdasági szféra támogatása.

„A feketegazdaság a legális szervizeknek több tízmilliárd forintos bevételkiesést, az államnak sok milliárd forintos ÁFA-, illetve vállalkozási nyereségadó kiesést és felmérhetetlen morális kárt okoz” – jelentette ki Knezsik István, az Autós Nagykoalíció elnöke.

A felek megállapodtak abban, hogy a mindkét fél tagságát érintő kérdésekben, jogszabályelőkészítési, véleményezési és szakmai anyagkészítési munkájukban egyeztetnek. A közösen képviselhető álláspontot egymást támogatva, a nem egyeztethető témákat önállóan képviselik oly módon hogy sem ekkor, sem más alkalommal egymás jó hírnevét, szakmai hitelességét nem sértik, véleményét tiszteletben tartják. Az Autós Nagykoalíció és a MABISZ együttműködnek abban is, hogy Magyarországon valamennyi gépjármű rendelkezzék kötelező gépjármű felelősségbiztosítással.

„A Magyar Biztosítók Szövetsége évek óta komoly erőfeszítéseket tesz annak érdekében, hogy minden forgalomban lévő jármű rendelkezzen kötelező gépjárműfelelősségbiztosítással” – jelentette ki Molnos Dániel, a MABISZ főtitkára. A kilencvenes években, sőt még az elmúlt évtizedben is előfordult, hogy esetenként a családi kiadásokat úgy próbálták meg csökkenteni az autótulajdonosok, hogy nem fizették be a kötelező gépjármű-felelősségbiztosítási díjat. Ezzel pedig sokkal nagyobb kockázatnak tették ki magukat, mivel károkozás esetén a kárt nekik maguknak kellett megtéríteniük.

Szerencsére a jogszabályi szigorítások és – remélhetően – a magyar autós társadalom felelős magatartásának köszönhetően kissé csökkent a biztosítatlan járművek száma. Becsült arányuk a MABISZ GKI által kifizetett károk alapján megközelíti 2,5 %-ot, amelyet a Közigazgatási és Elektronikus Közszolgáltatások Központi Hivatala (KEKKH) adatai is alátámasztanak. A MABISZ GKI évente mintegy 2 milliárd forintot fizet ki a biztosítatlan gépjárművek által okozott károkra.

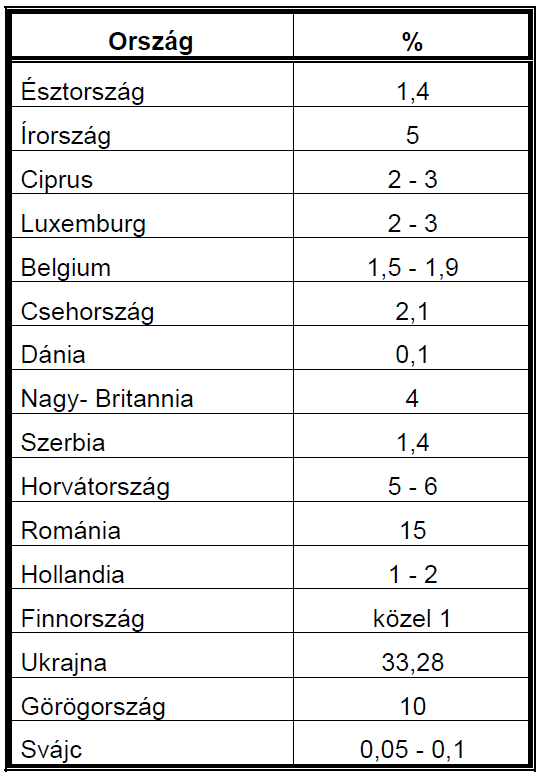

„A biztosítatlan gépjárművek 2,5 százalék alatti arányával nem állunk a legrosszabb helyen Európában” – jelentette ki Molnos Dániel. Ismert, hogy Írországban 5 százalék, Nagy-Britanniában 4 százalék, Görögországban pedig a gépjárművek közel 10 százaléka közlekedik kötelező gépjármű-felelősségbiztosítás nélkül az utakon.

Kgfb-vel nem rendelkező gépjárművek Európában

(az összes forgalomban lévő gépjármű arányában)

A két fél együttműködése nem vonatkozik semmiféle szerződéses viszony szabályozására, illetve biztosítási díjakkal, óradíjakkal, alkatrész-árakkal kapcsolatos, vagy egyéb, a versenyt befolyásoló vagy korlátozó megállapodások létrehozására.

A szerződő felek nagymértékben számítanak a nyilvánosság erejére, amely segít megértetni az autós társadalommal, a biztosítottakkal, hogy hosszabb távon mindenkinek elemi érdeke a feketegazdaság visszaszorítása.

Knezsik István

elnök

Autós Nagykoalíció

dr. Molnos Dániel

főtitkár

Magyar Biztosítók Szövetsége