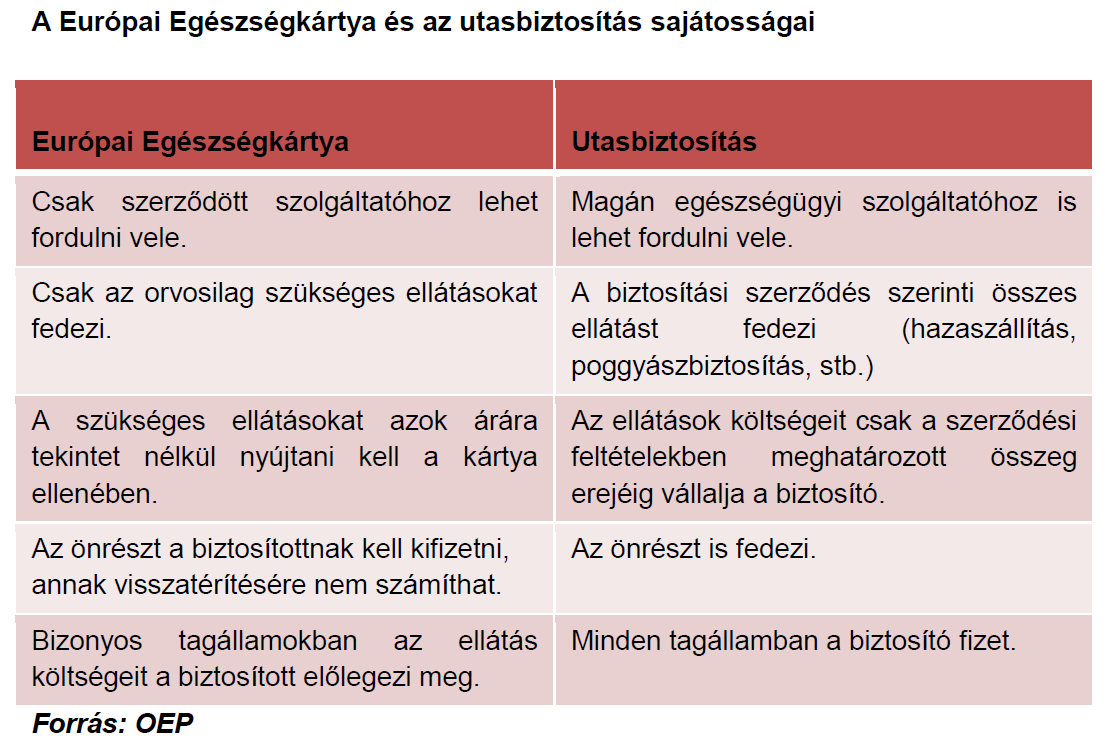

Négyéves szinten stagnál az utasbiztosítási piac

Továbbra is mindössze a kiutazók alig harmada köt biztosítást

2013.04.08.

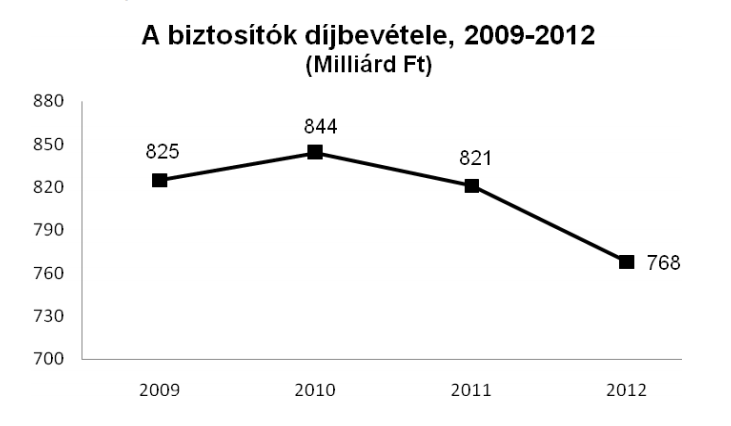

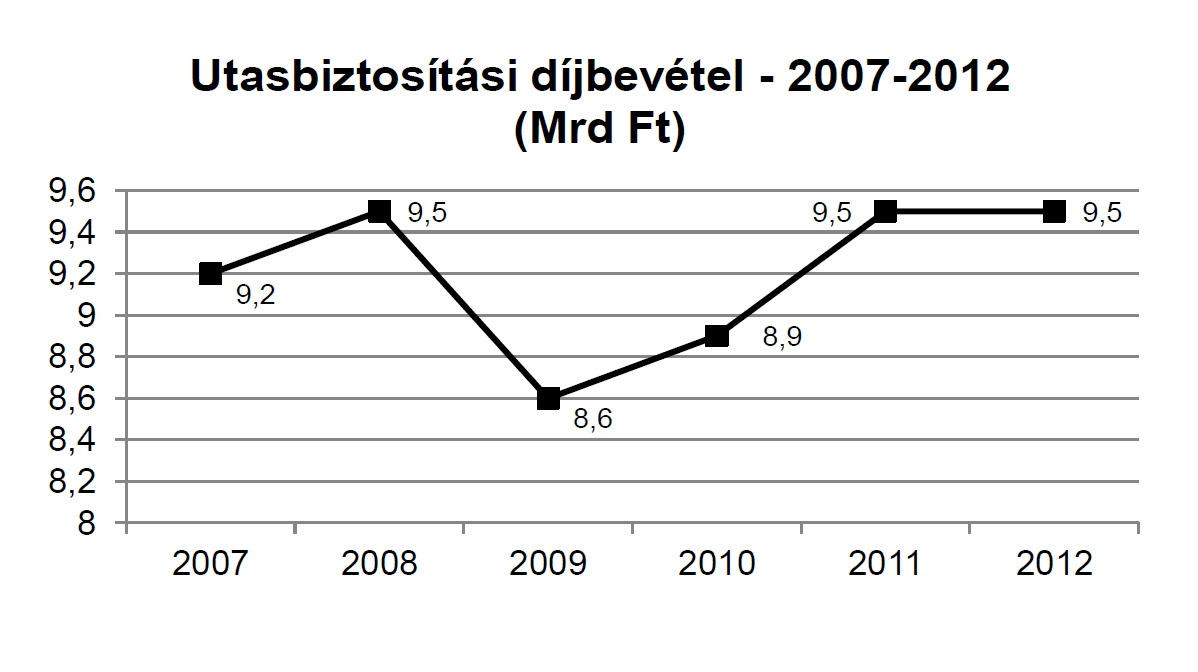

Az utasbiztosítási piac tavalyi díjbevétele a 2011-es szinten ragadt – derül ki a Magyar Biztosítók Szövetsége (MABISZ) adataiból. A legszembetűnőbb, több mint 20 százalékos visszaesés a sztornóbiztosítások területén következett be. Egy új szereplő belépésével ugyanakkor tizenkettőre bővült az utasbiztosítást kínáló hazai biztosítók köre.

A MABISZ összesítése szerint a tavaly még 11 szereplős hazai utasbiztosítási piac díjbevétele 9,517 milliárd forint volt, ami szinte pontosan megegyezik az egy évvel korábbival. Mindez egyúttal azt is jelenti, hogy ez a biztosítási szegmens továbbra sem képes átlépni a válság kezdete előtti, 2008-as szintet. A stagnálás reálértékben egy év alatt több mint 5, az elmúlt négy évet figyelembe véve azonban már közel 17 százalékos zsugorodást jelent.

Forrás: MABISZ

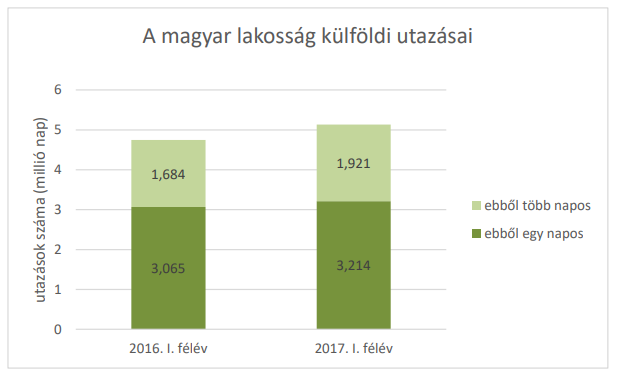

Az utasbiztosítási piac növekedésének egyik legfőbb akadálya a kiutazások számának visszaesése. A KSH adatai szerint a tavalyi év első kilenc hónapjában 4,2 százalékkal kevesebben utaztak külföldre, mint 2011 hasonló időszakában. Ezen belül is főként a több napos utazások száma esett vissza 3,2 millióról 3 millióra, ami több mint 6 százalékos csökkenés.

„Egynapos, bevásárlási célú utazásra az összes kiutazó közel 70 százaléka vállalkozik, ugyanakkor továbbra is azt tapasztaljuk, hogy az egynapos utak veszélyeit figyelmen kívül hagyják az emberek – mutat rá egy további, a piac növekedését akadályozó tényezőre Horváth Péter, a MABISZ Utasbiztosítási Bizottságának elnöke. – Egy egynapos bevásárló úton – mint erre sajnos számos példa akad – ugyanis ugyanolyan eséllyel fordulhatnak elő balesetek, rosszullétek, amelyek jelentős anyagi kockázatot jelentenek a biztosítási védelemmel nem rendelkező utazók számára.”

Holott, a hazai piacon több tucatnyi, a legkülönfélébb szolgáltatást nyújtó biztosítási termék érhető el, és közülük akár már kevesebb, mint napi 300 forintért is vásárolható utasbiztosítás. Örvendetes hír, hogy az eddig 11 szereplős hazai biztosítási piac egy új szereplő belépésével 12 szereplősre bővült – tette hozzá Horváth Péter.