Élet- és nyugdíjbiztosítások

Az életbiztosítások igény szerint, személyre szabható módon nyújtanak lehetőséget arra, hogy váratlan tragédia esetén gondoskodjon családjáról, vagy előre tervezett módon gyűjtsön pénzt céljaira. A kiegészítőként vásárolható baleset- és egészségbiztosításokkal együtt ez a biztosítás széles körű fedezetet nyújt az egyén és a család számára.

Egyéni élethelyzete és céljai függvényében választhat az életbiztosítások közül, illetve vásárolhat hozzájuk kiegészítő fedezetet a szélesebb körű védelem érdekében.

A kockázati életbiztosítás váratlan helyzetekben nyújt anyagi segítséget, a jövedelem pótlására szolgál, amikor arra a leginkább szükség van.

A klasszikus vegyes biztosítás olyan kockázati biztosítással kombinált, biztonságos megtakarítási forma, ahol a biztosító évtizedekre előre fix hozamot garantál a lejárat végére.

A Unit Linked olyan megtakarítással kombinált életbiztosítás, amely lehetővé teszi, hogy az ügyfél aktívan kezelje a befektetéseit, és a magasabb kockázatért cserébe részesedhessen a tőkepiacon jellemzően hosszabb távon elérhető nyereségből.

A nyugdíjbiztosítás az időskori évek anyagi biztonságát segít megteremteni. Ezek a termékek elérhetőek klasszikus vegyes-biztosítás és unit linked változatban egyaránt. A nyugdíjcélú megtakarításokat az állam adójóváírással is támogatja.

Az életjáradék-biztosítás célja, hogy a nyugdíjba lépéstől az élet végéig rendszeres havi jövedelem biztosításával kiszámíthatóbbá tegye az időskori éveket.

Az életbiztosítások kapcsán ismerni kell a Teljes Költségmutató és a KID fogalmát. Mindkettő abban segíti az ügyfeleket, hogy egy megtakarítással kombinált biztosítási termék megvásárlásakor megalapozott döntést hozzanak. Folyamatosan bővülő, új ismeretek kapcsolódnak az uniós fenntartható finanszírozás jogszabálycsomaghoz is.

A hazai piacon 2010 óta alkalmazott Teljes Költségmutató (TKM) segítségével átláthatóvá és összehasonlíthatóvá válnak a megtakarítással kombinált életbiztosítások költségei.

A KID az Európa Unióban egységesen használt dokumentum, mely azzal a céllal készült, hogy áttekinthető és összehasonlítható tájékoztatást nyújtson a lakossági befektetési termékek legfontosabb tudnivalóiról.

A pénzügyi piacoknak 2021. március óta alkalmazniuk kell az új EU-s fenntartható finanszírozás jogszabálycsomag egyes elemeit, ami egyelőre még csak általános tájékoztatási kötelezettséget jelent. A részletes szabályok alkalmazása fokozatosan kerül bevezetésre, az ügyfelek ezekkel először 2022 augusztusától találkozhatnak a befektetéssel kombinált életbiztosítások – hagyományos, unit-linked és hibrid életbiztosítási termékek – értékesítési folyamata során. Mivel ennek kapcsán több új fogalom is előkerül, célszerű kicsit részletesebben is megismerkedni a jogszabály hátterével és az új fogalmakkal.

Általános gyermek- és balesetbiztosítás

Általános gyermek- és ifjúsági balesetbiztosítás

| Biztosítási kockázat megnevezése | Szolgáltatás mértéke | |

|---|---|---|

| Baleseti halál | 200 000 Ft biztosítási összeg | |

| Csonttörés | 3 000 Ft biztosítási összeg | |

| Maradandó egészségkárosodás (rokkantság) | amennyiben a rokkantság foka 1 – 9% | 3 000 Ft biztosítási összeg |

| amennyiben a rokkantság foka 10 – 29% | 50 000 Ft biztosítási összeg | |

| amennyiben a rokkantság foka 30 – 100% | 300 000 Ft biztosítási összegnek a rokkantság fokával megegyező százaléka | |

Amennyiben biztosítási esemény történik, kérjük, hogy töltse ki a CIG Pannónia Életbiztosító szolgáltatási igénybejelentő nyomtatványát, mely elérhető online a https://www.cigpannonia.hu/ugyfeleinknek/alt-gyerek-balesetbiztositas weboldalon.

A kitöltött szolgáltatási igénybejelentőt a kárigények érvényesítéséhez szükséges dokumentumokkal együtt a CIG Pannónia Életbiztosítóhoz az alábbi elérhetőségeken lehet eljuttatni:

- elektronikusan a gyermekkar@cig.eu e-mail címen,

- postai úton: a CIG Pannónia Életbiztosító Nyrt. 1476 Budapest, Pf.: 325 címen,

- személyesen a CIG Pannónia Életbiztosító Nyrt. és a Groupama Biztosító Zrt. ügyfélszolgálati irodáiban.

A részletes biztosítási feltételekről, a szolgáltatásokról és a szolgáltatási igény bejelentésének lehetőségeiről bővebb információ található a CIG Pannónia Életbiztosító honlapján, valamint tájékoztatás kérhető a +36 1 510 0630 telefonszámon is.

Kockázati és Baleseti biztosítások

Kockázati és Baleseti biztosítások

A kockázati biztosítások a mindannyiunkat érintő alapvető kockázatokra nézve tartalmaznak védelmet, amely alapján a biztosító kockázatot visel, és szerződés szerint szolgáltatást teljesít a haláleseti, baleseti, vagy betegségi esemény kapcsán.

A biztosító halálesetnél jellemzően a túlélő hozzátartozók (mint kedvezményezettek) számára teljesít szolgáltatást, ezzel anyagi szempontból enyhítve megnehezült élethelyzetükön. Múlékony sérülést okozó baleset, vagy pl. kisebb nagyobb betegség esetén a biztosító szolgáltatása a felmerülő egészségügyi ellátás költségeinek megtérítésével, vagy pl. a rehabilitációs költségek megfizetésével a mihamarabbi gyógyulást, a munkába való korábbi visszatérést segíti elő. E mellett elérhetőek asszisztencia szolgáltatások is, melyek kézzelfogható segítséget nyújthatnak a felépülés során a balesetet szenvedetteknek. Ilyen szolgáltatás lehet a járóbeteg-szakellátás, a gyógytorna vagy a vizsgálatok megszervezése.

Ezek a biztosítások a munkavállaló oldaláról az egyén és a család nagyobb biztonságát szolgálják, míg a munkáltató oldaláról igen kedvező költségjellemzőkkel a munkavállalói lojalitást erősíthetik.

Életbiztosítás: jelentős lemaradásban

Életbiztosítás: jelentős lemaradásban

2014.09.04.

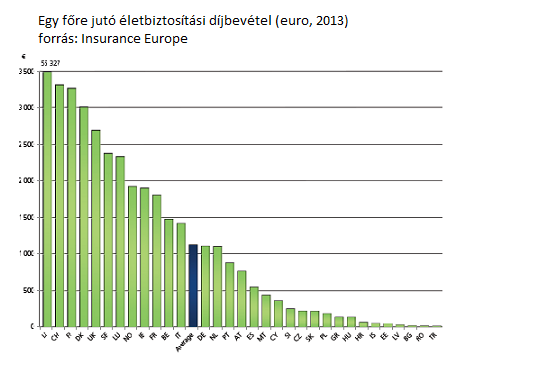

Az Európai Biztosítók Szövetsége, az Insurance Europe frissen publikált összesítése szerint a világ legnagyobb biztosítási piaca az európai: 2013-ban a kontinens biztosítói mintegy 1119 milliárd eurós díjbevételt értek el, ebből az életbiztosítási díjbevételek 667 milliárd eurót tettek ki. Egy ügyfél átlagosan 1124 eurót költ Európában életbiztosításra, Magyarországon ennek az összegnek alig egy hetedét fordítják ugyanerre a célra.

Az összesítés szerint Európa továbbra is a világ legnagyobb biztosítási piaca: a globális biztosítási piac 35 százalékát adja, miközben az Egyesült Államok további 30, Ázsia 28 százalékkal részesül ebből, a Csendes-óceáni térség és Afrika részesedése marginális, körülbelül 3-3 százalék. Tavaly a teljes európai biztosítási piac díjbevétele 1119 milliárd euró volt, ebből 667 milliárd életbiztosításból, 334 milliárd a nem-élet jellegű termékekből, míg 118 milliárd euró egészségbiztosításból származott.

Az egy főre jutó biztosítási költés tekintetében hasonló arányok látszanak: életbiztosításban az európai átlag 1124 euró évente, nem-élet termékekre és balesetbiztosításra 564 eurót költ egy átlag európai, míg az egészségbiztosítás a maga alig 200 eurójával ezektől jóval elmarad, ugyanakkor növekvő tendenciát mutat.

Az adatok alapján jól látszik, hogy az életbiztosítási szegmens meghatározó Európában: a legfejlettebb piac Lichtenstein, Svájc, Finnország, Dánia és az Egyesült Királyság: ezekben az országokban az egy főre eső átlag életbiztosítási költés éves szinten 3000-3500 euró.

Az átlagos 1124 euróhoz képest sereghajtó Törökország, Románia, Bulgária és Lettország: ezekben az országokban alig 100 eurót költenek életbiztosításra. Magyarország a kevesebb, mint 150 eurós éves átlaggal szintén jóval az átlag alatt volt 2013-ban.

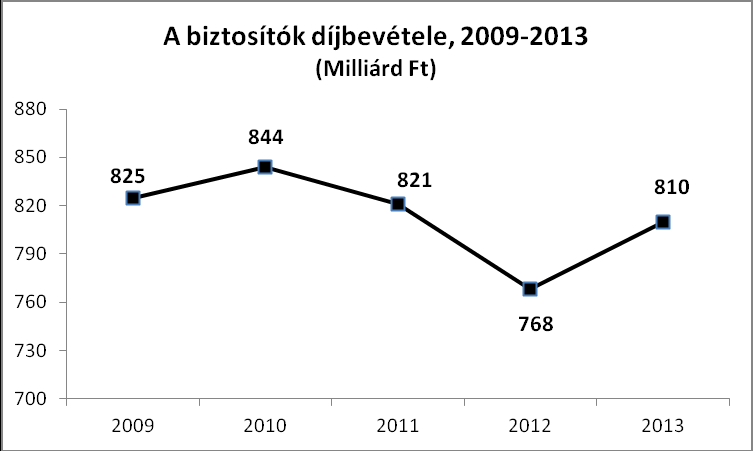

A magyar piacot vizsgálva tavaly összesen 810,2 milliárd forint díjbevétel folyt be a hazai biztosító társaságokhoz. Ennek 53,4 százaléka, 432,7 milliárd forint az élet-, 46,6 százaléka, 377,5 milliárd forint a nem életbiztosítási üzletágakból. Az életpiac 2013-ban stagnált, az idei évben azonban a Magyar Biztosítók Szövetsége (MABISZ) legfrissebb adatai szerint már látszik némi elmozdulás.

A 2014. január 1-je óta hatályos adószabály-változás megszüntette a nyugdíjbiztosítások versenyhátrányát, így – évi legfeljebb 130 ezer forint összegben – adókedvezményt vehetnek igénybe a nyugdíjbiztosítással rendelkezők. A piac várakozásai szerint ezzel új lendületet kaphat a hazai lakosság időskorra történő öngondoskodása.

„Az adókedvezmény jelentősen növelheti az időskorra történő öngondoskodási hajlandóságot, és azon belül a biztosítások szerepét is. Az új kedvezmény bevezetése jelentős lépés, mivel a társadalom széles rétegei számára biztosítja a támogatott öngondoskodás lehetőségét” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára.

Élénkül a nyugdíjbiztosítási piac

Élénkül a nyugdíjbiztosítási piac

2014.08.13.

2014 első félévében kis mértékben, 1,25 százalékkal gyarapodott a biztosítási piac, ám ezen belül a gépjármű-, illetve a nyugdíjbiztosítások területe intenzívebb növekedést mutatott. A szektor összesített díjbevétele 441,3 milliárd forint volt az idei első hat hónapban – tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A vizsgált időszakban a teljes díjbevételhez az életbiztosítási üzletág 229 milliárd, míg a nem-élet terület 212,3 milliárd forinttal járult hozzá. A kötelező gépjárműfelelősség-biztosításokból (kgfb) származó bevételek meghaladták az 52 milliárd forintot. A kgfb-szerződések darabszáma mintegy 3,4 százalékkal gyarapodott az egy évvel korábbihoz képest. Szerényebb mértékben, de erősödött a casco-piac is: a díjbevételeket tekintve 0,7 százalékkal, közel 33 milliárd forintra nőtt, a szerződések darabszáma pedig csaknem 7 és fél ezerrel emelkedett.

A gépjármű-biztosítások területén tapasztalt bővülés elsősorban az új autóértékesítések, illetve a magyarországi forgalomba helyezések volumenének növekedésével magyarázható. Friss statisztikák szerint az idei első félévben összesen 32 992 személyautót és 7022 kishaszon-gépjárművet helyeztek forgalomba Magyarországon, ami a tavalyi első félévhez képest 21,4, illetve 50,8 százalékos növekedést jelent

A nem-életbiztosítási üzletág összesen közel 4 százalékkal bővült a tavalyi évhez képest, ehhez a gépjármű-biztosítások területe mellett az általános felelősségbiztosítások bevételeinek növekedése járult hozzá. E terület több mint 15 százalékkal bővült 2013 azonos időszakához képest, amiben valószínűleg szerepe lehet a Polgári Törvénykönyv vezetői felelősségre vonatkozó passzusai változásának is.

A január óta hatályos adószabály-változások megszüntették a nyugdíjbiztosítások versenyhátrányát, így – évi legfeljebb 130 ezer forint összegben – adókedvezményt vehetnek igénybe a nyugdíjbiztosítással rendelkezők. A piac várakozásai szerint ezzel új lendületet kaphat a hazai lakosság időskorra történő öngondoskodása.

„A kedvezménytől azt várjuk, hogy jelentősen növelheti az időskorra történő öngondoskodási hajlandóságot, és azon belül a biztosítások szerepét is. Örömmel látjuk, hogy az első féléves adatok alapján a nyugdíjbiztosítások valóban egyre népszerűbbek az ügyfelek körében. Az új kedvezmény bevezetése jelentős lépés, mivel a társadalom széles rétegei számára biztosítja a támogatott öngondoskodás lehetőségét” – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára.

Biztosítási piac 2013: a tartós növekedésre még várni kell

Biztosítási piac 2013: a tartós növekedésre még várni kell

2014.02.19.

2013-ban a magyarországi biztosítási piac összesített, az egyszeri díjas életbiztosításokkal korrigált díjbevétele lényegében stagnált – mindössze 0,7 százalékkal nőtt a 2012. évi adatokkal összehasonlítva. Az életbiztosítási üzletágban a folyamatos díjas biztosítások díjbevételének növekedésére továbbra is várni kell, bár a csökkenés üteme mérséklődött – derül ki a Magyar Biztosítók Szövetségének (MABISZ) 2013. évi előzetes adataiból.

2013-ban 810,2 milliárd forint díjbevétel folyt be a hazai biztosító társaságokhoz: ennek 53,4 százaléka, 432,7 milliárd forint az élet-, 46,6 százaléka, 377,5 milliárd forint a nem életbiztosítási üzletágakból.

„Bár a díjbevételek évek óta tartó csökkenésének megtorpanása pozitívumként értékelhető, a biztosítási piac tartós növekedésére ugyanakkor még kevés jel utal” – jelentette ki Molnos Dániel, a MABISZ főtitkára. A gazdasági növekedés beindulásával, az általános gazdasági környezet javulásával pozitív hatásokra számíthatunk – tette hozzá.

Az életbiztosítási szerződésekre befolyt 432,7 milliárd forint ugyan magasabb, mint az előző év azonos időszakában mért érték, az igazán reális képet nyújtó korrigált díjbevétel azonban csaknem 1,5 százalékkal csökkent. Mindez hasonló tendenciára enged következtetni, mint amely az előző negyedévekben volt látható a piacon: az egyszeri díjas szerződésekből származó bevételek átmeneti jelleggel növekedni tudnak, ám a tartós, rendszeres díjas biztosítások bevételei elmaradnak a kívánatostól. A csökkenés üteme mérséklődött, összességében azonban így is közel 30 milliárd forinttal marad el a 2008-as, válság előtti díjszinttől.

Reményre adhat viszont okot a nyugdíjbiztosítások megjelenése, amelyek hatására változhat az egyszeri befizetések túlsúlyát okozó tendencia, és újra megindulhat a lakosság körében a valóban hosszú távú, tartós, nyugdíjcélú előtakarékosság.

Forrás: MABISZ

A nem életbiztosítási üzletág díjbevétele 2013-ban 377,5 milliárd forintot tett ki, 2,3 százalékkal haladva meg az egy évvel korábbit. Ugyanakkor a kötelező gépjárműfelelősségbiztosítások (kgfb) és a casco üzletágakban tovább folytatódott a díjbevételek csökkenése.

A kötelező gépjármű-felelősségbiztosítási szerződésekre 82 milliárd forint folyt be a biztosítókhoz, a casco-piac is gyenge évet zárt, aminek fő oka, hogy az új gépjárműértékesítések felfutása továbbra is várat magára – a hazai gépjárműpark folyamatosan öregszik. A szűkített szolgáltatási körre kötött casco-biztosítások terjedése már évek óta tart, s nem általánosan ismert az autósok körében, hogy ezek a termékek fedezeti oldalon is jóval kevesebbet nyújtanak, például nem új értéken térítenek vagy lopáskárra nem vonatkoznak A casco-biztosítási bevételek 2013-ban 65,6 milliárd forintról 63 milliárdra csökkentek, ami 4 százalékos visszaesésnek felel meg. A szerződések darabszámában ugyanakkor minimális, 0,2 százalékos emelkedés mutatkozott, így 2013 végén 800 439 casco-szerződést kezeltek a biztosítók.

Életbiztosítási piac: erős lemaradás a régióhoz képest

Életbiztosítási piac: erős lemaradás a régióhoz képest

2013.09.03.

Múlt pénteken tette közzé legfrissebb statisztikáit a 34 európai ország biztosítóinak szövetségeit tömörítő Insurance Europe. A közzétett adatok azt mutatják, hogy a hazai életbiztosítási piac teljesítménye immár nem csupán a nyugat-európai országokétól, hanem a visegrádi országokétól is egyre inkább elmarad.

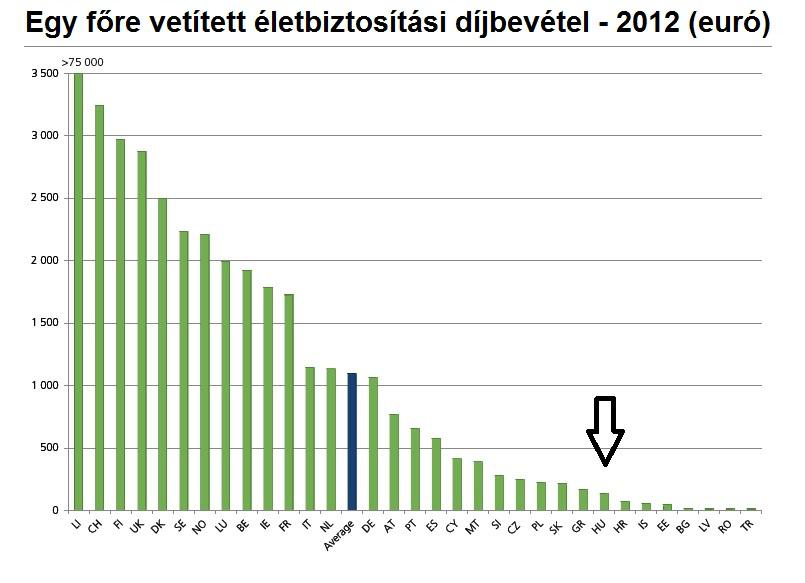

Az egy főre eső életbiztosítási díjbevételt tekintve a hazai szektor az utolsók között teljesít. A helyzetet tovább súlyosbítja az a tény, hogy a magyar életbiztosítási díjbevételben igen nagy súllyal szerepelnek a hosszú távú öngondoskodásra kevésbé alkalmas egyszeri díjas biztosítások.

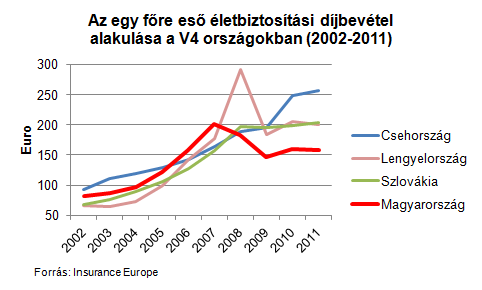

A leszakadási folyamat sajnálatos módon évek óta folyamatos. Az elmúlt tíz év adatainak összehasonlításából az tűnik ki, hogy miközben a visegrádi országok közül 2007-ben Magyarországon volt a legmagasabb az egy főre eső életbiztosítási díjbevétel, addig mára valamennyi említett ország megelőzött bennünket. 2011-ben ugyanez az érték Lengyelországban és Szlovákiában 27-28 százalékal, míg Csehországban 62 százalékkal haladta meg az itthoni szintet.

„Aggodalomra ad okot, hogy a friss adatok szerint egyre súlyosabb a magyar életbiztosítási piac elmaradása az európai környezettől – jelentette ki Molnos Dániel, a Magyar Biztosítók Szövetségének (MABISZ) főtitkára. – A hosszú távú lakossági öngondoskodás megerősítése ugyanis elemi gazdasági érdek. Érezhető pozitív elmozdulás belátható időn belül a jelenleginél ösztönzőbb szabályozási környezet megteremtésével, például az adókedvezmény bevezetésével érhető el.”

További információ:

https://www.insuranceeurope.eu/uploads/Modules/Publications/final-keyfacts-2013.pdf https://www.insuranceeurope.eu/facts-figures/statistical-publications/lifeTovábbra is az egyszeri díjas életbiztosítások húzzák a piacot

Továbbra is az egyszeri díjas életbiztosítások húzzák a piacot

2013.08.21.

2013 első félévében döntően az egyszeri díjas életbiztosításoknak köszönhetően 5,2 százalékkal, 435,9 milliárd forintra bővült a hazai biztosítási piac. A nem életbiztosítási üzletág folytatta mélyrepülését, egy százalékkal maradva el az egy évvel korábbi teljesítményétől – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) az idei első féléves adatokat.

Hosszú idő után ismét az infláció feletti mértékben bővült a biztosítási piac, ám a növekedés egyelőre igen törékeny alapokon áll, mivel jórészt az egyszeri díjas életbiztosítások növekedésének köszönhető. Továbbra is messze vagyunk a válság előtti szinttől: 2008 első félévében ugyanis 473,2 milliárd forintos összpiaci díjbevételt ért el a szektor.

A biztosító társaságok idei első féléves díjbevételeinek 53 százaléka, 231,7 milliárd forint származott az életbiztosítási üzletágból, míg a nem életbiztosításokból befolyó 204,2 milliárd forint a teljes díjbevétel 47 százalékát adta.

A nem életbiztosítási ágazat zsugorodása leginkább a gépjármű-biztosítások évek óta tartó lejtmenetének köszönhető: a casco bevételek 12, míg a kötelező gépjármű-felelősségbiztosítások (kgfb) díjbevétele 4,7 százalékkal maradt el a tavaly ilyenkor regisztrált értékektől. Mindez egy hosszú távú folyamat része – az új autó értékesítések drámai visszaesésével is kapcsolatos -, melynek következtében öt-hat év alatt a gépjármű-biztosítások részesedése a nem életbiztosítási üzletág díjbevételén belül 53 százalékról 40 százalék alá csökkent.

A casco esetében nem kizárólag a díjerózió okozza a visszaesést, hanem a szerződések darabszámának alakulása is: a félév végi közel 797 ezer cascoszerződés 4,1 százalékkal volt kevesebb, mint egy évvel korábban.

Az életbiztosítási piac 11 százalékos – 208,9 milliárdról 231,7 milliárd forintra történő – bővülése mögött döntően az egyszeri díjas termékek iránti növekvő érdeklődés áll, amelyek bevétele egyetlen év alatt 36,1 százalékkal nőtt. A növekedés motorjának számító unit-linked biztosítások esetében sem a folyamatos díjfizetésű, klasszikus, hosszú távú megtakarítást jelentő biztosítási konstrukciók iránt erősödött a kereslet. Ennek oka a megtakarítási piac alapvető átalakulása: az elmúlt évben jelentősen mérséklődtek a betéti kamatok, ami a megtakarításokat alternatív formák felé tereli. Ezek azonban rövid távú, könnyen likvidálható termékek, a piac stabilitását ugyanis elsősorban a hosszabb távú termékek ismételt felfutása garantálná.

A Nyugat-Európában népszerű egyéni és csoportos nyugdíjbiztosítások szerepe nálunk egyelőre marginális. Ez a hosszú távon társadalmilag nélkülözhetetlen konstrukció ma komoly versenyhátrányban van az alternatív nyugdíjcélú megtakarításokhoz képest, mivel az egyéni befizetések után nem jár szjakedvezmény. Az ügyfelek alapvető érdeke, hogy a jövőben a nyugdíjbiztosítás az egyéb nyugdíjcélú megtakarításokhoz hasonló támogatást élvezzen.

Minimális növekedés a biztosítási piacon

Minimális növekedés a biztosítási piacon

Tovább csökkentek a gépjármű-biztosítások díjbevételei

2013.05.21.

2013 első negyedévében hosszú idő után először tudott erősödni a biztosítási piac. A minimális, mindössze 1,3 százalékos növekedés a szerény, tavalyi bázishoz képest 6,6 százalékkal bővülő életbiztosítási piacnak volt köszönhető – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a 2013-as első negyedéves adatokat.

Az idei év első három hónapjában 245,3 milliárd forint díjbevételt könyvelhettek el a hazai biztosító társaságok, ami 1,3 százalékkal haladja meg a tavalyi év hasonló időszakának szintjét. Eközben azonban a biztosítási szerződések darabszáma 11 millióról 10,8 millió alá esett.

A nem életbiztosítási szerződésekre idén januártól márciusig 118,6 milliárd forint díjbevétel folyt be, 3,8 százalékkal kisebb összeg, mint egy évvel korábban. A díjbevételekre főként a gépjármű-biztosítások teljesítménye hatott negatívan: míg a kötelező gépjármű-felelősségbiztosítások (kgfb) díjbevétele 6 százalékkal zsugorodott, a casco bevételek több mint 12 százalékkal csökkentek az elmúlt évben.

„A kgfb bevételeket elsősorban az átlagdíjak csökkenése okozta – hangsúlyozza Molnos Dániel, a MABISZ főtitkára –, miközben a casco-bevételek elapadásának elsődleges oka, hogy a szerződések darabszáma egy év alatt 7,2 százalékkal csökkent.”

A casco-szerződések számának mérséklődése logikus fejleménye a hazai gépjárműpiac válságának. 2008 előtt éveken keresztül legalább 160-180 ezer új autót helyeztek forgalomba évente, 2009 óta azonban az újautó-eladás nem tudott kitörni a 40-60 ezres tartományból. Ennek következtében a hazai utakon jelenleg 50-60 százalékkal kevesebb négy évnél fiatalabb autó fut, mint a válság kezdete előtt. Noha ma már egyre elterjedtebbek az idősebb autókra köthető casco-termékek, ameddig az újautó-eladási adatok nem javulnak számottevően, a casco-piacon a folyamatos átlagdíj-csökkenés ellenére sem számíthatunk trendfordulóra.

A nem életbiztosítási üzletágban ugyanakkor számos pozitív fejlemény is tapasztalható. A kedvezőtlen piaci környezetben is szinten tudott maradni a vagyonbiztosítási terület. Növekedett a tavaly év elejétől a cafeteria-elemek közé is beemelt betegségbiztosítások díjbevétele: a bővülés akkor is eléri a 32 százalékot, ha figyelmen kívül hagyjuk a tavalyi MABISZ-statisztikákban még nem regisztrált piaci szereplő adatait. Örvendetes, hogy a balesetbiztosítások bevétele is 7,5 százalékkal – 4,7 milliárd forintra – növekedett.

Az életbiztosítási üzletág 126,7 milliárd forintos, idei első negyedéves bevétele 6,6 százalékkal haladta meg az egy évvel korábbi, 118,9 milliárd forintos szintet. Az adatok azt mutatják, hogy míg tavaly igen sokan kényszerültek mobilizálni megtakarításaikat – például az egyszeri alkalommal lehetővé vált végtörlesztési lehetőség miatt -, jelenleg a megtakarítások egy része ismét az életbiztosításokba vándorol. A növekedés azonban az egyszeri díjas életbiztosításoknak köszönhető, így ténylegesen kedvező fejlemény egyelőre nem tapasztalható a piacon.

A megtakarításokhoz kötött, unit-linked biztosítások díjbevétele 3,7 százalékkal, 82,5 milliárd forintra nőtt 2013, március végére. „A számokból azonban az is látható, hogy a bővülés jobbára az egyszeri, eseti díjas termékeknél jelentkezik, vagyis a növekedés egyelőre csak rövidtávon mutatkozik meg – magyarázza a MABISZ főtitkára. – Az életbiztosítási piac szempontjából az volna az igazán kívánatos, ha a növekedés a folyamatos díjfizetésű konstrukciókban jelentkezne.”

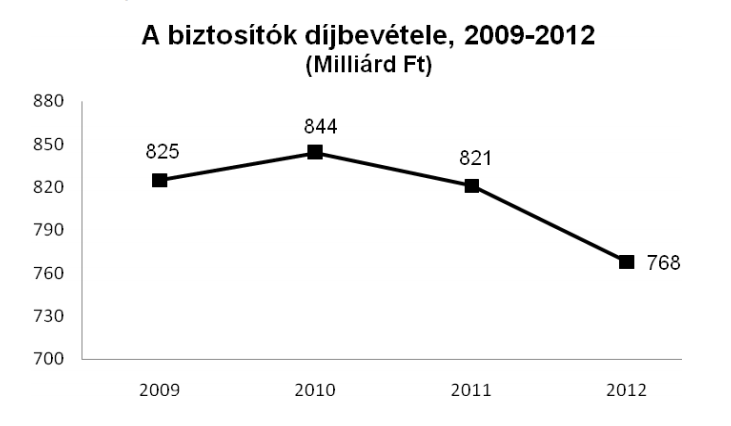

Biztosítási piac: gyorsuló csökkenés 2012-ben

Biztosítási piac: gyorsuló csökkenés 2012-ben

Jelentős pénzt vontak ki az ügyfelek az életbiztosításokból

2013.02.21.

A nem életbiztosítási piacon 3 százalékkal, az életbiztosítási piacon 9 százalékkal estek vissza a díjbevételek 2012-ben. Míg a nem-élet ágban elsősorban az átlagdíjak mérséklődésének hatása érvényesült, az életbiztosítási területen az állományok jelentős visszaesése okozta a bevételek apadását – derül ki a Magyar Biztosítók Szövetségének (MABISZ) 2012-es előzetes adataiból.

2012-ben 768 milliárd forint díjbevétel folyt be a hazai biztosítótársaságokhoz, ami azt jelenti, hogy gyorsuló ütemben zsugorodik a piac. Hosszú idő után először 2011-ben – 2,8 százalékkal – esett a befolyó díjak összege, a tavalyi évben pedig a csökkenés mértéke már meghaladta a 6 százalékot.

Forrás: MABISZ

A biztosítási szerződések száma 2012 folyamán több mint 140 ezerrel csökkent, így az időszak végén 10,8 millió darab szerződést kezeltek a hazai biztosítók.

„Az általános gazdasági környezet hatása alól a biztosítási piac sem volt képes kivonni magát. A biztosítási termékek iránti keresletet alapvetően korlátozza, hogy továbbra is mélyponton van a lakásépítés, és az új autók piaca sem tud lényegesen elmozdulni a 2011-es, rendkívül alacsony bázisról. Ugyanakkor az életbiztosítási üzletágban változatlanul az látszik, hogy az ügyfelek jelentős része továbbra is kénytelen mobilizálni megtakarításait – összegezte Molnos Dániel, a MABISZ főtitkára.

Az életbiztosítási szerződésekre befolyt 398,8 milliárd forintnyi díj több mint 9 százalékkal marad el az egy évvel korábbi 439,8 milliárd forinttól. A vegyes életbiztosítások 2012-es záró állománya közel 80 ezerrel, 549 ezer darabra csökkent, e szegmensben a tárgyévi kifizetés 120 milliárdos nagysága közel másfélszerese volt a 82 milliárdos díjbevételnek.

A nem életbiztosítási üzletág díjbevétele 2012-ben 369 milliárd forintot tett ki, ami 3 százalékos csökkenés az egy évvel korábbihoz képest. A vállalati vagyonbiztosítások átlagdíjának növekedése nem érte el az infláció mértékét.

Lassult a környező országokhoz képest alacsonynak számító gépjármű-biztosítási termékek átlagdíjának mérséklődése. A casco 82 100 forintos átlagdíja 8,4 százalékkal volt kevesebb, mint egy évvel korábban. A kötelező gépjármű-felelősségbiztosítás (kgfb) átlagos díja 19 600 forint volt 2012 végén, ami töredéke az EU-átlagnak.

„Bár az összesített díjbevételeket nem befolyásolja jelentősen, mégis örvendetesnek mondható, hogy olyan korszerű biztosítási termékek, mint a jogvédelem- vagy a kezességbiztosítás, ebben az időszakban jelentős bővülést tudtak elérni. Az utóbbi díjbevétele egy év alatt csaknem megháromszorozódott” – tette hozzá a MABISZ főtitkára.