Sí-biztosítás: Egyre gyakoribbak a felelősségi károk

2016.01.28.

Egy külföldi síelés során nem elég csak arra figyelemmel lenni, hogy a család minden tagja és az autó is biztosítva legyen, mindenképpen érdemes olyan biztosítást kötni, ami felelősségbiztosítási elemet is tartalmaz – hívja fel rá a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

A tapasztalatok szerint egyre több magyar állampolgárral szemben nyújtanak be kártérítési igényt külföldi sípályákon okozott balesetek, illetve az azzal kapcsolatos károk miatt.

Ha síelés, snowboardozás vagy szánkózás a külföldi utazásunk célja, arra is figyelemmel kell lennünk, hogy ha mi okozunk másoknak sérülést vagy teszünk mások tulajdonában kárt, a biztosítás erre is fedezetet nyújtson. Abban az esetben, ha valaki a sípályán okoz balesetet, akkor az általa okozott sérülésekért és károkért anyagi felelősséggel tartozik, perelhetővé válik. Egy elveszített pert követően a károkozónak meg kell téríteni a balesetet szenvedett fél számára a munkából való kiesés miatti elmaradt jövedelmét, a károsult felszerelésében okozott anyagi kárt, az eljárási költségeket, valamint a jogi képviselet díját is.

„Egy ilyen kártérítési ügy jelentős tétel lehet, akár a több millió forintot is elérheti” – hangsúlyozza Horváth Péter, a Magyar Biztosítók Szövetsége (MABISZ) Utasbiztosítási Bizottságának elnöke. A közelmúltban történt, hogy Ausztriában egy magyar síelő balesetet okozott. Az általa okozott kárért a tőle követelt összeg elérte a 25 ezer eurót, azaz a közel 8 millió forintot. A síelő nem rendelkezett utasbiztosítással, így azt saját zsebből – hitelből! – kellett az összeget kifizetnie.

„Egyre többször találkozunk hasonló esetekkel, s a tapasztalatok azt mutatják, hogy a felelősségi kockázat egyre fontosabb eleme az utasbiztosításoknak. Szövetségi szinten azt tudjuk javasolni, hogy aki síelni vagy snowboardozni/szánkózni megy valamely külföldi országba, fordítson külön figyelmet arra, hogy biztosítása tartalmazza a felelősségbiztosítást is” – összegez Horváth Péter. Az utasbiztosítások átlagdíja 300 és 1000 forint között van naponta, egy „középkategóriás” utasbiztosításban általában már szerepel a felelősségi elem is.

Szakértői becslések szerint a külföldre utazók csupán mintegy 35-40 százaléka köt utasbiztosítást, a külföldön sporttevékenységet végzők, kiváltképp a síelők ennél szerencsére nagyobb arányban.

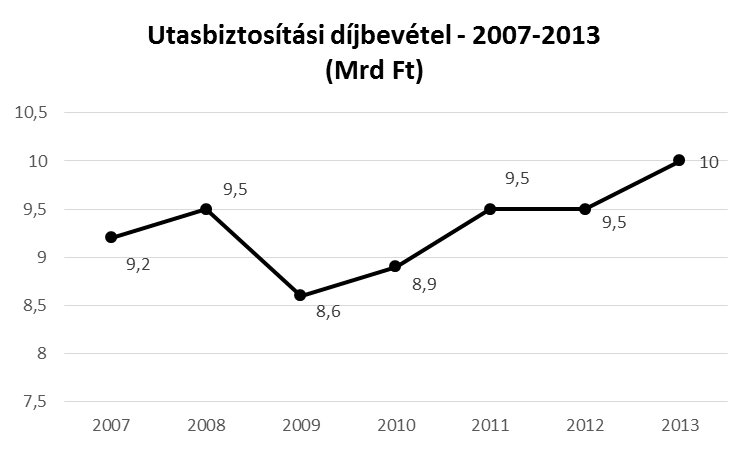

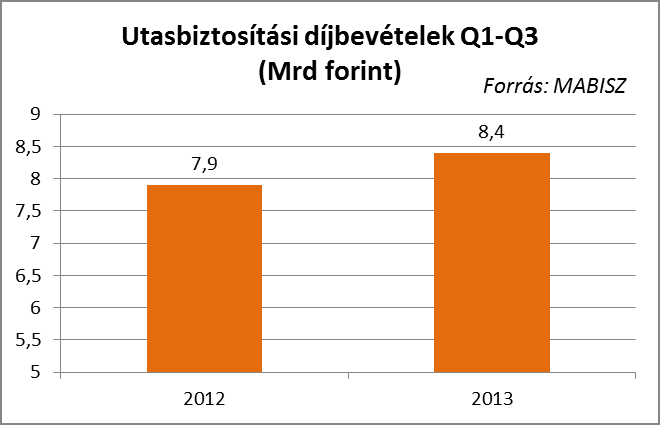

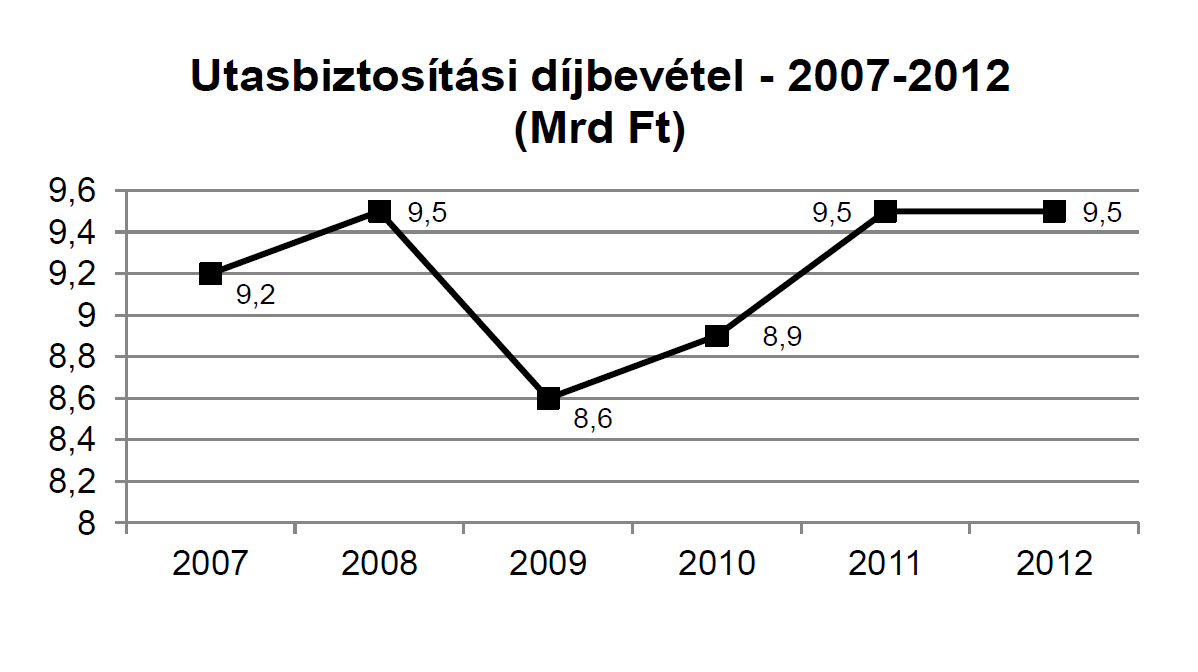

A hazai utasbiztosítási piacon 14 magyarországi székhellyel rendelkező szereplő tevékenykedik. 2014-ben 10,38 milliárd forint díjbevételt értek el a cégek, 2013-ban 10 milliárd, 2012-ben 9,5 milliárd forintot.