Életre szóló adóssággal is járhat az utasbiztosítás hiánya

2012.12.13.

Évről évre egyre többen döntenek úgy, hogy az év végi ünnepeket külföldön töltik. Akár síelésre, akár egzotikus nyaralásra készülnek a kiutazók, kiemelten fontos, hogy a repülőjegy lefoglalása, illetve a szállás kiválasztása mellett kellő gondot fordítsanak a megfelelő utasbiztosítás megkötésére is – hívja fel rá a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Kétszázezer forintos ambuláns ellátás, több milliós kórházi számla, millió forintos helikopteres mentés vagy akár milliós nagyságrendű összegbe kerülő hazaszállítás – utasbiztosítás nélkül ilyen költségek terhelhetik egy-egy rosszul sikerült síelés vagy egzotikus nyaralás résztvevőjét. Bár ezek a kockázatok ma már sokak számára ismertek, ennek ellenére a kiutazók közül sokan mégsem kötnek utasbiztosítást.

„Az évnek ebben az időszakában sokan kelnek útra sportolni. A tapasztalatok szerint tévedés azt gondolni, hogy egy 300-400 kilométernyire fekvő alsó-ausztriai síparadicsomból sérülés esetén is minden körülmények között haza lehet jutni – figyelmeztet Horváth Péter, a Magyar Biztosítók Szövetsége (MABISZ) Utasbiztosítási Bizottságának elnöke. – Gyakoriak ugyanis az olyan sérülések, amelyek lehetetlenné teszik a személygépkocsival történő hazaszállítást, illetve a síbalesetek többségénél hegyi mentők közreműködésére vagy helikopteres mentésre is szükség van. Egy helikopteres mentés 2 ezer-3 ezer euróba is belekerülhet, amit – ha nincs érvényes biztosításunk – nekünk magunknak kell kifizetnünk.”

Egyre gyakoribbak az olyan esetek, amikor a sípályán balesetet okozón a vétlen károsult érvényesíti az okozott kárt. Ez lehet a munkából történő kiesés miatti vagy akár maradandó egészségkárosodás miatti kártérítés. Ezért kiemelten fontos, hogy utasbiztosításunk feltétlenül tartalmazzon felelősségbiztosítást is, hiszen károkozóként e fedezet nélkül több milliós kártérítésre is kötelezhetik a károkozót.

A hideg hónapokban a másik kedvelt úti cél az egzotikus nyaralás Thaiföldön, a Fülöp-szigeteken, a Dominikai Köztársaságban vagy Dél-Amerikában. A távoli, egzotikus nyaralást választóknak elsősorban arra kell odafigyelniük, hogy ezekben az országokban az európai vendéget az európai színvonalú, jól felszerelt kórházakban látják el, aminek tetemes költségét – ha nincs biztosításunk – saját magunknak kell állnunk.

„Távoli célpont esetén a hazaszállítás költséglimitjére is érdemes odafigyelni – magyarázza Horváth Péter. – Ha ugyanis például Thaiföldről kell egy begipszelt lábú betegnek hazautaznia, az utat vagy három további ülés lefoglalásával, vagy business osztályon kell megtennie. Thaiföldről a jegy ára business osztályon legalább 650 ezer forintnál kezdődik.”

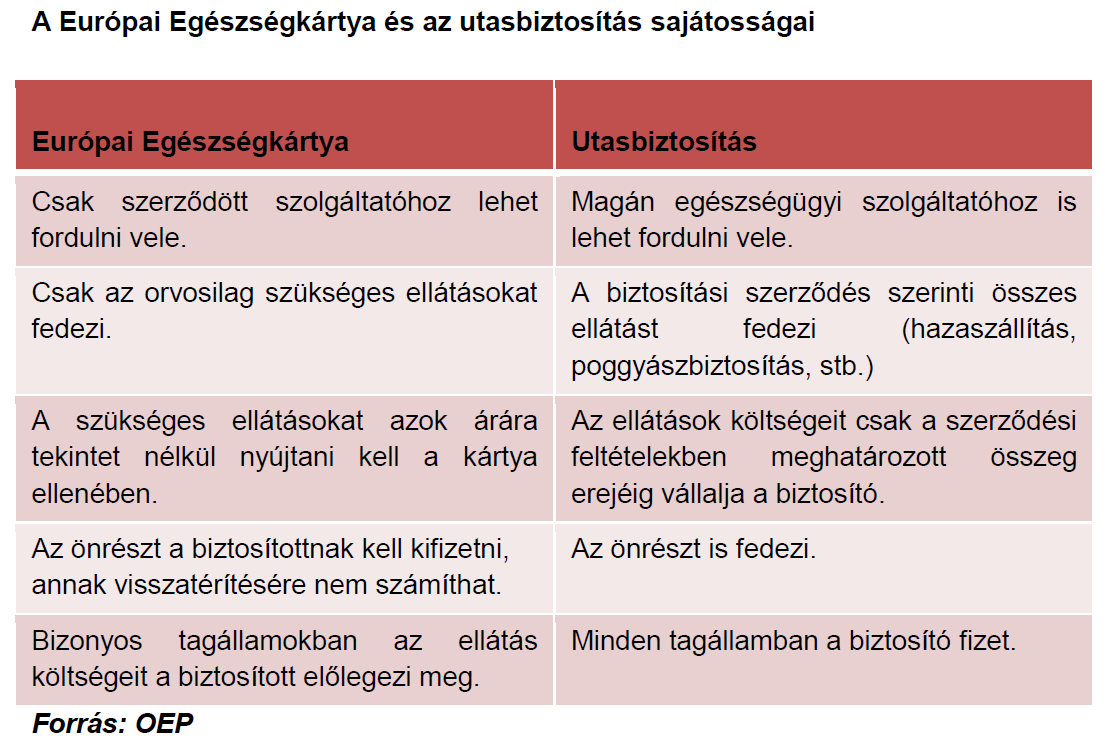

A tudatosság láthatóan javul, mivel egyre többen rendelkeznek Európai Egészségbiztosítási Kártyával (EEK), ami azonban – az Európai Unión belül – az utasbiztosításhoz képest csak korlátozott fedezetet képes nyújtani. Betegség vagy baleseti ellátás esetén önrészt kell fizetnünk és a hazaszállítás költségének megtérítésére sem számíthatunk. S nem utolsósorban nem áll rendelkezésünkre a baj esetén különösen fontos, éjjel-nappal hívható, magyar nyelvű asszisztencia szolgáltatás sem.